Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Дивиденд за 2018 год, выплачиваемый в 2019-м сейчас не основной фактор. Основной вопрос что будет в следующем году — а на этот вопрос никто ответить не может! Именно поэтому акция будет слабой.

EZ, да тоже самое все будет

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 160,2 млрд |

| Выручка | 1 616,6 млрд |

| EBITDA | 612,6 млрд |

| Прибыль | -144,5 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Дивиденд за 2018 год, выплачиваемый в 2019-м сейчас не основной фактор. Основной вопрос что будет в следующем году — а на этот вопрос никто ответить не может! Именно поэтому акция будет слабой.

Не пишите мне больше, пожалуйста.

Дивиденд за 2018 год, выплачиваемый в 2019-м сейчас не основной фактор. Основной вопрос что будет в следующем году — а на этот вопрос никто ответить не может! Именно поэтому акция будет слабой.

EZ, а что, есть акции\компании, которые свою прибыль и дивиденды на годы вперед расписывают?

Тимофей за ФСК надо автоматом присудить Реморе

Дмитрий C, он слишком субъективен)

Дивиденд за 2018 год, выплачиваемый в 2019-м сейчас не основной фактор. Основной вопрос что будет в следующем году — а на этот вопрос никто ответить не может! Именно поэтому акция будет слабой.

EZ, сравнение не корректно… :)

Дивиденды ФСК в % соотношении к рыночной цене выше в 1,7 раза чем у Газпрома и в 2 раза выше чем у РусГидро.

если сдать провода и вышки ФСК барыгам во ВторЧерМет, то на каждую акцию получиться 23к., что выше текущей цены в рынке на 30%…

не говорю о том, что компания работает с хорошей Чистой прибылью, но ее цена в рынке в 3 раза ниже чем на момент создания.

Инвестка увеличивает мощности и валовую прибыль + растут тарифы. при этом тарифы в разы ниже коллег по цеху = МРСК.

в долгосрок цена вырастет в разы, как бы не старались ее занизить. мы идем к мировому капитализму. и это прямой путь к приватизации в будущем.

пока даром дают войти — надо брать. дивиденды ФСК выше банковских депозитов, чего не скажешь о Газпроме и РусГидро.

EZ, это более полный расклад которого вы не видите. при этом оценка прибыльного АО на уровне банкрота.

а неопределенность по поводу див длится не первый год. то же самое было в 2017г. и в 2018г.

но суммарная выплата по итогу года становится с каждым годом все больше.

==============

по ФСК надо смотреть итоги, а не планы. планы не бьют и очень сильно разнятся с реальностью.

может быть это и есть главный фактор очень существенной недооценки компании.

EZ, если внимательно посмотрим на выплаты по итогам 2017г., то увидим размер дивиденда = 1,48к.… :)

в этом году общая выплата 1,6к. (так как размер по финплану сопоставим с общим за 2017г.)

по идее 1,6к. — это уровень общих выплат за 2017г., но с учетом 1 квартала, а за его выплат в 2018г. не было. они были выплачены еще в 2017г.

и в итоге получаем на уровне, но на 10% больше, чем по итогу 2017.

что так же должно отразиться на котировке стоимости под отсечку. в 2018г. цена была в 19к.

EZ, если вы внимательно изучите эмитента, то поймете что у ФСК идет стабильное увеличение показателей отчетности и дивдоходности

www.fsk-ees.ru/shareholders_and_investors/information_on_shares/dividends/

хотя в планах, которые дают ежегодно на будущее они ежегодно занижаются. это такая особенность у Руководства компании давать смешные прогнозы и перевыполнять их ежегодно. Госпланирование, чтоб в итоге получать премии и поощрения от Государства…

Ранее а планах было заявлено в начале 2017г., что дивдоха будет в районе 1к. на акцию и Чистая прибыль в районе 20 ярдов.

каким был итог?

дивы 1,59к. — прибыль 73 ярда (сейчас исправили на 88) за счет чего получили вместо прироста в +30% всего +5% по 2018г.

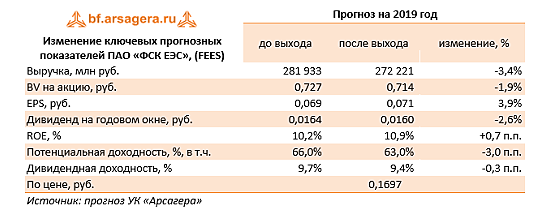

EZ, это прогноз по дивам за 2019г., а не тот который выплатят в текущем году за 2018г… :)

написано же русским языком — ПРОГНОЗ НА 2019г., а не фактические показатели за прошлый год.

будьте внимательнее. в 2019г и выручка заложена выше, чем по последнему отчету…

ФСК ЕЭС показала умеренные темпы роста финансовых показателей. Негативное влияние на результаты компании оказал существенный рост операционных расходов (на 15%), по информации ФСК большая часть этого увеличения относится к не подконтрольным расходам. Компания озвучила также ориентир по дивидендам, их объем планируется сохранить на уровне 2017 года. За 2017 год акционерам суммарно был начислен 21,7 млрд руб, что составляет 10% от текущей капитализации.Промсвязьбанк

Ватник, акционерам которые пойдут на ВОСА не спрашивать Руководство компании о результатах работы, инвестпрограмме и т.д.

а спросить с Руководства за манипуляцию акционерным капиталом, курсовой стоимостью, как они докатились до того, что довели компанию до такой низкой оценки?

Ведь то их подачи так опущена капитализация. Это Муров жует сопли говоря о планах на следующий год их постоянно занижает (чтоб перевыполнять). Говоря о дивидендах он никогда за последние 3 года не сказал что они будут выше, вырастут. он всегда говорит что они будут как в прошлом году. он боится сказать, что ставит задачи увеличить прибыль и выплаты.

====================

Если нет у ТОПов ФСК ЕЭС необходимых сейчас компании знаний и возможности повысить уровень капитализации хотя бы до уровня на момент создания АО (номинал). то пусть наймут для этого компетентных людей… а лучше освободят для них свои насиженные кожаные кресла.

по крайней мере такие предложения должны звучать от миноритариев на СОбРАНИИ АКЦИОНЕРОВ.

т.к. это ВОСА. и акционерам на нем надо отстаивать свои права и свои ИНТЕРЕСЫ. а не просто придти посмотреть, послушать как болтают ТОПы ерундой и рассказывают о своих «шкурных» интересах.

я так думаю… может манагеры поймут, что у миноров тоже есть интересы в ПАО. не просто так они акции покупали, а рассчитывали на рост стоимости и доходности.