Финаме

Финаме БКС Мир Инвестиций

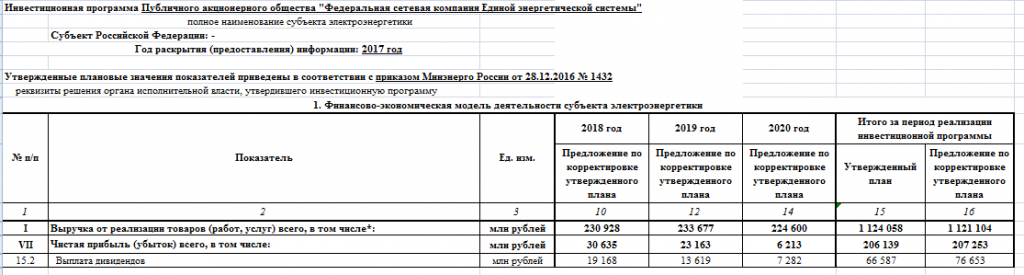

БКС Мир Инвестицийтам русским языком донесли до всех: — ИП в 2018г. не более 110 млрд.р.

и стоит ли делать ссылки на данную бумажку (финплан), в которой цифры не сходятся с реальностью?

так же руководство ФСК планировало за 2017г. получить Чистую прибыль 26 млрд.р. по финплану — по итогу получили на порядок больше.

п.2 — не стоит исходить из чужих мнений. для кономи долговая нагрузка высокая, а для ПСБ — низкая. долговая нагрузка важна лишь тогда, когда компания не может работать с прибылью и обслуживать долг. а если долг под смешной процент, то это скорее актив, чем пассив. Если пройдет гиперинфляция — вырастет цена активов, тарифы, а долговая нагрузка окажется ничтожной, так как она в рублях!

п.3 акции ФСК имеют недооценку в разы в сравнении с другими эмитентами на ММВБ, поэтому данная инвестиция долгосрочная.

покупать 80к. цены за 18к. правильный ход. + доходность выше ОФЗ и банковских депозитов.

и кто сказал, что у меня одна бумага? просто остальные инструменты спекулятивные: купил-продал, зафиксировал прибыль.

я так же играю на криптовалютах (там ход интереснее для спекуляций) + есть бизнес приносящий стабильный доход. есть ли смысл это обсуждать?

а акции ФСК будут лежать, пока цена не отработает цель. инвестиция с такой недооценкой не напрягает