Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАлександр Е, забыл +9 млрд.р. = переоценку финвложений (акций ИРАО, ФСК, Россетей на балансе ФСК)… :) и тут же получишь совершенно другие цифры…

==============

Ремора, внимательно почитай, это Рпер 7,5 млрд по РСБУ.

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 158,1 млрд |

| Выручка | 1 616,6 млрд |

| EBITDA | 612,6 млрд |

| Прибыль | -144,5 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Александр Е, забыл +9 млрд.р. = переоценку финвложений (акций ИРАО, ФСК, Россетей на балансе ФСК)… :) и тут же получишь совершенно другие цифры…

==============

Александр Е, как считал?

Тимофей Мартынов, дивдоходность ФСК практически в 2 раза выше среднерыночной… :) впереди дивралли. думаю ФСК должна на нем хорошо порасти.

не может бумага с хорошей доходностью постоянно стоить в 2 раза ниже среднерыночного соотношения цена\доходность.

Для сравнения с Интер РАО капитализация 390 млрд.р. и Чистая прибыль по МСФО 54,5 млрд.р.

ФСК ЕЭС капитализация 220 млрд.р. и Чистая прибыль по МСФО 72 млрд.р.

=================

в данном случае 390\54,5 и 220\72 ФСК ЕЭС как минимум в 2 раза недооценена…

Падает всё в этом мире бушующем.

Есть только миг. За него и держись...

Хотя не всё. Сегодня появилась новость: Ливинский покидает Мосэнерго. Вот оно и растёт против рынка на 1,3%

Долгожданный отчет ФСК!!! Сначала пробежимся по основным показателям, а потом сделаем выводы. Выручка немного уменьшилась — из за снижения в 2 раза выручки от техприсоединения. Зато на 12 % до 192 млрд выросла выручка от передачи электрической энергии!!! То есть основной бизнес компании растет стабильно. При этом компания умудрилась сократить операционные расходы на 2.5 %(4 млрд!!!)!!! На операционном уровне все шикарно. Компания настолько прибыльна, что менеджмент не знает как спрятать прибыль. Компания вновь обесценила основные средства на 13 млрд. Положительным моментом можно назвать только то, что в прошлом году по этой статье они списали 38 млрд. Так же получен убыток в 9 млрд от падения акций Интеррао, но эта сумма не должна быть включена в расчет дивидендов так же как и выручка от техприсоединения.

Посчитаем мультипликаторы. Debt/EBIDTA=1.7 P\E=3!!! EV\EBIDTA=3.47

P\E ниже чем EV\EBIDTA!!! Такое бывает не часто. Это означает, что акционерам даже не нужен делеверидж, что бы получать высокую доходность. Я жду 0.015 — 0.016 коп на акцию за 2017 год и ДД 9%. При этом уже за 2018 год дивиденды могут составить 0,02 копейки!!!

Резюме. Растущая инфраструктурная компания с отличными дивидендами! Доходность выше ОФЗ, надежность не хуже. Единственный недостаток — государственный менеджмент, но именно он и делает компанию такой дешевой. Отличная инвестиция на период 2-3 года. Продолжаю держать акции и буду увеличивать вложения!

Успешных инвестиций! С уважением, Бронислав.

Чистая прибыль на каждую акцию за 2017г. по МСФО 5,8к. = 1\3 от стоимости самой акции на ММВБ.во, и я так думал год назад, когда тарил фэску))

ремора, ты думаешь 19,5 реально?

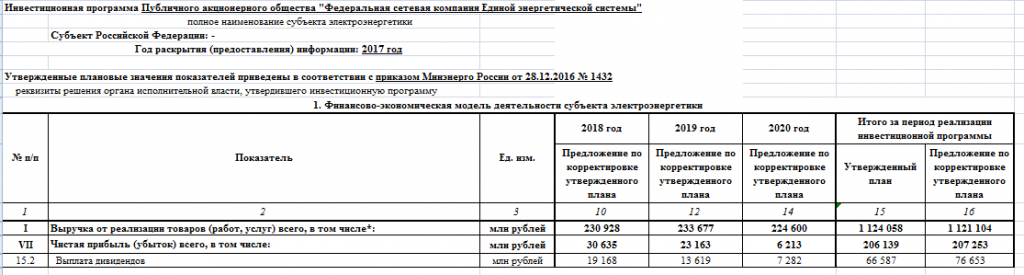

А можно проще. Открываем финплан и в строке БДДС 15.2 Выплата дивидендов видим сумму 19 168 млн. Вполне вероятно, эта сумма включает в себя и остаток за 2017, и квартальные дивы за 2018.

1,5 копейки на бумагу. 8,6% к сегодняшнему закрытию.

99% что больше не дадут. Дивы 19 млрд при свободном денежном потоке в 14 млрд уже означают, что придётся занимать для их выплаты.

чистая прибыль 72.6 млрд, — тех. присоединения 17 959 млн — 5% резервный фонд — часть прибыли на инвестиции 9.3 млрд — выплаченные дивы 1.42 млрд = 0,016 на акцию, могу ошибаться, поправьте

«Дивидендная политика базируется не только на МСФО, она содержит правило, что берется наибольшая цифра — РСБУ или МСФО. Поэтому по совокупности всех ожиданий мы сохраняем ощущение, что общая величина дивидендных выплат с учетом того, что было заплачено в прошлом году (мы платили промежуточные дивиденды по итогам первого квартала), мы ожидаем, что совокупная величина будет не меньше, чем мы в прошлом году (в 2016 — ред.) заплатили».

Представитель компании пояснил, что этот прогноз не учитывал точных результатов переоценки основных средств.

Прайм

vvs1941, купи себе пирожок. и больше не называй мелочь на кармане бабками… :)

у кого бабки есть не плачут о том, что сейчас срочно на что-то денег не хватает.

по мелочи что купил, что продал — в общей массе ни на что не повлияет.