Финаме

Финаме БКС Мир Инвестиций

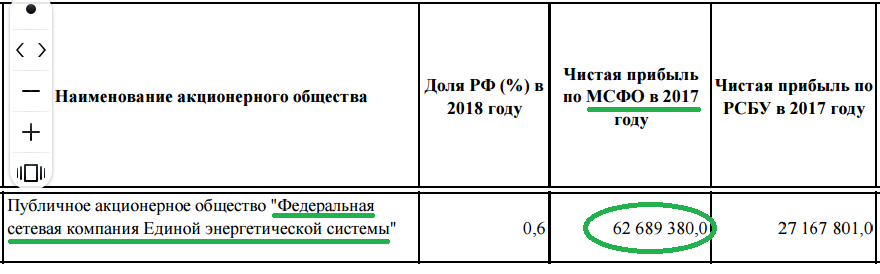

БКС Мир ИнвестицийКстати у Россетей по году в планах получить прибыль в районе 90 млрд.р.

(не знаю как они это будут делать с такой курсовкой ФСК ЕЭС?)

это планы по прибыли заложенные в бюджет… :) интересно от какой цифры будут начислять дивы? и как у вас 5% получилось, у меня меньше 10% не получается…