Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНу раз всех кинули, ну два, но третий уже перебор )))так для большинства это первый раз… Есть же такое понятие как «принуждение к инвестированию»…

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 157,9 млрд |

| Выручка | 1 616,6 млрд |

| EBITDA | 612,6 млрд |

| Прибыль | -144,5 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.07472₽ +2.33%

-

Олег Каширин,

Олег Каширин,- Активный Инвестор, похоже к сожалению так и есть… Я вон не пойму только почему и пиндосов по другому?! Почему там одна из основных задач у менеджмента повышение капитализации компаний?! Хотя казалось бы можно же как у нас, провели IPO, деньги получили и трава не расти...

- Тимофей Мартынов, нет не на плечи, да и не сказать что переживаю, это я просто высказываюсь эмоционально, у меня просто в голове не укладывается зачем все это возня с дивами была нужна, все эти сочинские форумы, где этот сброд в дорогих костюмах вальяжно развалившись в креслах рассказывал, что мол теперь все по другому, минимум на три года, а скорее всего и постоянно госкомпании будут делиться с акционерами прибылью, никто не скроется, все будут платить от того где больше РСБУ или МСФО, надо развивать фондовый рынок и прочую чушь несли, чтобы вот так потом за две недели перед решением по дивам обосраться и начать что-то рассказывать причем не на каких-то форумах, а на бегу — что мол прибыль бумажная, есть убытки прошлых лет и в общем все осталось так как и было...

Ну их что кто-то за язык тянул, сидели бы молча у себя в кабинетах, жрали коньяк кто их просил языками трепать на всю страну?! Зачем так в открытую подставляться и гробить фондовый рынок?! При Сталине их бы всех за вредительство к стенке поставили и я бы например именно это не осудил ))) Просто же все, сказал — делай, не можешь — ну так рот свой и не открывай...

Как написал тут один товарищ, после такого хочется просто рвать… Так нельзя, это же явная манипуляция фондовым рынком, статья есть за это в УК РФ, а тут даже не объяснились, мол допустили ошибку, не учли потребности компаний и того, что пример-министр у нас в стране шут-гороховый и все его указы и высказывания это для веселья, а мы подумали что план к действию ))) Нет они опять начали про свои 50% и дальше рассказывать… Ну раз всех кинули, ну два, но третий уже перебор ))) - Олег Каширин,

Я вот не могу даже представить, чтобы в любой иностранной компании менеджмент спокойно выложил на своем сайте 5-летний финансовый план в котором из года в год сокращение прибыли и при этом ни как не объяснился с акционерами, мол не волнуйтесь все будет, затраты связаны с тем-то и тем-то дивы будут такие или в таком-то размере…

когда то на собрании крупной госкомпании прямо сказали «пока не избавимся от 140 тыс миноров, компания будет неуправляема». Зайдите в любую такую контору и предложите финдиру программу роста капитализации… Привожу дословный ответ «Сейчас такая задача не стоит..» Ни у кого нет интереса горбатиться на государство… пока в кармане нет контрольного пакета. При этом в случае ФСК НОМИНАЛ не имеет никакого значения, поскольку акции были получены в результате реформирования РАО. Для мажоров номинал гораздо ниже 50, поскольку РАО они получили очень давно за копейки. Аналогия этому «народное размещение» ВТБ  Олег Каширин, акции ФСК сейчас покупают в 3 раза ниже стоимости с 0 доходностью. А компания прибыльная и платит дивиденды… :) и это для меня основной показатель. ниже НОМИНАЛА оценивают убытки и грань банкротства. Тут вы жалуетесь, что покупаете АО с хоть каким-то показателем прибыли по цене фондового мусора.

Олег Каширин, акции ФСК сейчас покупают в 3 раза ниже стоимости с 0 доходностью. А компания прибыльная и платит дивиденды… :) и это для меня основной показатель. ниже НОМИНАЛА оценивают убытки и грань банкротства. Тут вы жалуетесь, что покупаете АО с хоть каким-то показателем прибыли по цене фондового мусора.

-----------------------

ниже НОМИНАЛА инвесторы покупают убытки и ожидания, что компания через какое-то время (год, два, три) выйдет на точку безубыточности и начнет получать прибыль! ФСК уже 3 года подряд наращивает и Чистые активы и Чистую прибыль.

Когда менеджмент начнет вам давать объяснения по первому требованию цена не будет не то что на уровне Чистых активов, с такими показателями компании торгуются с премией в рынке в 2-3 раза!

77к. х 2 = 1р 50к. может тогда и по такой цене вам захочется покупать? лично я там уже все продам… :)- Олег Каширин, независимо от вашего мнения по акциям ФСК, игнорирование(не знание фактов) говорит о том, что вы не в материале...

Копирнул из одного сообщества инвесторов, официальные ответы от ФСК — инвестору.

Внимательно читаем про ТП.

Наконец-то пришли ответы от ФСК ЕЭС на мои вопросы. Если кратко, меня интересовало, почему у них в дивполитике написано 10 % прибыли на дивиденды, а фактически платят 50, какие будут техприсоединения в ближайшие годы, планы по росту бизнеса итд.

Вот ответы (будьте осторожны, много букв!):

1. В настоящий момент в ПАО «ФСК ЕЭС» разрабатывается новая редакция положения «О дивидендной политике» в котором будет в том числе зафиксирована позиция государства в отношении дивидендных выплат ПАО «Роcсети» и его дочерних и зависимых обществ, определенная распоряжением Правительства РФ от 29.05.2017 № 1094. В качестве дивидендной базы предполагается закрепить не менее 50% от чистой прибыли по РСБУ или по МСФО за период, скорректированной на:

— доходы и расходы от переоценки обращающихся на рынке ценных бумаг акций дочерних обществ и относящихся к ним налога на прибыль;

— фактические инвестиции, осуществляемые из чистой прибыли по регулируемой деятельности при реализации утвержденных Министерством энергетики Российской Федерации инвестиционных программ;

— а также с учетом формирования выручки Общества от деятельности по технологическому присоединению – в расчет базы включаются только фактически поступившие денежные средства в отчетном периоде.

2. По поводу ежеквартального пересмотра методики подсчета ебитды:

ПАО «ФСК ЕЭС» не пересматривает методику расчета EBITDA. Несмотря на то, что данный показатель не является стандартом бухгалтерской отчетности мы, как и все компании, понимаем, что этот показатель равен объему прибыли за период до вычета расходов по налогу на прибыль, финансовых доходов и расходов и амортизации.

При этом показатель EBITDA может быть скорректирован для отражения более справедливого финансового результата.

Необходимо отметить, что в случае применения каких-либо допущений мы обязательно раскрываем данный факт вместе с публикацией регулярной отчетности.

3. По облигациям: новых выпусков на 24 млрд руб, оферты по старым на 25 млрд руб. Ставки по новым облигациям будут ниже, чем по старым.

4. Да, мы наблюдаем снижение средней стоимости долга Общества по мере снижения инфляции, к уровню которой привязаны купонные ставки по значительной части долгового портфеля. За шесть истекших месяцев 2017 г. средняя ставка по долгу снизилась с 7,83 до 6,59%.

5. По техприсоединениям

Значительная часть выручки за ТП признана в связи с вводом объектов выдачи мощности ГЭС и АЭС, в отношении которых согласно постановлению Правительства №1265 от 30.11.2016 ПАО «ФСК ЕЭС» предоставляет генерирующим компаниям рассрочку по внесению платы. Соответственно, в составе EBITDA выручка за ТП не включается.

Доля коммерческих клиентов, от которых в настоящее время поданы и находятся в работе в ПАО «ФСК ЕЭС» заявки на технологическое присоединение от общего количества заявок составляет около 50 %.

Процедура установления цены (платы) за оказание ПАО «ФСК ЕЭС» услуги по осуществлению технологического присоединения энергоустановок как государственных так и коммерческих заказчиков является идентичной для обоих. Цена формируется в соответствии с Методическими указаниями по определению размера платы за технологическое присоединение к электрическим сетям, утвержденных Приказом ФСТ России от 11.09.2011 № 209-э/1. При этом для определения цены за оказание данной услуги могут применяться стандартизированные ставки ФАС России в случае отсутствия необходимости выполнения мероприятий «последней мили», в противном случае цена (плата) устанавливается ФАС России по индивидуальному тарифу. Стандартизированные ставки ФАС России устанавливаются Приказом ФАС России для ПАО «ФСК ЕЭС» ежегодно для всех категорий клиентов.

Ожидаемый объем выручки от оказания услуг по технологическому присоединению составляет:

— в 2017 году — 20 084,8 млн. руб. без НДС;

— в 2018 году – 9 067,9 млн. руб. без НДС;

— в 2019 году – 5 473,5 млн. руб. без НДС;

— в 2020 году – 56,1 млн. руб. без НДС.

Проценты за платную рассрочку учитываются в состав процентных доходов.

Исходя из ретроспективы показателей по ТП, а так же с учетом имеющихся заявок на ТП планируется присоединять к сетям ЕНЭС порядка 2,5-3 ГВт мощности ежегодно. - Ремора, нет я стараюсь смотреть на все, и в ФСК помимо прибыли вижу и долг и нежелание хоть как-то объясниться с акционерами по поводу дивидендной политики компании. И в частности в ФСК жду только одного — чтобы выйти в ней в безубыток и продать, минимум половину… В госкомпаниях ни про какую прибыль не думают, там и без нее все живут сытно )))...

Я вот не могу даже представить, чтобы в любой иностранной компании менеджмент спокойно выложил на своем сайте 5-летний финансовый план в котором из года в год сокращение прибыли и при этом ни как не объяснился с акционерами, мол не волнуйтесь все будет, затраты связаны с тем-то и тем-то дивы будут такие или в таком-то размере… У пиндосов компании даже при убытках дивы платят (часто поквартально), а у нас с прибыли не хрена не платят и еще рассказывают что в будущем ждать ее не стоит ))), а вы предлагаете покупать эту компанию?! Ради чего? Какая идея с ней? Сейчас инфляция снижается и тарифы вероятно перестанут поднимать и что тогда? А тогда пике на дно как было несколько лет назад… А на менеджменте эти ни как не отразиться, в свой кошелек они при любом раскладе получат по полной...

Я не вижу потенциала роста в госкомпаниях и в ФСК особенно… Все завязано на тарифах, поплакались — подняли, получили прибавку к прибыли, акционеров послали деньги просрали, долг как был 220 млрд так и остался — вот политика ФСК… В любой момент они всегда скажут ЧП пошла на покрытие долга и убытков прошлых лет, текущих лет, будущих лет…  Олег Каширин, странно. Я вот спокойно как-то воспринимаю все эти неприятности, так как заранее к ним был готов, поэтому и переживаний нет. ГП и ФСК держал и буду держать, пока не реализуют свой потенциал. А вы, смотрю, как-то эмоционально переживаете. Уж не на плечи ли вы берете эти акции?:)

Олег Каширин, странно. Я вот спокойно как-то воспринимаю все эти неприятности, так как заранее к ним был готов, поэтому и переживаний нет. ГП и ФСК держал и буду держать, пока не реализуют свой потенциал. А вы, смотрю, как-то эмоционально переживаете. Уж не на плечи ли вы берете эти акции?:)- Тимофей Мартынов, тут больше подходит слово — гнев ))), бесполезные отчеты компаний, бестолковые оправдания менеджмента или вообще отсутсвие хоть каких-то пояснений по ситуации с дивами, бесполезные заявления от первых лиц государства, все это вызывает не разочарование, а гнев…

По выходу на уровень начала года буду сокращать позиции в акциях по всем инструментам в пользу ОФЗ и дивидендных акций США… Сделаю большую диверсификацию...

Мне уже просто не вериться, что у нас какой-то бизнес какой-то компании может существенно вырасти, особенно электросети которые вообще все зависят от тарифов, сейчас чуть они с долгами расплатятся и все все тарифы им опять заморозят… Дивов не увидим как и роста капитализации. Тем более вон инфляция у нас снижается из-за низкой покупательской способности населения. На таком фоне за счет чего им увеличивать прибыль? Сокращать издержки в госкомпаниях пока не очень получается… Простой пример — Россети сделали элекроГазель за 12 млн. рублей!!! И таких проектов у них думаю не мало, где просто блатные делают вид что работают и получают огромные деньги. Я не поленился позвонил в эту гребанную контору высказал все что думаю об их проекте… Бездари блатные сидят просто во всех этих госкомпаниях и тупо прожирают деньги, ждать что при них что-то у нас заиграет не приходиться...

Сырьевые компании могут еще выстрелить на фоне роста цен на ресурсы, в Газпроме есть идея связанная с тем, что окончание строительства трубопроводов положительно отразиться и на выручке и на прибыли и на сокращении издержек связанных с платой за транзит, но и эту бумагу буду сокращать как минимум в половину в случае выхода в целом по портфелю в безубыток… А потом пусть творят что хотят, буду просто проводить ребалансировку портфеля и все… Никаких конкретных идей на нашем рынке я просто не вижу… Что у нам может вырасти за счет развития бизнеса? Какая компания? Я не вижу...

Ну если только ставку и дальше будут снижать где-нибудь до 5%, то да на таком фоне и ГП с 6,5% дивов будет привлекателен для покупок… Ремора, сколько я читал умных книжек, ни разу не встречал сравнение номинальной цены с рыночной, потому что от этого ничего не зависит

websan, +1- Олег Каширин, с таким подходом к инвестициям как вас угораздило вообще начать торговать акциями?… :)

я исхожу из показателей и сравнительного анализа с аналогами.

--------------

вы же видите один негатив, значит просто закрывайте все позиции и займитесь тем во что вы верите. Жить надо на позитиве и делать инвестиции исходя из того что они будут приносить доход, а не просто влить деньги, просрать часть и ждать пока ее вернут на счет. потом выйти, вздохнуть с облегчением, перекреститься и пропить… :)

плановая экономика в Госкомпаниях исходит из того, что планируют по минимуму — план перевыполняют — получают премии. Молодцы — всегда побеждают свои планы… :) Не кто же не хочет планировать по максимуму, а потом с надрывом еле дотягивать до нужного рубежа и получать за это выговоры и премий лишаться...

А вообще сейчас именно Госкомпании будут давать дивиденды по максимуму и прибыль хорошую за счет объемов реализации. Очень долгое время Госкомпании были изгоями в рынке. Но случись какой казус, кризис деньги и имущество в Госкомпаниях будут под протекцией Государства, а частники могут тупо разориться и получить убытки.

Вложения в недооценку Госкомпаний сейчас наиболее надежны и прибыльны… :)

Вы наверно просто не застали те времена на ММВБ, когда дивиденды составляли 1-3% от рыночной цены и акционеры этому были очень счастливы… :) если по акции заявляли о выплате 5-6% доходности в данной бумаге был ажиотажный спрос и ее тупо уносили на планку. Я мечтаю только об одном уровне — начала года, чтобы продать на хрен минимум половину от этой конченной конторы и остальных госкомпаний, пусть кретины Медведев, Силуанов, Дворкович и остальные причастные к эпопеи с дивами участвуют в приватизации подобного говна впредь сами без меня, надоело, эти компании не пойми как составляют свои отчеты и не пойми как начисляют дивы...

Олег Каширин, в Газпроме тоже разочаровался?- Шен Ци (S как доллар),

которые тут посты пишут и ругают ремору, неужели они все закупились акциями по его подсказке?

Ругают не за то что прогноз был плохой (в прогнозы уже давно никто не верит), а потому что растет медленно… А вообще иногда срач на смартлабе полезен… можно отследить корреляцию «жарких споров» по бумаге и ее рост… Многие (в том числе все маркетмейкеры) получают профит только от колебаний, так им любой срач только на руку… - Шен Ци (S как доллар), признаюсь, я немного попал под влияние этого ажиотажа, правда я все же самостоятельно фундаментал смотрел и решил для себя что в бумаге есть потенциал

читаю смартлаб, смотрю отчеты и презентации, смотрю на график (последовательность не обязательно такая) потом принимаю решение о покупке или продаже, все решения принимаю сама :) как-то не хочется никого ругать за прогнозы)))

читаю смартлаб, смотрю отчеты и презентации, смотрю на график (последовательность не обязательно такая) потом принимаю решение о покупке или продаже, все решения принимаю сама :) как-то не хочется никого ругать за прогнозы)))

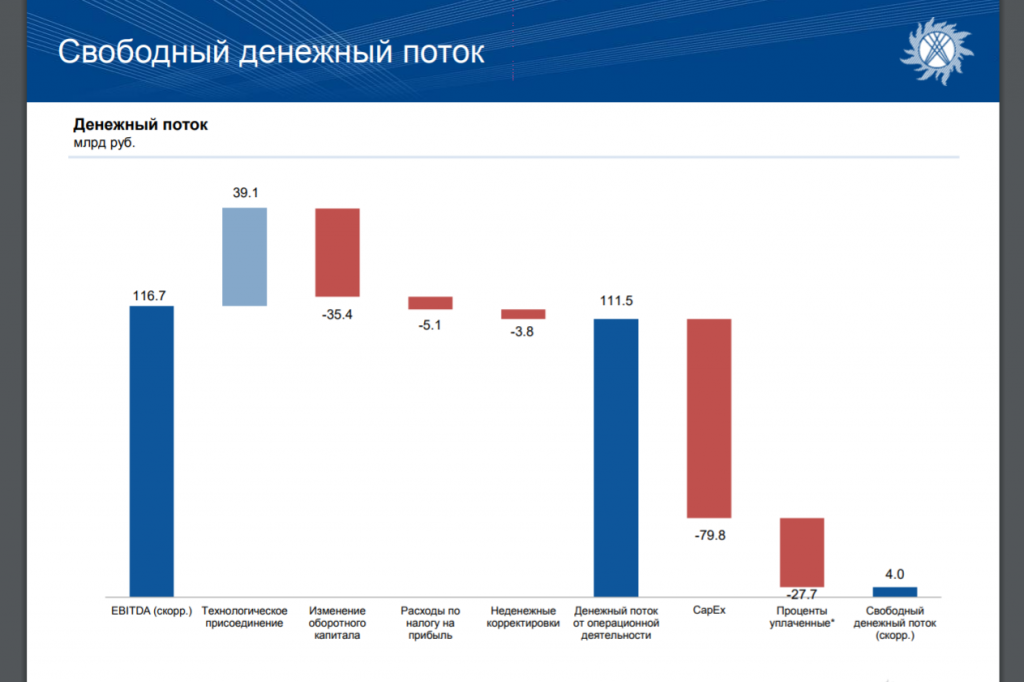

меня вот удивляют люди, которые тут посты пишут и ругают ремору, неужели они все закупились акциями по его подсказке?- Ремора, вы специально игнорируете любой негатив по ФСК?! Зачем? Думаете это как-то поможет ее росту? )))))))) Я вам и представил презентацию из отчета ФСК за 2016 год.

Долги у ФСК за 5 лет только выросли и какой-то тенденции на снижение самого долга нет, сил хватает только %% обслуживать...

Прогнозы руководства компании по прибыли наверное тоже берутся не с потолка, а прогнозируются исходя из доходов (что очень просто посчитать тариф*потребление*темпы прироста потребления) и расходов (модернизация и обслуживание долга)… Вот вам и результат — прибыль будет падать… Все честно и открыто ))) А вы кричите про какие-то планки и номиналы, денег-то нет и это не фантазии, а реальность...

- Олег Каширин, не болтайте ерундой… :) смотрите отчеты и не подменяйте понятия.

1. По отчетности Чистых активов на акцию (за вычетом долгов) = 77к., стоимость в рынке 17,3к.

-----------------------

2. ежеквартально прибыль увеличивается.

3. не важно сколько долгов у АО, если оно их обслуживает и при этом получает дополнительно Чистую прибыль.

и самое главное: — реальные показатели в отчетности компании, а не предполагаемые планы. Мысленно мы можем предполагать, что живем на Канарах, денег куры не клюют… а что в реальности?

и тут так же = отделяйте реальность от предположений (фантазий)… :) - Ремора, говорить они могут все что угодно, только я что-то не заметил чтобы это как-то отражалось на дивах… На что вы вообще рассчитываете? У ФСК инвестпрограмма огромная и долгов больше чем она сейчас стоит — вот вам же все наглядно показали -

Свободных денег в ФСК за 2016 год осталось всего 4 млрд!!! А выплатили 18 млрд на дивы, то есть опять заняли и увеличили долг...

- Дмитрий Иванов, Прибыль от техприсоединений не пойдет на дивиденды — это деньги предназначены именно для модернизации электросетей и акционерам они не достанутся…

- Олег Каширин, а ничего что в 2017 и далее будут приходить на счета компании те средства, которые были отражены в 16ом году как прибыль от ТП? И по мере поступления средств они будут включаться в базу для расчёта дивов. Средства были отражены как прибыть в 2016 году, но реально они будут поступать частями, т.к. рассрочка платежей была, поэтому с них и не платили дивов.

- ПBМ,

Сама компания не верит в рост прибыли ))) а вы надеетесь на рост дивов и капитализации?! Тут электрик есть на сайте, он там что-то говорил, про необходимость модернизации… Наверно с этим и связано падение прибыли в финансовом плане...

Я мечтаю только об одном уровне — начала года, чтобы продать на хрен минимум половину от этой конченной конторы и остальных госкомпаний, пусть кретины Медведев, Силуанов, Дворкович и остальные причастные к эпопеи с дивами участвуют в приватизации подобного говна впредь сами без меня, надоело, эти компании не пойми как составляют свои отчеты и не пойми как начисляют дивы... - Олег Каширин, посмотрите на более ранние планы… :) они все занижены и не на 10-20%, а кратно ...

вы как вчера родились Олег, кто следит за планами и прибылью ФСК ЕЭС давно в курсе.

в 2014г. по плану на 2016г. была заложена Чистая прибыль чуть больше 7 млрд.р., не 106 млрд. и даже не 53 млрд.р., через год планы подкорректировали… вы приводите в пример план накиданный на скорую руку в 2015г. сравните цифры отчетов и планов… :)

Муров постоянно занижает планы, чтоб их перевыполнять — это надо знать как «Отче Наш»…  Олег Каширин, Ремора прав, как минимум отчасти, в отчёте по РСБУ за 6 мес уже прибыль по передаче эл. энергии уже 90.2-69.3= 20,9

Олег Каширин, Ремора прав, как минимум отчасти, в отчёте по РСБУ за 6 мес уже прибыль по передаче эл. энергии уже 90.2-69.3= 20,9

против 15.5 в прошлом году

т.е. заметно так повыше.

за весь прошлый год было 24.4 судя по эксельнику (ссылка выше) т.е. в этом году будет уже точно больше.

и дивы соответственно должны бы вырасти.- Ремора, по факту получили прибыль бумажную, а планируют реальную и она по плану этому падает причем кратно… Кроме того этот финансовый план весит на сайте самой ФСК и не подвергся никакой коррекции, значит все в силе…

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: