Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНе, похоже кина не будет

«в основном» 50% от прибыли

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 146,9 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 1,0 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.06952₽ +2.27%

-

- Павел Проценко, а я помогаю, помогал и буду помогать не Украине в лице западных наместников вроде Турчинова и Порошенко, а русским людям и Донбасс это не Украина это Новороссия и надо будет поеду воевать… У меня в военнике дополнительно листы вклеены, кое что умею...

Истеришь тут ты от того, что прибавят 2% к тарифу, а я лишь высказал сове мнение к манере подачи новостей и таким как ты которые ноют каждый раз когда видят грузовик с мукой который везут на Донбасс… - Олег Каширин, так едь туда, впрягись за них. Повоюй, помоги деньгами. Смысл истерить и в интернете? Я сказал свое мнение: Украина это суверенное государство, которое не хочет дружить с РФ (а мы хотим «дружить»).

- Павел Проценко, там убивают русских, уничтожают все русское от языка и людей до памятников. Вам плевать?! А если завтра Навальный придет к власти в результате переворота и отдаст вашу область или республику вместе с вами какой-то другой стране и вас там начнут бомбить и принуждать говорить на польском диалекте обращать в новую правильную веру — вы назовете это только своими проблемами?

Для вас +100 рублей к месячному тарифу в 500 рублей стало дороже жизней русских людей в Новороссии? Что с вами? Вам Кока-Кола выжгла мозги?

Если это их внутренние дела как вы говорите, то чего там делают представители госдепа США и военные инструкторы из США и стран НАТО? Вы что не видите, что Украину просто превращают в антипод России и денег и других средств на это не жалеют… На Донбассе используют уже оружие и боеприпасы из Болгарии и других стран восточной Европы, думаете на свои берут? Запад платил и всегда будет платить за кровь русских, а вы говорите внутренние проблемы...

Не хочу продолжать эту тему здесь, дабы не засорять… Но ваша позиция мне дико противна, не мог не ответить...

- Олег Каширин, я против этого например. Это Украина и это их внутренние проблемы, пусть разбераются.

- Прям бесят как эту новость подают некоторые СМИ вроде Коммерсанта, Рамблера и прочие на них ссылающиеся… Основной посыл, вот теперь население обложат непомерными тарифами… Да даже если бы на 100% и более подняли тариф — это надо сделать, там наши русские люди, которые платят своей кровью за то, что хотят остаться русскими...

А чего еще ждать от Коммерсанта владельцем которого является Усманов… Напомню, В 1980 году Усманов вместе со своим приятелем Насымовым, оперуполномоченным особого отдела КГБ, сыном заместителя председателя КГБ Узбекской ССР, были осуждены на 8 лет лишения свободы по трём статьям Уголовного кодекса: изнасилование, вымогательство и мошенничество… Друг Медведева...

- Григорий, это все мелочи, своих не бросим, да думаю ФСК все эти затраты компенсируют в той или иной форме...

- Григорий, Рост этих потерь будет компенсирован повышающим коэффициентом в формуле расчета тарифа ФСК. Ставка составляет 319 руб./МВт·ч для Единой энергосистемы России. «Формально при расчете ставки тарифа на передачу по магистральным сетям ФСК будет учитываться повышающий коэффициент на потери в 1,1203», — уточняет издание.

Подробнее на РБК:

www.rbc.ru/politics/27/04/2017/5901387d9a794717500208cb

------------------

получается, что ФСК на этом будет зарабатывать +12% к текущим тарифам! повышающий кофф. 1,1203!… :) для акционеров думаю хорошее решение.  Россия и ДНР начали поставки в самопровозглашенную Луганскую народную республику электроэнергии после решения Киева отключить ее от электроснабжения. По подсчетам экспертов, российский вклад мог бы составить 2–2,5 млрд кВт·ч в год, или около 3–3,75 млрд руб.

Россия и ДНР начали поставки в самопровозглашенную Луганскую народную республику электроэнергии после решения Киева отключить ее от электроснабжения. По подсчетам экспертов, российский вклад мог бы составить 2–2,5 млрд кВт·ч в год, или около 3–3,75 млрд руб.

Подробнее на РБК:

www.rbc.ru/business/26/04/2017/58ff22ad9a79475ba750b653?from=center_4- Российские поставки электроэнергии в самопровозглашенную Луганскую народную республику (ЛНР) будут списываться на технологические потери Федеральной сетевой компании (ФСК), которая входит в «Россети». Об этом пишет «Коммерсантъ» со ссылкой на источник в Минэнерго РФ и два источника в сетевом комплексе.

Подробнее на РБК:

www.rbc.ru/politics/27/04/2017/5901387d9a794717500208cb?from=main

Имейте это в виду при построении фин. моделей.  Тимофей Мартынов, Привет пока нет офф потверждения, не нужно гадать на кофейной гуще

Тимофей Мартынов, Привет пока нет офф потверждения, не нужно гадать на кофейной гуще Мнение из вконтакта по ФСКе:

Мнение из вконтакта по ФСКе:На какую див. доходность можно ориентироваться по ФСК-ЕЭС?

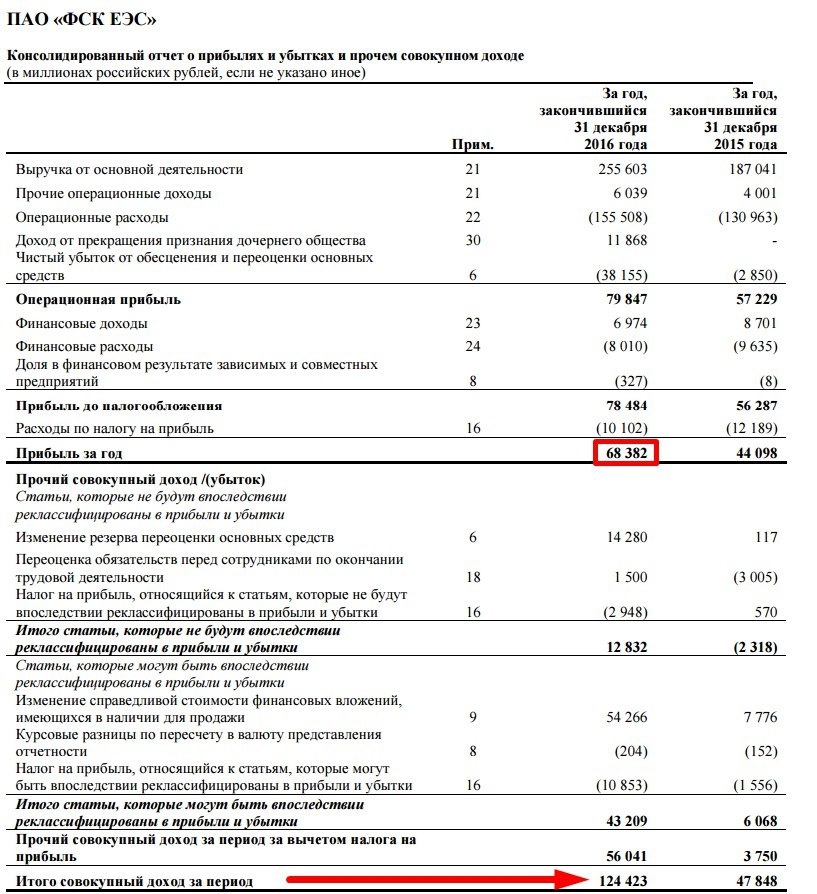

По моим расчетам к текущей цене в 0,1925 руб и выплате 50% от ЧП по МСФО ДД составит около 14%. Все уже в курсе про бумажную прибыль, а кто не в курсе немного поясню, в отчетности есть графа «Прибыль за год» и «Итого совокупный доход за период». Нужно в первую очередь ориентироваться на 50% от прибыли за год. И вот почему, если почитать подробно отчетность, то видно, что совокупный доход складывается из реальной денежной прибыли и «бумажных» доходов от переоценки ценных бумаг. Основная часть «бумажной» прибыли это владение акциями компании Интер РАО (доля 18,57%). В 2016 году цена акций Интер РАО прилично выросла (в 3 раза почти) и ФСК пересчитала стоимость доли по текущим котировкам, откуда и образовался дополнительный доход в 50 млрд.

Таким образом, от бумажной прибыли никакие дивиденды платить не будут (мое субъективное мнение).

Я привел пример по отчету МСФО (переоценка составляет около 50 млрд), в РСБУ вся эта бумажная прибыль по переоценке ценных бумаг входит в Чистую прибыль, что и вызывает у многих путаницу. Таким образом по отчетности МСФО нужно ориентироваться на доходность в 50% от суммы в 68 млрд. руб, по РСБУ где-то в 66 млрд. Если заплатят 50% от «чистой» (не бумажной) чистой прибыли, то можно рассчитывать на див. доходность в 14% к текущей цене акции.

У кого какие мысли на этот счет?

Есть прогнозы, что отсечка под дивы будет в конце мая. Когда по-вашему ждать ГОСА и СД? Или это будет после решения Правительства по дивам?

Есть прогнозы, что отсечка под дивы будет в конце мая. Когда по-вашему ждать ГОСА и СД? Или это будет после решения Правительства по дивам?

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: