Финаме

Финаме БКС Мир Инвестиций

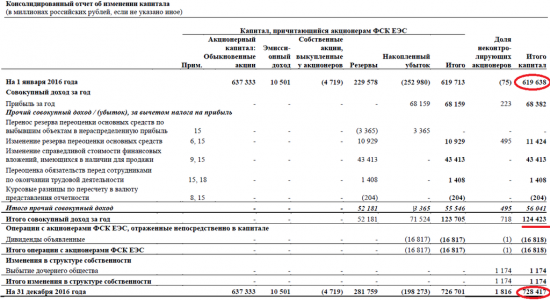

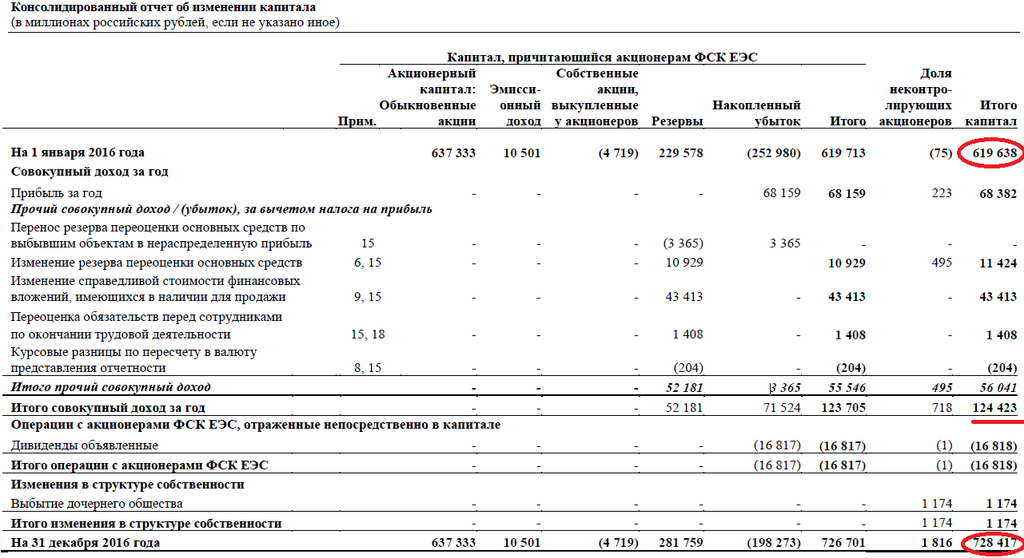

БКС Мир Инвестицийа, понятно. это переоценка Интеррао.

оно всё пока капает в акционерный капитал.

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 87,2 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,6 |

| P/S | 0,0 |

| P/BV | 0,1 |

| EV/EBITDA | 0,9 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.04124₽ +2.43%

-

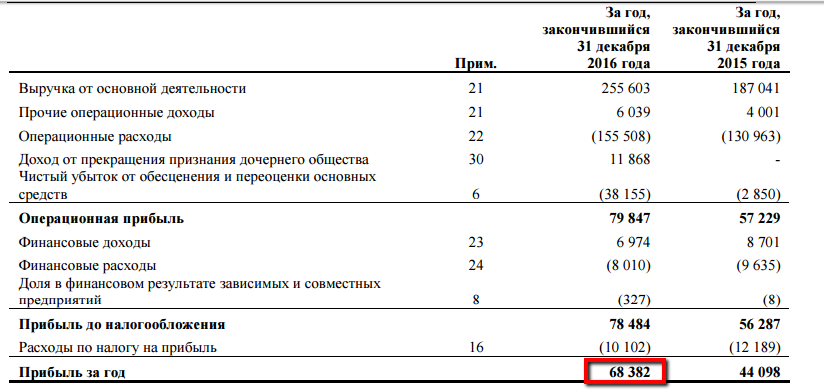

EBITDA +33% только

http://smart-lab.ru/q/FEES/r/y/MSFO/

Тимофей Мартынов, +11,8%

Через стакан продать такой пакет — этож не выгодно будет никому, наверняка покупатель не обезличенный будет)

Через стакан продать такой пакет — этож не выгодно будет никому, наверняка покупатель не обезличенный будет)

Рост капитализации говорит о реальной Чистой прибыли в 124 млрд.р., при этом выросли многие показатели, такие как Капитал и Резервы.

Рост капитализации говорит о реальной Чистой прибыли в 124 млрд.р., при этом выросли многие показатели, такие как Капитал и Резервы.

68 млрд.р. я так понимаю Муров готов распределить по Постановлению правительства, остальное он уже заложил в рост Чистых активов на 1 акцию.

===========

еще в резерве спрятано 281 млрд.р! = полная рыночная капа ФСК ЕЭС на ММВБ ..

- Олег Каширин, По отчёту долги уменьшились на 7 лярдов примерно(но это за год)

- ПBМ, Да нифига не происходит… Все сначала испугались — до 0,19250 слили, потом обрадовались, сейчас хз, что вообще творится х)

Прибыль то бумажная не 124 млрд а в 2 раза меньше

Тимофей Мартынов, Вот от нее и будут дальше танцы с бубнами 25% или 50%

- редактор Боб, Я бы ориентировался на показатель операционной прибыли — он вырос на 39%.

- коцмас будет в одном случае — если объявят 50 % от чп на дивы.

а эту прибыль мы и так знали УУУУУУИИИИИИИИИИИИИИИИИИИИИИИИИИИИИИИИИИИИИИИ. Космос!!!

Кирилл Олегович, Да ГлубОООкий Космос.

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: