| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 17,2 млрд |

| Выручка | 81,1 млрд |

| EBITDA | 23,9 млрд |

| Прибыль | 10,7 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,4 |

| EV/EBITDA | 1,5 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 29/04 Отчет МСФО за 3 месяца 2026 года | |

| 13/05 Отчет РСБУ за 3 месяца 2026 года | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.4872₽ -1.93%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Падает по 45 градусов уже три месяца. Когда это кончиться?

Михаил, когда ГРЭС продадут.

Свин Копилкин (Дмитрий), а может тогда-то настоящее падение начнётся…

Падает по 45 градусов уже три месяца. Когда это кончиться?

Михаил, когда ГРЭС продадут.

- Дивидендный кейс Энел Россия остается привлекательным

Энел Россия – генерирующая компания в сегментах электро- и теплогенерации. Установленная мощность по выработке электроэнергии – 9,4 ГВт, тепловой энергии – 2382 Гкал/ч. Входит в международную энергетическую Группу Enel.

Результаты за 2К 2018 в целом нейтральны. По итогам года ожидается умеренное снижение прибыли, но мы считаем, что это уже учтено в ценах, и прогнозный объем доходов сможет обеспечить дивиденды с привлекательной доходностью. Выплаты за 2018-2019 гг. составят, по нашим оценкам, 0,130 и 0,144 руб. соответственно, а их доходность в среднем 10,3%. Высокая доходность позволит остаться одной из самых интересных идей в российской генерации.

Малых Наталия

Оценка по мультипликаторам и собственной исторической дивидендной доходности транслирует целевую цену 1,56 руб. Исходя из потенциала 29% в перспективе года, мы повышаем рекомендацию с «держать» до «покупать» с расчетом на дивиденды с высокой доходностью в ближайшие несколько лет.

ГК «ФИНАМ»

читать дальше на смартлабе

Ракета. Ключ на старт. +35% скоро полетит)

Валерий, но это не точно )

Андрей Бажан, конечно) вон, Илон Маск свой Фалколм сколько раз запускал)))

а я прикупил из унитаза, не погнушался

Игорь Егоров, у унитаза может быть второе дно- Целевая цена бумаг Энел Россия повышена до 1,63 рубля

Аналитики ИК «Велес Капитал» считают позитивным участие компании в проектах по строительству ветряных станций:

Мы обновили финансовую модель «Энел Россия», включив в нее последние финансовые, операционные данные и прогнозы. Кроме того, в своей модели мы учли влияние ветряных проектов. В результате наша целевая цена была повышена на 5,2% до 1,63 руб. за акцию, а рекомендация – с «держать» до «покупать».

На данный момент будущее компании практически полностью зависит от продажи Рефтинской станции. Мы считаем позитивным участие компании в проектах по строительству ветряных станций, поскольку будущий денежный поток по этим проектам поддерживается повышенными платежами за мощность ДПМ ВИЭ на протяжении 15 лет.

Что касается продажи Рефтинской ГРЭС, то причина продажи актива нам до конца неизвестна, вероятнее всего, менеджмент заинтересован в сокращении валютных рисков. В 2015 г. отчасти из-за скачка закупочных цен на уголь компания получила рекордные убытки, а уже в начале 2016 г. стали ходить слухи о продаже станции. Таким образом, продажа станции растянулась уже почти на 3 года. Ранее мы ожидали, что цена продажи составит 35 млрд руб., но такие долгие переговоры, по нашему мнению, предвещают снижение цены продажи актива до 25-30 млрд руб. Продажа ключевого актива может ознаменовать смену приоритетов: компания станет более «зеленой», но ощутимо меньшей как по выработке, так и по стоимости. Мы видим логичным направление средств от продажи станции на строительство ветропарков и не ждем специальных дивидендов, но продажа станции может вылиться в спекулятивный рост котировок в моменте.

читать дальше на смартлабе - Т.е. Если ГРЭС они все-аки будут продавать то акции можно смело сливать не дожидаясь спец. дивиденда, ибо после него бумага упадет на 10-30%, и перспектив у нее никаких, так?

А что там у них на счет Ветропарков? Была же как-то новость

Энел Россия получила право на строительство двух ветропарков общей мощностью 291 МВт в рамках проводимого российским правительством в 2017 году тендера на строительство 1,9 ГВт ветрогенерации в стране.

...

Ветропарк в районе Азова, который должен быть запущен в эксплуатацию к 2020, расположен в Ростовской области, на юге России, и будет иметь установленную мощность 90 МВт, генерируя около 300 ГВтч в год. Ветропарк в Мурманской области, расположенной на северо-западе России, должен быть введен в эксплуатацию к 2021 и будет иметь установленную мощность 201 МВт с выработкой около 730 ГВтч в год.

С этим все?

По Азовскому ветропарку новости что «будут строить» «планируют» бла-бла в 2024 году, в Мурманске обещают к 2021 но нет ни одной новости о начале строительства, или хотя бы об инженерных работах.

- Инвестпривлекательность Энел Россия может оказаться под вопросом

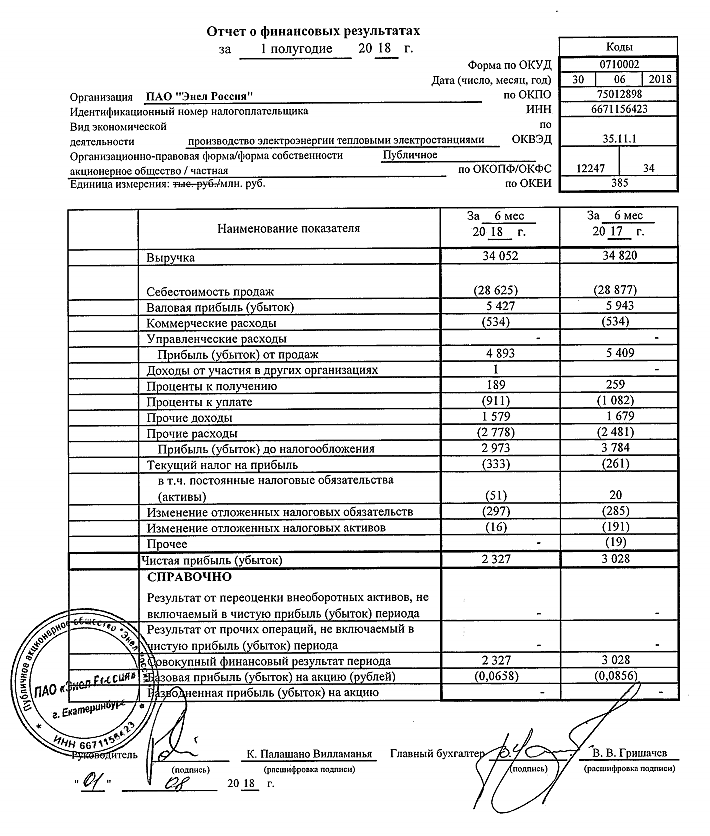

Чистая прибыль «Энел Россия» по МСФО за 1 полугодие 2018 года снизилась на 21% — до 3,39 млрд рублей, следует из отчетности компании.

31 июля «Энел Россия» опубликовала результаты за 1п18 по МСФО, которые не принесли неожиданностей. Учитывая небольшое снижение показателей прибыли ввиду некоторого ослабления производственных результатов и контроля за расходами, дивидендная доходность по акциям компании за весь 2018 г., вероятнее всего, чуть уменьшится, хотя и останется выше 10%. Таким образом, в краткосрочной перспективе мы подтверждаем рекомендацию покупать, но немного снижаем рассчитываемую нами прогнозную цену на 12 месяцев – до 1,80 руб. за одну акцию.

Помимо анализа результатов, мы подробно рассматриваем воздействие на «Энел Россия» сделки по продаже Рефтинской ГРЭС – если она состоится согласно заявлениями руководства компании. На наш взгляд, продажа этого актива может негативно сказаться на инвестиционной привлекательности – по меньшей мере в течение последующих пяти лет.

Продажа Рефтинской ГРЭС – как раньше уже не будет.

читать дальше на смартлабе

- Результаты Энел Россия улучшились во 2 квартале

«Энел Россия» отчиталась о сокращении показателей выручки и прибыли в 1-м полугодии на фоне снижения производственных показателей и снижения тарифов по ДПМ, но динамика показателей улучшилась во 2К 2018 относительно 1К 2018. Компания также подтвердила прогноз по прибыли на 2018.

Во 2-м квартале динамика чистого отпуска электроэнергии улучшилась – показатель вырос 1,4% в сравнении с прошлым годом, но с учетом сокращения в 1К 2018 по итогам полугодия отпуск сократился на 1,8% до 18 тыс.ГВт*ч. Продажа тепла в 1П уменьшилась в 1-м полугодии на 3,1% до 2,75 млн. Гкал. Тарифы по ДПМ снизились вслед за доходностью по гособлигациям. Тарифы на э/э по регулируемым договорам и цены на мощность по КОМ повысились.

Выручка по итогам полугодия составила 34 млрд руб. (-2,3%). EBITDA сократилась на 11,3% до 7,5 млрд руб., маржа снизилась до 22,1% с 24,8% годом ранее. Операционные расходы показали умеренный рост на 2,1%. Переменные затраты сократились на 0,8% вслед за снижением выработки, но постоянные расходы показали рост на 6,4%, быстрее инфляции.

читать дальше на смартлабе

- Результаты Энел Россия за 2 квартал практически совпали с консенсус-прогнозом

Энел Россия: обзор результатов за 2К18 по МСФО

Выручка достигла 15.5 млрд руб. (+1% г/г, в рамках консенсус-прогноза) на фоне роста генерации электроэнергии и повышения регулируемых тарифов, но была компенсирована снижением выручки от продаж мощности. EBITDA составила 3.1 млрд руб. (-3% г/г, +3% против консенсус-прогноза), поскольку темп роста выручки оказался медленнее темпа увеличения операционных расходов (+4% г/г до 28.7 млрд руб.). Чистая прибыль упала до 1.1 млрд руб. (-11% г/г, +2% против консенсус-прогноза), поскольку снижение EBITDA г/г и рост амортизации (+17% г/г до 1.0 млрд руб.) нейтрализовали позитивный эффект от снижения чистых финансовых затрат и налога на прибыль. FCF ушел в небольшой минус — на 0.1 млрд руб., что однако предполагает существенное улучшение г/г (во 2К17: минус 2.8 млрд руб.) за счет роста OCF (1.5 млрд руб. до выплаты дивидендов) и снижения процентных выплат и капзатрат. Чистый долг вырос на 27% относительно конца 1К18 до 22.2 млрд руб. (коэффициент долговой нагрузки 1.3x) из-за выплаты дивидендов за 2017 (5.1 млрд руб.). Годовые прогнозы были подтверждены на уровнях 16.4 млрд руб. для EBITDA и 7.3 млрд руб. для чистой прибыли. На телеконференции Энел Россия отметила, что чистая выработка электроэнергии в 2018 может оказаться ниже прогноза (показатель за 1П18 соответствует 44% от ожидаемых 40 ТВтч), но финансовые результаты должны быть поддержаны продолжающимися мерами по повышению эффективности.

читать дальше на смартлабе

Дивов 6.26коп на акцию за 1П, 5.1% за 6 мес, нормально.

РоманП., а уже объявили дивы разве?

Алексей,

Вся электрогенерация в России убыточна на ближайшие 30лет. Следовательно, продажа Рефтинской электростанции — позитив. Эсли бы энел продала вообще все свои станции, её котировки бы в 3-4раза взлетели бы.

Ветряки будут первые 10лет прибыльные (платежи по ДПМ), затем станут убыточным ярмом на шее.

Электромонтёр, не могли бы вы объяснить свою логику?

Кекс Пекс,

В электрогенерации крайне неудачная модель ценообразования. Смесь рыночной конкуренции и государственного регулирования. За счёт ещё прибыльных компаний (Энел, ОГК-2, ТГК-1, Мосэнерго, Русгидро, Юнипро) «затыкают дыры» в убыточных и недофинансированных регионах (Кавказ, Дальний Восток).

Из каждого рубля, заплаченного потребителями за электроэнергию в зоне работы работы Энел, 70коп. сразу забирают на субсидии Кавказу и ДВ, а 30коп. делят между всеми оставшимися генераторами (там кроме Энел ещё и АЭС и другие есть).

Электромонтёр, а как забирают кстати? Через какие механизмы?

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: