Финаме

Финаме БКС Мир Инвестиций

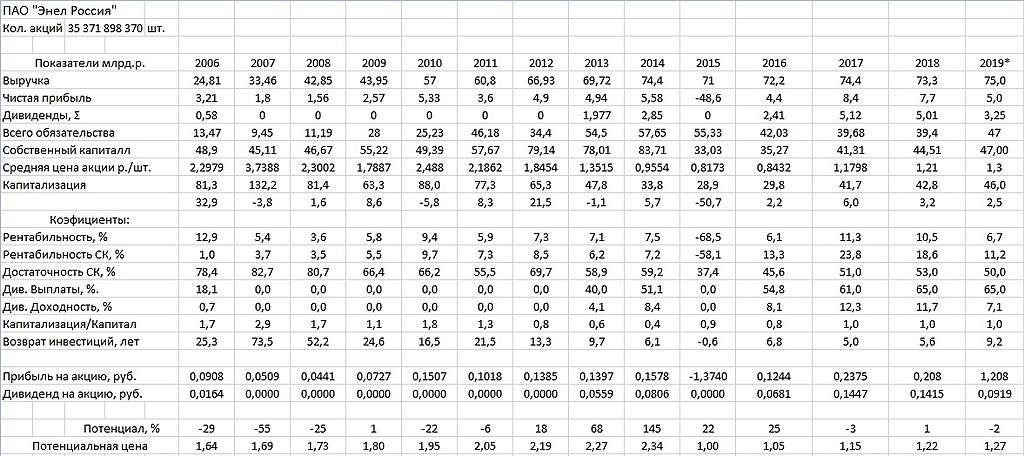

БКС Мир ИнвестицийХочу поделиться своими мыслями, хотя ни соответствующего образования, ни большого количества свободного времени не имею, но очень хочется для себя прикинуть во что всё это может вылиться.

С продажи Рефты получают 21 млрд руб (+3 млрд при выполнении каких-то условий).

Затраты на строительство ветряков:

Азовская ВЭС — 132млн евро до 2020 года (примерно 9,9 млрд руб)

Кольская ВЭС — 273млн евро до 2021 года (примерно 20,5 млрд руб).

Всего 30,4 млрд руб.

Разница в лучшем случае -6,4 млрд руб (кредитные средства).

Тепловые ДПМ закончатся к 2021, это минус около 7,8 млрд руб. Азовскую ВЭС планируют запустить в декабре 2020, и получать платежи по ДПМ с 2021, если прикинуть сколько это будет:

для Азовской ВЭС (90МВт) с 2021г = 1,3 млн руб * 90 МВт * 12 мес = 1,4 млрд руб.

Аналогично для Кольской ВЭС (201МВт) с 2022 г = 1,3 млн руб * 201 МВт * 12 мес = 3,1 млрд руб.

Разница между ДПМами в 2021г 1,4-7,8= -6,4 млрд руб, в 2022г 4,5-7,8=-3,3 млрд руб

После ухода Рефты не нужно будет оплачивать её модернизации, это если посмотреть на 2017г, около 3,5 млрд руб в год. Значит за 2021-2022гг имеем +7 млрд руб.

Ещё экономия на угле, персонале Рефты и т.п., но не знаю сколько это может составлять.

-6,4-6,4-3,3+7=-8,1млрд руб за 2г.

Картина получается не очень радужная. А ещё будет строительство третьей ВЭС...

И минусом ещё идут выплаты дивидендов, хотя за 2021г они скорее всего будут ровняться нулю, и увеличившиеся платежи по кредитам.

Т.е. на мой взгляд Энел это оооочень долгосрочная история для фанатов чистой энергетики на небольшой процент от портфеля.

Алексей,

здесь не учтены расходы по ДПМ-2 в которую надо вписываться по остальным ГРЭС

так же важно помнить, что платеже от Рефты прейдут не единовременно, аразбитына три транша ( насколько я помню)

И не ясно на что пойдут средства от реализации Рефты, вариантов три

1. спецдивиденды ( вопрос даже не обсуждался), но и сомнительно не для того продавали

2. выкуп акций не согласных с продажей рефты ( там может быть и 5 и 10 лярдов) в зависимости от имеющихся договоренностей с миноритариями

3. погашения имеющегося долга (хотя б валютного)

ну или просто на капекс без всяких доп расходов…

я склоняюсь что по итогам 2019 года ( если рефту успеют реализовать и учесть доход в годовой отчетности), могут быть выплчены щедрые дивиденды… но скорее всего этот вопрос будут затягивать, что б продажа рефты совпала с максимальными затратами по ВИЭ и что б это все сальдировалась и по итогам года что б не было прибыли больше чем нужно… и что б небыло больших выплат дивидендов

Konstantin, спасибо за подсказку, если бы Рефту не продали, то по ДПМ2 на неё приходилась бы большая часть кап затрат, это где-то 1,4 ГВт модернизируемой мощности помноженные на 54 млрд руб за 1ГВт, т.е. примерно 75 млрд руб капекса, которые благодаря продаже не будут сделаны! Если растянуть эту сумму на 10-15 лет, то получится от 5 до 7,5 млрд в год экономии! И ситуация уже выглядит менее печальной.

Кстати, на модернизацию всей оставшейся газовой старой мощности потребуется от 30-40 млрд руб, модернизация газовых станций существенно дешевле (тут человек прикинул forum.mfd.ru/blogs/posts/view/?id=39049 )

Кстати, никто не поделится информацией о планах Энел на ДПМ2?

По поводу оплаты за Рефту вы правы, три платежа и сделка должна быть закрыта за 18 мес. И соглашусь с вами, что закрывать ее имеет смысл после окончания получения платежей по ДПМ1 и ввода части ВЭС, т.е. тянуть до последнего момента декабря 2020г.