Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

#ENRU #Раскрытия

⚡️ ФОНД PROSPERITY СНИЗИЛ ДОЛЮ В ЭНЕЛ РОССИЯ С 5,47% ДО 5,17%

| Число акций ао | 35 372 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 11,6 млрд |

| Выручка | 86,4 млрд |

| EBITDA | 24,1 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 1,1 |

| P/S | 0,1 |

| P/BV | 0,2 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Эл5 Энерго (Энел) Календарь Акционеров | |

| 30/07 Отчет МСФО за 6 месяцев 2026 года | |

| 13/08 Отчет РСБУ за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| 12/11 Отчет РСБУ за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Эл5 Энерго (Энел) акции

0.3268₽ -3.83%

-

Так будут дививы или нет

alex6003, Будут. Обязательно будут… материнской энел нужен кэш

Konstantin, а вот материнская компания деньги получила уже, на деньги от продажи Рефтинской ГРЭС куплено оборудование у материнской компании, и погашен долг перед материнской компанией.Так будут дививы или нет

alex6003, Будут. Обязательно будут… материнской энел нужен кэш

Konstantin, не факт

ЭНЕЛ РОССИЯ НЕ ИСКЛЮЧАЕТ, ЧТО МНЕНИЕ АКЦИОНЕРОВ ПО ПОВОДУ ДИВИДЕНДОВ ЗА 2019 МОЖЕТ ИЗМЕНИТЬСЯ, НО ПОКА РЕКОМЕНДАЦИЯ СД ОСТАЕТСЯ В СИЛЕ — ГЕНДИРЕКТОР

Так будут дививы или нет

alex6003, Будут. Обязательно будут… материнской энел нужен кэш

ВТБ Капитал про отчет Энел:

ВТБ Капитал про отчет Энел:

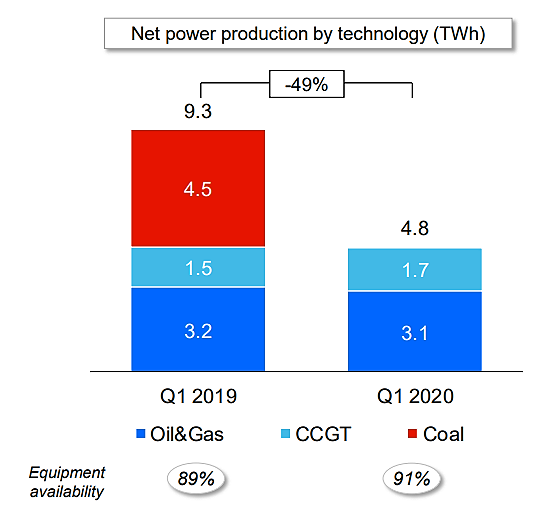

👉Главной причиной снижения стала продажа Рефтинской ГРЭС, которая все еще входила в состав группы по итогам 9м19.

👉Тем не менее, дивидендная доходность по акциям компании за 2019 г. составит 9,1% (уже были рекомендованы), и такая ситуация сохранится до 2022 г. (несмотря на снижение прибыли из-за продажи Рефтинской ГРЭС, завершения поступления платежей по ДПМ и давления со стороны ситуации с распространением COVID-19 на объемы производства, цены на РСВ и плохие долги) по мере трансформации в компанию с фокусом на ESG.

👉Между тем мы обновили нашу модель с учетом негативной конъюнктуры рынка. Новая прогнозная цена на горизонте 12 месяцев составляет 1,00 руб., что предполагает ETR на уровне 17%. Таким образом, мы понижаем нашу рекомендацию с Покупать до Держать.

👉дополнительное давление на результаты за 1к20 оказало снижение цен на РСВ, практически полное отсутствие роста производства в годовом сопоставлении (без учета Рефтинской ГРЭС) и некоторое снижение выручки от продажи мощности.

👉скорректированная EBITDA снизилась на 37%, до 3 326 млн руб., что на 20-22% превысило наш и консенсус-прогноз вследствие более высокой, чем ожидалось, выручки от продажи электроэнергии. 👉Чистая прибыль за отчетный период снизилась на 51% г/г, до 1 456 млн руб., что согласуется с нашими оценками (из-за разового валютного фактора в финансовых расходах), но выше консенсус-прогноза.

👉Комментарии руководства в ходе телеконференции звучали оптимистично: Энел Россия сумела избежать судьбы других тепловых генерирующих компаний, которые из-за высокого объема гидрогенерации были вынуждены сократить производство уже в 1к20, и продемонстрировала устойчивость сопоставимых операционных показателей. Признавая неизбежность рисков, связанных с последствиями эпидемии коронавируса, менеджмент, тем не менее, на данный момент оставил без изменений прогнозы в отношении капзатрат, прибыли и дивидендов.

👉Интересно, что компания не исключает возможность в случае необходимости обратиться к инструментам финансирования оборотного капитала, субсидируемого государством. Однако на данный момент необходимость в таком финансировании, по словам руководства, отсутствует. В то же время представители менеджмента отметили признаки ухудшения платежной дисциплины.- И вот еще смотрите акции стоят 90 коп… и это еще компания отчитывается о прибылях....

НО по оптимистичным прогнозам самой же компании в 2020 и в 2021 годах будет нулевой и даже отрицательный денежный поток...

В такой ситуации с прицелом на 3 года покупать что то, что будет платить дивиденды в долг...

ВОпрос, а кому я смогу потом продать акции ( хотя б по той же цене что и возьму сейчас 93 коп)

0,93р — 8,5*3 (выплачены дивиденды)=67 коп красная цена на июнь 2022 года

при условии что в 2020 и 2021 годах не будет прибылей.

Это без внешних рисков сжимания ликвидности, без учета падения внутреннего спроса(потребления) Глава Т-плюс по РБК сказал что в апреле собираемость за поставленные тепло и электроэнергию упала с 98% до 30%....

Управляющие компании шлютписьма типо… сборы упали… будем лпатить по мере поступления

Это фиаско!

Два месяца могут сьесть плохой дебиторкой всю годовую прибыль…

Konstantin, тоже смотрел, Вагнер сказал, что просьбу по возможности платить за жкх, потребители поняли как вообще разрешение не платить, итог резко упала собираемость, кстати, что ты думаешь про ветропарки в Мурманской области, если цены на энергию вошли в длинный низкий цикл, не попадос ли это для Энела?

Казимир Алмазов,

На текущий момент акции энел дороги по соотношению риск/доходность

МЫ пока не знаем когда и главное чем закончится коронокризис

Мы видим пример китая, там вроде побороли эпидемию, но карантинные меры не сняли, самолеты в европу не летают, а всех приелетвших сажают на карантин

Италия хочет ослабить карантин, но без пермещения за границу и самоеты пока не будут летать...

Если завтра снимут карантин в мире… то не приведет ли это ко второй волне

Есть данные что у человека в принципе не выробатывается имунитет к короновирусу… тогда и разаработка вакцины — бесполезное занятие

Если выйдет так что челоек однажды преболевший сможет переболеть еще раз ( ведь ОРВИ можно переболеть за сезон несколько раз)… то возможно нас ждет очень долгие меры...

ПОка мой базовый сценарий… до марта все будет прижато… и по транспорту и по услугам.

ВОзвращаясь к Энел — это напрямую повлияет и на сбор денег и на выроботку мощностейГлава Т-плюс по РБК сказал что в апреле собираемость за поставленные тепло и электроэнергию упала с 98% до 30%....

Управляющие компании шлютписьма типо… сборы упали… будем лпатить по мере поступления

Это фиаско!

Два месяца могут сьесть плохой дебиторкой всю годовую прибыль…

Konstantin, тоже смотрел, Вагнер сказал, что просьбу по возможности платить за жкх, потребители поняли как вообще разрешение не платить, итог резко упала собираемость, кстати, что ты думаешь про ветропарки в Мурманской области, если цены на энергию вошли в длинный низкий цикл, не попадос ли это для Энела?

Казимир Алмазов,

У энел сложная ситуация должна была быть до конца 2021 года и без коронакризиса, а с ним — могут быть дополнительные сложности

Конкретно по ветропарку… я смотрел там место для этого дела одно из лучших в россси (грубо говоря они строят ветропарк вдоль имеющейся дороги… там местность равнинная и ветра дуют хоть и не сильные ( по сравнению с Атлантикой) но постоянные с северного океана

по окупаемости там с такими тарифами вопросв нет

Перспективы ВИЭ — и вообще электроэнергетики я вижу хорошие. Я б к энел присматривался по 0,6 рублей

И еще у Энел есть один плюс… они хэджируют валютные риски… это очень хорошо.

Итого: если до 2021 года энел будет продавться по 0,6 рубля — я возьму...

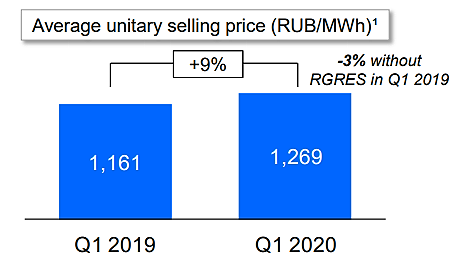

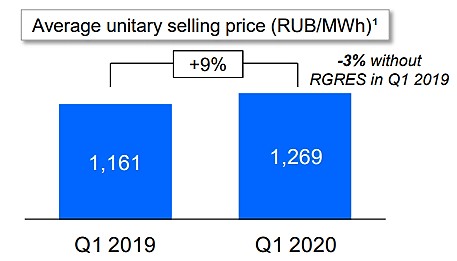

Еще непонятная смена руководства в середине инвестицонного цикла… я еще не понял зачем и почему- Странно, что если не учитывать рефт.грэс то средняя цена продажи киловатта как будто упала на 3%

- Интересно вот это: ✓ Capex after hedging is >90% nominated in RUB

Я думал, что как бакс растет так и размер капекса с ним

Глава Т-плюс по РБК сказал что в апреле собираемость за поставленные тепло и электроэнергию упала с 98% до 30%....

Управляющие компании шлютписьма типо… сборы упали… будем лпатить по мере поступления

Это фиаско!

Два месяца могут сьесть плохой дебиторкой всю годовую прибыль…

Konstantin, интересная инфа

Глава Т-плюс по РБК сказал что в апреле собираемость за поставленные тепло и электроэнергию упала с 98% до 30%....

Управляющие компании шлютписьма типо… сборы упали… будем лпатить по мере поступления

Это фиаско!

Два месяца могут сьесть плохой дебиторкой всю годовую прибыль…

Konstantin, тоже смотрел, Вагнер сказал, что просьбу по возможности платить за жкх, потребители поняли как вообще разрешение не платить, итог резко упала собираемость, кстати, что ты думаешь про ветропарки в Мурманской области, если цены на энергию вошли в длинный низкий цикл, не попадос ли это для Энела?

Глава Т-плюс по РБК сказал что в апреле собираемость за поставленные тепло и электроэнергию упала с 98% до 30%....

Управляющие компании шлютписьма типо… сборы упали… будем лпатить по мере поступления

Это фиаско!

Два месяца могут сьесть плохой дебиторкой всю годовую прибыль…

Konstantin, Но то, что сказал хрен из Т+ не говорит о том, что УК собраные бабки за апрель и прочие месяца не будут уплачены производителю тепла и элект., энергии! Ненадо наводить шороху, а трындеть про то, что ШЕФ усе пропало, так это как малчик кричал: «Волки, волки»- имею ввиду хрена из Т+, просто у него такая работа — плакать на вэб камеру журналисту, который сам порой глупые, наивные вопросы задавал!!! Подчеркну, что нынешнее РБК -TV, совсем не то, что было до года13-14- хотя бы для примера и сравнения и уж совсем не бизнес ТВ канал 2007-2008годов. В 2007, если точно помню был признан лудшем бизнесТВ каналом РБК- в Европе!!! Энел Россия МСФО 1кв2020 умножать ли на 0,6?

Энел Россия МСФО 1кв2020 умножать ли на 0,6?

Чистая прибыль за 3мес2020 минус 51,5% до 1,456 млрд. руб!

А вот выручка минус 36,9% до 12,051 млрд. руб, что даже неплохо — не на 40% процентов как могли ожидать после продажи Рефтинской ГРЭС! Еще и не забываем низкие цены на энергорынке!

Выручка по деятельности:

Электроэнергия минус 43,5% до 7,01 млрд. руб

Мощность минус 26,6% до 3,95 млрд руб.

Тепловая энергия и прочее минус 28,8% до 1,09 млрд руб.

Денежные средства и их эквиваленты чуть-чуть уменьшились, минус 6,2% до 10,455 млрд руб!

Долгосрочные обязательства год у году выросли до 18,762 млрд руб, +20,8%.

Краткосрочные обязательства уменьшились до 14,211 млрд руб, минус 12,8%.

Так что с долгами пока можно сказать по-прежнему!

Операционные расходы немного радуют, минус 35,5% до 9,74 млрд руб.

Прибыль от операционной деятельности минус 41,4% до 2,387 млрд руб.

С одной стороны страшные минус 40% (или умножить на 0,6) для показателей после продажи Рефтинской ГРЭС присутствуют.

Не нравится чистая прибыль 1,456 млрд руб за квартал, ставит под угрозу годовые прогнозные 6,2 млрд руб. Но пока не критично.

Получается стратегия на 2020-2022 гг пока начала выполняться. Падения на отчете не случилось. Отчет просто нормальный. Но котировка выше 0,85 руб все-таки высоковата. Зеленым дивидендам 0,08 руб пока ничего не угрожает, но в нынешнее время приглядывать за акциями и новостями о компании стоит постоянно.

- А я говорил, еще когда цена была 1,2р что платить дивиденды в условиях выбытия генерирующих мощностей, снижение потребления, роста проблемной задолженности, форсирования инвестпрограммы, отрицательного денежного потока — это непозволительная глупость...

Им бы для комплекта еще программу байбэка запустить…

- Энел Россия - Мы не можем исключать, что что-то может измениться - о дивидендах

Генеральный директор компании Энел Россия Карло Палашано о рекомендациях совета директоров по дивидендам, выступая в ходе телефонной конференции:«Рекомендация была направлена акционерам. Решение акционеры вынесут на ежегодном собрании… На сегодняшний момент ни менеджмент, ни совет директоров ничего другого акционерам не предлагали… Мы не можем исключать, что что-то может измениться. Но в настоящий момент все процедуры уже запущены и финализированы для выплаты»

источник

Авто-репост. Читать в блоге >>> - ЭНЕЛ РОССИЯ НЕ ИСКЛЮЧАЕТ, ЧТО МНЕНИЕ АКЦИОНЕРОВ ПО ПОВОДУ ДИВИДЕНДОВ ЗА 2019 МОЖЕТ ИЗМЕНИТЬСЯ, НО ПОКА РЕКОМЕНДАЦИЯ СД ОСТАЕТСЯ В СИЛЕ — ГЕНДИРЕКТОР

- Глава Т-плюс по РБК сказал что в апреле собираемость за поставленные тепло и электроэнергию упала с 98% до 30%....

Управляющие компании шлютписьма типо… сборы упали… будем лпатить по мере поступления

Это фиаско!

Два месяца могут сьесть плохой дебиторкой всю годовую прибыль…

Эл5 Энерго (Энел) - факторы роста и падения акций

- Одна из самых рентабельных генерирующих компаний России (19.03.2019)

- 1 мая 2021г. запустилась Азовская ВЭС на 90 МВт, а в 2023 году Кольская ВЭС на 201 МВт по программе ДПМ ВИЭ, что обеспечат поступления больше 4,5 млрд.руб. за мощность (16.10.2023)

- Энел перенесла распределение ₽3 млрд дивидендов за 2021 год, на 2023-й - но так и не выплатила в 2023 году (16.10.2023)

- Компания прогнозирует высокие капитальные затраты (программа КОММОД), поэтому FCF не будет хватать на погашение долга, ситуация изменится с 2025 года и долг начнет снижаться (16.10.2023)

- Дивиденды с 2020 года компания не платит и не будет в ближайшие годы платить, так как будет снижать долговую нагрузку и выполнять инвест.программу (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эл5 Энерго (Энел) - описание компании

«Энел Россия» (бывш. «Энел ОГК-5») входит в число семи оптовых генерирующих компаний, созданных в результате реформы РАО «ЕЭС России». Производственными филиалами компании являются: Конаковская ГРЭС, Невинномысская ГРЭС, Среднеуральская ГРЭС. Более 56% акций компании принадлежит Enel Investment Holding, более 26% — «ИНТЕР РАО ЕЭС»После продажи угольной Рефтинской ГРЭС в 2019 году производство электроэнергии упало в 2 раза, EBITDA -40%

Чтобы купить акции, выберите надежного брокера: