Детский мир — одним онлайном сыт не будешь

Оглядываясь назад в первое полугодие становится понятно, что Детский мир достаточно сильная компания, чтобы пережить условия пандемии. Сегмент онлайн продаж поддержал показатели первого квартала. А лишь частичное закрытие магазинов в условиях карантина позволило финансовым показателям даже немного подрасти. Давайте посмотрим на 3 квартал, и как изменились цифры уже в стабильный период.

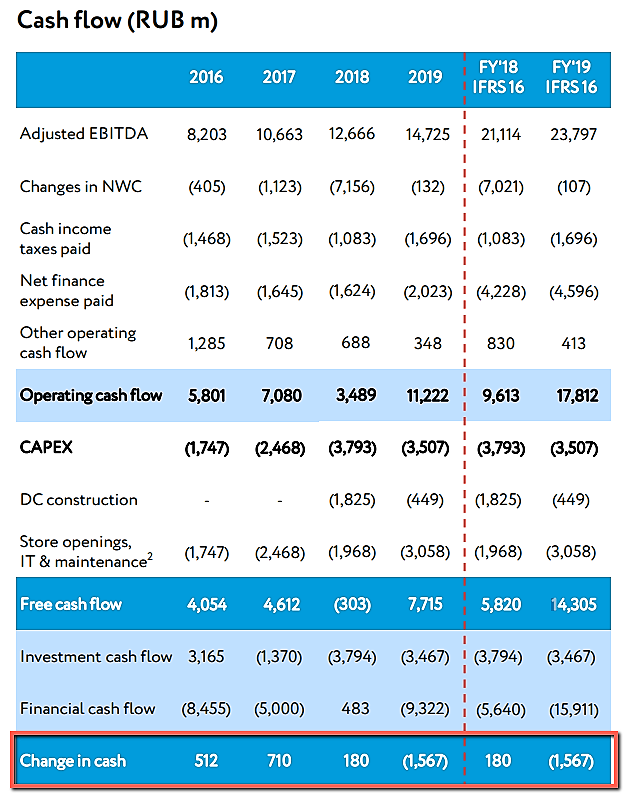

3 квартал для компании завершился на позитивной ноте. Выручка составила 38,5 млрд рублей, что больше показателей 2019 года на 13,5%. Продолжил расти онлайн-сегмент. Его выручка составила 8 млрд рублей, увеличившись к 2019 году в 2,4 раза. Доля в общих продажах достигла 21,4%, подтверждая приверженность руководства к наращиванию продаж на сайте. А вот Казахстан остается под давлением. Выручка снижается на 26,7%. За 9 месяцев Группе удалось нарастить выручку на 9,5% в условиях локдауна.

Операционные расходы, включая арендные платежи остались на уровне прошлого года. Этот показатель напрямую повлиял на чистую прибыль в 3 квартале, которая упала на 1,5% до 2,3 млрд рублей. За 9 месяцев показатель еще хуже минус 24,7% и 3,4 млрд рублей соответственно. В части прибыли прослеживается влияние пандемии. Ну хоть чистый долг в 3 квартале показал снижение. На конец сентября ND/EBITDA LMT составила 1,1x.

Авто-репост. Читать в блоге >>>

Владимир Литвинов, какая-то глупость, уж простите.

Ну, либо вы видите розницу впервые, но пытаетесь что-то там анализировать.

У розницы важна EBITDA. И она выросла на 25%. Что означает, что рентабельность оборота растет.

А ЧП упала из-за курсовых разниц. В принципе, об этом говорили напрямую и на конфколле. И это в отчете видно.

Вероятно, что вы не в теме, но курсовые разницы это виртуальная переоценка т.к. по стандартам идет переоценка всего долга по курсу на дату закрытия.

Если завтра у вас упадет доллар и вы заключите форварда, то будете получать «бесплатную прибыль».

То есть, несомненно, пандемия подосрала в виде курса доллара, но, в общем, это из раздела «страновые риски» и у всех остальных влияние примерно то же.

А вот эффективность, наоборот, выросла, что видно по EBITDA.

Как-то так…

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций