| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 705,5 млрд |

| Выручка | 712,9 млрд |

| EBITDA | 137,6 млрд |

| Прибыль | 32,0 млрд |

| Дивиденд ао | – |

| P/E | 22,1 |

| P/S | 1,0 |

| P/BV | 1,4 |

| EV/EBITDA | 5,3 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Северсталь: Финансовые результаты за 9 мес. 2019 г. по МСФО

Северсталь: Финансовые результаты за 9 мес. 2019 г. по МСФОСеверсталь опубликовала финансовые результаты за 9 мес. 2019 г. по МСФО. Выручка металлурга составила $6,3 млрд по сравнению с $6,5 млрд за 9 мес. 2018 г., сократившись на 2,7%. Чистая прибыль снизилась на 5,4% до $1,47 млрд. Снижение финансовых показателей обусловлено более низким уровнем цен на стальную продукцию, что в свою очередь связано с замедлением мирового спроса на сталь. Также, свое влияние оказало укрепление российской валюты.

Показатель EBITDA за отчетный период составил $2,2 млрд, показав снижение на 6,2% по сравнению с аналогичным периодом прошлого года. Рентабельность по EBITDA составила 34,9%.

Авто-репост. Читать в блоге >>> +500 руб за комментарии к отчету

+500 руб за комментарии к отчету

Как вы помните, мы награждаем рублем за самые лучшие комментарии к корпоративным отчетам на нашем форуме акций. В пятницу отчиталась Северсталь. Всего за день на форуме севы был написан 51 комментарий, а самое активное участие в обсуждении отчета принял Smash, ему и отдадим приз!

Сегодня перерыв.

Завтра ждем отчет X5 Retail.

Календарь отчетов:

smart-lab.ru/calendar/stocks/company_reports/

Авто-репост. Читать в блоге >>>

Это всё называется — «Влез в СеверСталь — держись»! Нервы, понос, золотуха — это всё про СеверСталь в октябре.

IceFinExpert, Никаких нервов. Спокойно подбираю по дешёвке, рад до усёру. Чего и вам желаю! Северсталь представила неплохие финансовые результаты - Промсвязьбанк

Северсталь представила неплохие финансовые результаты - Промсвязьбанк

EBITDA Северстали в III квартале выросла на 4,5%, до $787 млн

Показатель EBITDA Северстали в III квартале вырос на 4,5% к предыдущему кварталу, до $787 млн. Рентабельность по EBITDA составила 37,3% против 34,6% кварталом ранее. Выручка сократилась на 3% кв/кв и составила $2,1 млрд. Выручка группы за 9 месяцев сократилась на 3% г/г и составила $6,32 млрд. Показатель EBITDA снизился на 6% — до $2,2 млрд, рентабельность по EBITDA составила 34,9%.

Северсталь представила, в целом, неплохие финансовые результаты и порекомендовала умеренные дивиденды (27,47 руб./акция). Ожидаемым стало снижение выручки в 3кв., что связано с падением цен по различным товарным группам в размере 1-8% при продажах на уровне предыдущего квартала. Улучшение кв./кв. наблюдается в росте EBITDA Группы. Неплохо себя чувствует стальной сегмент: EBITDA подросла на 9,1%, рентабельность увеличилась на 2,1п.п., что обусловлено благоприятной ценовой конъюнктурой внутреннего рынка. Поддержку оказало и сокращение денежных затрат без учета вертикальной интеграции на тонну сляба. В сырьевом сегменте выручка снизилась на фоне снижения цен на железную руду, что сказалось и на падении EBITDA. Свободный денежный поток увеличился по сравнению с предыдущим кварталом благодаря изменению в оборотном капитале и частично от поступлений от продажи сортового завода Балаково. Результаты компании за 9М 2019г. выглядят слабее АППГ, что вызвано общей слабостью мирового стального рынка, основным драйвером которого, несмотря на замедление экономики, остается Китай.

Промсвязьбанк

Авто-репост. Читать в блоге >>> Это всё называется — «Влез в СеверСталь — держись»! Нервы, понос, золотуха — это всё про СеверСталь в октябре.

Это всё называется — «Влез в СеверСталь — держись»! Нервы, понос, золотуха — это всё про СеверСталь в октябре.- Северсталь - наиболее защищённая компания в российском металлургическом секторе - Атон

Северсталь: EBITDA за 3К19 выше ожиданий, доходность по промежуточным дивидендам 3.1%

Выручка за 3К19 составила $2 111 млн, совпав с консенсус-прогнозом и оценкой АТОНа, уменьшившись на 3% кв/кв вследствие неблагоприятной динамики цен на сталь и сырье. EBITDA составила $787 (+3% против консенсуса, +8% против АТОНа), увеличившись на 5% кв/кв. Рентабельность по EBITDA достигла 37.3% (+2.7 пп кв/кв), что обусловлено вертикальной интеграцией. FCF на уровне $346 млн (+32% кв/кв) на фоне положительной динамике чистого оборотного капитала. Капзатраты увеличились незначительно: до $311 млн против $267 млн в 2К19. Чистый долг сократился до $1.3 млрд (ЧД / EBITDA — 0.4x), поскольку возросли денежные средства на балансе ввиду продажи сортового завода Балаково за $215 млн. Объявлены дивиденды за 3К19 в размере 27.47 / акц., что соответствует дивидендной доходности в 3.1%. Закрытие реестра назначено на 3 декабря.

Северсталь опубликовала хорошие результаты за 3К19: EBITDA выросла на 5% кв/кв, опередив прогнозы рынка и наши оценки. Тем не менее, мы считаем, что отчетность не слишком показательна ввиду резко ухудшающейся рыночной конъюнктуры и падения мировых бенчмарков (HRC Black Sea — $380/т против $480/т в августе). Мы с осторожностью относимся к устойчивости премий на внутреннем рынке, рассматривая многие факторы как временные (введение принципа расчетов по счетам эскроу). Тем не менее мы считаем Северсталь наиболее защищённой компанией в российском металлургическом секторе — акции торгуются по 4.5x 2019П EV/EBITDA (консенсус).

Атон

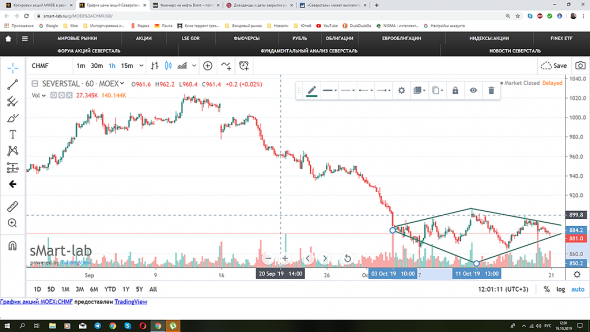

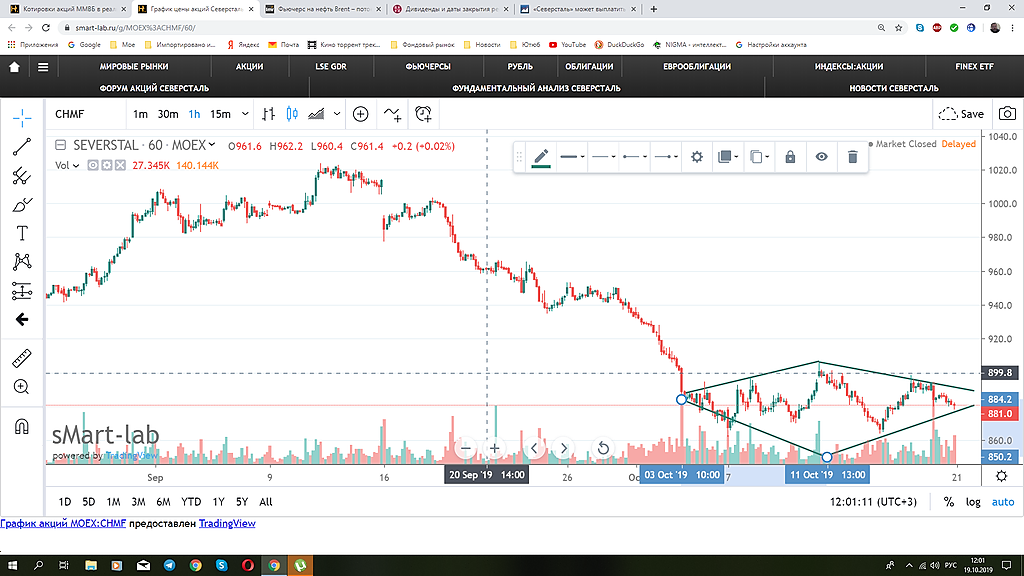

Авто-репост. Читать в блоге >>> Каждый на графике цены видит свое. Вот я в Северстали вижу достаточно редкую фигуру смены тренда — «бриллиант».

MnenieDiletanta, А куда по бриллианту вынос будет вверх? Или вниз?

paveld1967, Ну, сегодня, скорее всего, дорисует фигуру, а во вторник-среду выйдет из нее. Вход в «бриллиант» был сверху, это фигура смены тренда, значит выход должен быть наверх.

Каждый на графике цены видит свое. Вот я в Северстали вижу достаточно редкую фигуру смены тренда — «бриллиант».

MnenieDiletanta, А куда по бриллианту вынос будет вверх? Или вниз?Каждый на графике цены видит свое. Вот я в Северстали вижу достаточно редкую фигуру смены тренда — «бриллиант».

MnenieDiletanta, с каких пор «бриллиант» это перелом тренда?)

Михаил Titov, это вы у Э.Наймана спросите.

Каждый на графике цены видит свое. Вот я в Северстали вижу достаточно редкую фигуру смены тренда — «бриллиант».

MnenieDiletanta, с каких пор «бриллиант» это перелом тренда?)Может кто-нибудь обьяснить или дать ссылку с обоснованием цикличности черной металлургии.

Сам в инете ничего кроме констатации факта не нашел.

TRD, сложно это объяснить. Квинтэссенция примерно такая:

«Стальные фишки» считаются циклическими акциями, так как они ярко отражают состояние дел в экономике. На растущем рынке они прибавляют в цене значительно быстрее индекса, на медвежьем рынке сильнее падают. Этот процесс более ярко выражен разве что для бумаг угольных компаний. Если удастся предугадать наступление нового промышленного цикла, то, купив, к примеру, акции «Северстали» или Магнитогорского металлургического комбината, можно неплохо заработать.."

Полностью здесь — fomag.ru/news/deshevye-metallurgi/

Но это 2013г статья.

А так, поди этот цикл угадай… Ни рост ВВП, ни профицит бюджета, ни цены на сырье (уголь, ЖРС) — ничего линейно не коррелируется. Неплохо получается ходить и вертеть по сторонам головой. Если наблюдается масса строек, как частных, так и коммерческих — особенно промсооружения, склады там и т.п. — в активной фазе, значит у металлургов прет :)

Smash, Спасибо за ответ. То есть к технологическим проблемам самого производства это отношения не имеет. Есть экономический рост, значит есть рост и металлургов. Тогда понятно, например, что с окончанием активного строительства газопроводов со стороны Газпрома будет снижен спрос на потребление труб и, соответственно ,«пострадают» поставщики этих труб.

TRD, Почему вы так думаете что будет снижена покупка труб? А ничего что начнется замена старых и что срок эксплуатации этих труб точно не указывается, а решение по их замене принимает менеджмент где и какие трубы стоит уже заменить.Кончится строительство, начнется замена труб.Будет такая же ситуация как с плиткой в Москве постоянная замена.Пока есть люди заинтересованные в подрядах Газпрома и кому эти деньги идут.

Dim Xon, срок эксплуатации 30 лет, и может быть продлен. для труб в основном зкупают стальной лист из китая, а в рф только гнутМожет кто-нибудь обьяснить или дать ссылку с обоснованием цикличности черной металлургии.

Сам в инете ничего кроме констатации факта не нашел.

TRD, сложно это объяснить. Квинтэссенция примерно такая:

«Стальные фишки» считаются циклическими акциями, так как они ярко отражают состояние дел в экономике. На растущем рынке они прибавляют в цене значительно быстрее индекса, на медвежьем рынке сильнее падают. Этот процесс более ярко выражен разве что для бумаг угольных компаний. Если удастся предугадать наступление нового промышленного цикла, то, купив, к примеру, акции «Северстали» или Магнитогорского металлургического комбината, можно неплохо заработать.."

Полностью здесь — fomag.ru/news/deshevye-metallurgi/

Но это 2013г статья.

А так, поди этот цикл угадай… Ни рост ВВП, ни профицит бюджета, ни цены на сырье (уголь, ЖРС) — ничего линейно не коррелируется. Неплохо получается ходить и вертеть по сторонам головой. Если наблюдается масса строек, как частных, так и коммерческих — особенно промсооружения, склады там и т.п. — в активной фазе, значит у металлургов прет :)

Smash, Спасибо за ответ. То есть к технологическим проблемам самого производства это отношения не имеет. Есть экономический рост, значит есть рост и металлургов. Тогда понятно, например, что с окончанием активного строительства газопроводов со стороны Газпрома будет снижен спрос на потребление труб и, соответственно ,«пострадают» поставщики этих труб.

TRD, это процесс постоянный. Закончит ремонт ваш сосед справа, начнет сосед слева. Закончит Газпром, начнет условный Новатэк. У металлургов вообще не бывает ключевых клиентов. Вот реализация всех нацпроектов — да это хороший драйвер роста… Да, с технологией у них все отлажено, прорывов никаких ожидать не стоит, запас мощностей есть у всех, дело только во внешнем спросе, увеличение которого тянет вверх объемы и цены.- Каждый на графике цены видит свое. Вот я в Северстали вижу достаточно редкую фигуру смены тренда — «бриллиант».

Может кто-нибудь обьяснить или дать ссылку с обоснованием цикличности черной металлургии.

Сам в инете ничего кроме констатации факта не нашел.

TRD, сложно это объяснить. Квинтэссенция примерно такая:

«Стальные фишки» считаются циклическими акциями, так как они ярко отражают состояние дел в экономике. На растущем рынке они прибавляют в цене значительно быстрее индекса, на медвежьем рынке сильнее падают. Этот процесс более ярко выражен разве что для бумаг угольных компаний. Если удастся предугадать наступление нового промышленного цикла, то, купив, к примеру, акции «Северстали» или Магнитогорского металлургического комбината, можно неплохо заработать.."

Полностью здесь — fomag.ru/news/deshevye-metallurgi/

Но это 2013г статья.

А так, поди этот цикл угадай… Ни рост ВВП, ни профицит бюджета, ни цены на сырье (уголь, ЖРС) — ничего линейно не коррелируется. Неплохо получается ходить и вертеть по сторонам головой. Если наблюдается масса строек, как частных, так и коммерческих — особенно промсооружения, склады там и т.п. — в активной фазе, значит у металлургов прет :)

Smash, Спасибо за ответ. То есть к технологическим проблемам самого производства это отношения не имеет. Есть экономический рост, значит есть рост и металлургов. Тогда понятно, например, что с окончанием активного строительства газопроводов со стороны Газпрома будет снижен спрос на потребление труб и, соответственно ,«пострадают» поставщики этих труб.

TRD, Почему вы так думаете что будет снижена покупка труб? А ничего что начнется замена старых и что срок эксплуатации этих труб точно не указывается, а решение по их замене принимает менеджмент где и какие трубы стоит уже заменить.Кончится строительство, начнется замена труб.Будет такая же ситуация как с плиткой в Москве постоянная замена.Пока есть люди заинтересованные в подрядах Газпрома и кому эти деньги идут.в 4 квартале дивиденды будут ниже из-за сезонного фактора и продолжающегося падения цен на сталь

Где эти продолжающиеся падения то? 10% разницы с 2018 годом — это вот из-за этого Северсталь так сложилась))

Электрон, если так вдуматься, чудно все это — народ хайпит вокруг куда менее надежных акций: нищий аэрофлот, обанкротившийся мечел, бесперспективный втб… А надежные как сталь металлурги с дивдохой 10% видите ли не то. Тут могу только как анекдотный чукча говорил экспедиииция, сказать, разведя руками, это биииржа.

Smash, Надежные то они надежные, только не стоит забывать про инвестпрограмму у Северстали, а в ней сам черт не разберется, сколько и каким образом денег направят, 2019 пик капзатрат, далее предполагают небольшое снижение, устаканится только в 2023, и вот чувствую Северсталь где то в этот период чистый долг таки задерет — соответственное и пару кварталов дивиденды могут серьезно упасть — тогда полетит бумага ниже.

Может кто-нибудь обьяснить или дать ссылку с обоснованием цикличности черной металлургии.

Сам в инете ничего кроме констатации факта не нашел.

TRD, сложно это объяснить. Квинтэссенция примерно такая:

«Стальные фишки» считаются циклическими акциями, так как они ярко отражают состояние дел в экономике. На растущем рынке они прибавляют в цене значительно быстрее индекса, на медвежьем рынке сильнее падают. Этот процесс более ярко выражен разве что для бумаг угольных компаний. Если удастся предугадать наступление нового промышленного цикла, то, купив, к примеру, акции «Северстали» или Магнитогорского металлургического комбината, можно неплохо заработать.."

Полностью здесь — fomag.ru/news/deshevye-metallurgi/

Но это 2013г статья.

А так, поди этот цикл угадай… Ни рост ВВП, ни профицит бюджета, ни цены на сырье (уголь, ЖРС) — ничего линейно не коррелируется. Неплохо получается ходить и вертеть по сторонам головой. Если наблюдается масса строек, как частных, так и коммерческих — особенно промсооружения, склады там и т.п. — в активной фазе, значит у металлургов прет :)

Smash, Спасибо за ответ. То есть к технологическим проблемам самого производства это отношения не имеет. Есть экономический рост, значит есть рост и металлургов. Тогда понятно, например, что с окончанием активного строительства газопроводов со стороны Газпрома будет снижен спрос на потребление труб и, соответственно ,«пострадают» поставщики этих труб.

… Северсталь вырастет к лету с текущих на 5%, а весь остальной рынок при этом вырастет на 30-50%.

Электромонтёр, Вот в тексте, который я привел – «металлурги обычно растут быстрее индекса». Объясню почему. Если акции компании (любой) растут по фундаментальным причинам (рост бизнеса), то обычно владелец стремится вложить прибыль в развитие. А часто развитие на практике начинается со слов «А построю ка я..» склад, элеватор, заправку, ветку ЛЭП… Из чего строить? В итоге все несут деньги металлургам. И у них тоже рост бизнеса! Так что как рост всех акций может обойти их стороной здесь не очень понятно.

А если рост пойдет по причинам астрологическим… эээ в смысле теханалитическим :), то опять же почему без металлургов?

Но рынок бывает иррационален, да. Допускаю тогда и Ваш вариант. Вопрос вероятности.

Владимир Полинский, ну и правильно! Самое плохое, что может случиться с Северсталью — вырастет к июню меньше чем на 10%. Если ничего глобально не шибанет, ну там уж всех зацепит.

Smash,

Может придти беда и пострашнее.

Северсталь вырастет к лету с текущих на 5%, а весь остальной рынок при этом вырастет на 30-50%.

Моя версия — нас сейчас ждёт безудержный рост: через год Сбербанк будет по 300р, Лукойл по 8000р, Газпромнефть по 550р, ВТБ по 6коп, Газпром по 300р, СургутПреф по 60р, БашнефтьПреф по 2500р, ТатнефтьПреф по 800р. Переть вверх будет вообще всё, что ни купишь. Только металлурги, как прокажённые, будут стоять в стороне от этого роста (ничего не попишешь, цикличный бизнес, 3 года роста-3года падения).

Электромонтёр, есть и версия, что все будет лететь в тартарары.

Тут опять же вопрос стратегии: при активном управлении большим портфелем метания разумны (хоть, конечно, обезьяна с дротиками и обыгрывает большинство активных управляющих). Если же цель долгосрочная, а именно набирать постепенно с основных доходов объем портфеля малыми дозами, то чего бы и, вместо гаданий, не подкупать процентов на 5-7-12 металлургов, по отличным-то ценам.Может кто-нибудь обьяснить или дать ссылку с обоснованием цикличности черной металлургии.

Сам в инете ничего кроме констатации факта не нашел.

TRD, сложно это объяснить. Квинтэссенция примерно такая:

«Стальные фишки» считаются циклическими акциями, так как они ярко отражают состояние дел в экономике. На растущем рынке они прибавляют в цене значительно быстрее индекса, на медвежьем рынке сильнее падают. Этот процесс более ярко выражен разве что для бумаг угольных компаний. Если удастся предугадать наступление нового промышленного цикла, то, купив, к примеру, акции «Северстали» или Магнитогорского металлургического комбината, можно неплохо заработать.."

Полностью здесь — fomag.ru/news/deshevye-metallurgi/

Но это 2013г статья.

А так, поди этот цикл угадай… Ни рост ВВП, ни профицит бюджета, ни цены на сырье (уголь, ЖРС) — ничего линейно не коррелируется. Неплохо получается ходить и вертеть по сторонам головой. Если наблюдается масса строек, как частных, так и коммерческих — особенно промсооружения, склады там и т.п. — в активной фазе, значит у металлургов прет :)

в 4 квартале дивиденды будут ниже из-за сезонного фактора и продолжающегося падения цен на сталь

Где эти продолжающиеся падения то? 10% разницы с 2018 годом — это вот из-за этого Северсталь так сложилась))

Электрон, если так вдуматься, чудно все это — народ хайпит вокруг куда менее надежных акций: нищий аэрофлот, обанкротившийся мечел, бесперспективный втб… А надежные как сталь металлурги с дивдохой 10% видите ли не то. Тут могу только как анекдотный чукча говорил экспедиииция, сказать, разведя руками, это биииржа.

Smash, вот мы и используем этот казус, чтобы наращивать позу в меру своих возможностей. Это все же проще, чем скупать лезущий в небеса нордв 4 квартале дивиденды будут ниже из-за сезонного фактора и продолжающегося падения цен на сталь

Где эти продолжающиеся падения то? 10% разницы с 2018 годом — это вот из-за этого Северсталь так сложилась))

Электрон, если так вдуматься, чудно все это — народ хайпит вокруг куда менее надежных акций: нищий аэрофлот, обанкротившийся мечел, бесперспективный втб… А надежные как сталь металлурги с дивдохой 10% видите ли не то. Тут могу только как анекдотный чукча говорил экспедиииция, сказать, разведя руками, это биииржа.

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.