Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийБлижайшие дивиденды отсечки — таблица от Смартлаба

smart-lab.ru/dividends/

Авто-репост. Читать в блоге >>>

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 693,0 млрд |

| Выручка | 712,9 млрд |

| EBITDA | 137,6 млрд |

| Прибыль | 32,0 млрд |

| Дивиденд ао | – |

| P/E | 21,7 |

| P/S | 1,0 |

| P/BV | 1,4 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

📈 Емкость рынка металлопродукции в РФ за II квартал 2024 года выросла на 3,1% по сравнению с аналогичным периодом прошлого года.

🔷 Строительная отрасль стала основным драйвером роста и показала рост на 3,3%. В индивидуальном жилищном строительства выросли объемы потребления, а на складах у переработчиков — запасы.

🔷 В машинстроении потребление выросло на 2,0%. Этому способствовало наращивание производства автомобилей и железнодорожной техники.

🔷 В энергетике позитивная динамика — рост в 2,7%. Ее поддержал старт крупных инфраструктурных проектов, например, отгрузки для строительства газопровода Волхов — Мурманск протяженностью 1,3 тысяч километров.

📈 Итоги полугодия близки к значениям аналогичного периода прошлого года. За 6 месяцев 2024 года металлопотребление в РФ увеличилось на 0,6%. По оценке «Северстали», до конца года ситуация будет оставаться неопределенной с учетом таких факторов, как рост ключевой ставки, дефицит кадров в разных отраслях экономики, отмена льготной ипотеки.

Цены на стальную продукцию на внутреннем рынке России, похоже, достигли пика и теперь их может ожидать спуск. Например, арматура в январе стоила в диапазоне 57-61 тыс. рублей за тонну, поднявшись в июне до 68-72 тыс. рублей, и теперь продается за 65,5-70 тыс. рублей. Горячекатаный лист в данном периоде времени подрос 65-68 до 70-72 тыс. рублей и потом откатился до 66-68 тыс. рублей. Оцинкованный же лист подорожал с 70-73 до 76-79 тыс. рублей и затем сполз до 74-76 тыс. рублей.

Серьезных оснований для роста цен не предвидится, поскольку спрос на стальные полуфабрикаты в ближайшие месяцы может ослабеть вследствие действия нескольких факторов.

Прежде всего стоит обратить внимание на прекращение действия в июле государственной программы льготной ипотеки, уже вызвавшей резкий обвал продаж квартир в новых домах по всей стране. Значит, можно прогнозировать сокращения заказов на сталь со стороны девелоперов – они могут предпочесть уменьшить объемы закладки жилья.

Недавний пересмотр Банком России ключевой ставки приведет к подъему процентных ставок по кредитам государственных и коммерческих банков, выдаваемых не только на покупку квартир, но и предприятиям по производству машин и их дилерам.

Металлопотребление в России в I полугодии 2024 г. увеличилось на 0,6% по сравнению с аналогичным периодом 2023 г. и составило 23,3 млн т, следует из аналитических материалов сообщества «Вместе» компании Северсталь.

По итогам II квартала 2024 г. потребление металла в России выросло на 3,1% в годовом выражении и составило 12,4 млн т. Наибольший рост показал строительный сектор, где потребление металла выросло на 3,3%, до 9,7 млн тонн, за счет увеличения складских запасов у переработчиков и объемов потребления в индивидуальном жилищном строительстве.

До конца года ситуация с металлопотреблением в РФ будет оставаться неопределенной с учетом таких факторов, как рост ключевой ставки, дефицит кадров в разных отраслях экономики, отмена льготной ипотеки, отметили в компании.

«Вместе с тем наблюдаются положительные тенденции практически в каждом из сегментов: бум на рынке индивидуального жилого строительства, рост производственной программы крупнейших автопроизводителей, увеличение поставок в адрес газовых компаний после нескольких кварталов затишья в отрасли», — говорится в материалах.

Наибольший рост показал строительный сектор, где потребление металла выросло на 3,3%, до 9,7 млн тонн, за счет увеличения складских запасов у переработчиков и объемов потребления в индивидуальном жилищном строительстве. В энергетике за отчетный период рост металлопотребления составил 2,7% — до 1,4 млн тонн.

Вместе с тем наблюдаются положительные тенденции практически в каждом из сегментов: бум на рынке индивидуального жилого строительства, рост производственной программы крупнейших автопроизводителей, увеличение поставок в адрес газовых компаний после нескольких кварталов затишья в отрасли", — говорится в материалах.

Dhandho Investor blog, согласен с вами.

Ведь есть 3 метода оценки.

2 метод по аналогии.

3 метод корректировки баланса.

Учебник по оценке пос...

Проектная мощность порта составляет более 19 млн тонн в год

Архангельская область ведет переговоры с компанией «Северсталь», которая рассматривает возможность своего участия в проекте строительства глубоководного порта. Такие данные прозвучали на встрече представителей власти региона с бизнес-делегацией из КНР, во время которой обсуждался этот проект, сообщает пресс-служба правительства области.

«Судозаходы китайских судов в Архангельск показали, что через этот порт можно переваливать различные грузы, — отметил представитель губернатора Архангельской области по развитию Арктики Дмитрий Юрков. — Сейчас у нас в порту осуществляется перевалка китайских запчастей на Тульский автозавод для крупноузловой сборки, строительных кранов, товаров широкого потребления. К росту объемов такой работы должны быть готовы не только портовики, но и таможня, пограничники, железнодорожники и другие службы. Надо понимать, что для нас это серьезный вызов, но первый опыт показал, что мы к этой работе готовы». Кроме того, по Севморпути из Архангельска пробные рейсы с грузами уже осуществило ПАО «Сибур».

На форуме «Арктика — Регионы» в Архангельске мы представили шпунтовые сваи корытного типа Grani и Grani Pro. Их разработали для строительства портовой и дорожной инфрастуктуры, а также причальных сооружений в сложных географических и климатических условиях.

❄ Холодногнутый шпунт Grani — импортозамещающее решение для грунта легкой и средней категории сложности, где свойства горячекатаных шпунтов избыточны. Шпунт Grani Pro создали для проектов со сложной геологией и его можно изготовить по индивидуальным требованиям заказчика.

❄ Технология строительства быстровозводимых зданий на основе стального каркаса — еще одно актуальное решение «Северстали» для сложных климатических условий. Возведение объектов на металлокаркасе сокращает общий цикл строительства на 30%, а для проектов в Арктике и на Дальнем Востоке стальная технология экономит до 10% в себестоимости.

Дмитрий Горошков, директор «Северстали» по работе с энергетическими компаниями и инфраструктурными проектами:

Betman-Golveg, не заблуждайтесь на счет этих «оценок». Метод ДДК не подходит в принципе для циклических сырьевых компаний. Это просто «средн...

Рейтинг ААА by Сергеев Максим, здравствуйте,

Хорошие у Вас оценки.

Какие учебники по оценке посоветуете?

Расчет стоимости акции Северсталь методом дисконтированных денежных потоков. Данный текст не является инвестиционной рекомендацией и не явля...

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

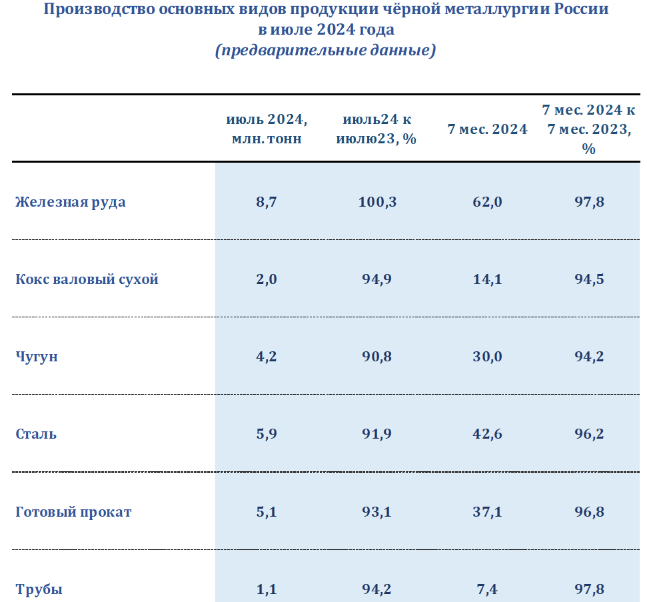

; Кокс 14,1 млн т (-5,5% г/г); Чугун 30 млн т (-5,8% г/г); Сталь 42,6 млн т (-3,8% г/г); Прокат 37,1 млн т (-3,2% г/г)")