Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРасчет стоимости акции Северсталь методом дисконтированных денежных потоков. Данный текст не является инвестиционной рекомендацией и не явля...

Рейтинг ААА by Сергеев Максим, здравствуйте,

Хорошие у Вас оценки.

Какие учебники по оценке посоветуете?

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 599,5 млрд |

| Выручка | 679,5 млрд |

| EBITDA | 116,2 млрд |

| Прибыль | 11,0 млрд |

| Дивиденд ао | – |

| P/E | 54,6 |

| P/S | 0,9 |

| P/BV | 1,2 |

| EV/EBITDA | 5,7 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Расчет стоимости акции Северсталь методом дисконтированных денежных потоков. Данный текст не является инвестиционной рекомендацией и не явля...

Очень жаль помню тут писали что гэп закроют быстро

ЖАЛЬ ВАС ИНВЕСТОРЫ

А этого и

Следовало

Ожидать

РАЗОВЫЕ ДИВЫ ДЛЯ ЗАВЛЕКУХИ ЛОХОВ ПЕР...

Представьте себе гигантский, мощный ледокол, рассекающий толстые льды Арктики. Его нос — самая важная часть, должен быть невероятно прочным и стойким. Для его строительства «Северсталь» изготовила 101 стальную «чешуйку» из листов биметалла.

Продукцию выпустили на стане 5000 листопрокатного цеха на Колпинском промплощадке «Северстали» в Санкт-Петербурге.

Листы из биметалла произвели по технологии пакетной прокатки — на слой судостали марки PCE500W наносили слой нержавеющей стали. Каждую «чешуйку» отполировали дробеструйной обработкой и бережно уложили на плоские площадки со специальными креплениями. Чтобы листы не повредились в долгом пути на верфь «Звезда» в Приморье, между ними проложили резиновые прокладки и ингибиторную фанеру для защиты от влаги.

Челябинский электрометаллургический комбинат (ЧЭМК), акции которого перешли в собственность государства, вложит свыше 380 млн рублей за два года в глубокую модернизацию участка переработки шлаков. Об этом ТАСС сообщили в пресс-службе комбината.

На ЧЭМК уже подготовлен проект глубокой модернизации участка шлакопереработки, где заработает новейшее оборудование и будут внедрены современные технологии разделения шлаков. Согласно рассчитанной на два года инвестиционной программе, планируется инвестировать более 380 млн рублей. Для строительства и ввода объекта в эксплуатацию будут задействованы сотрудники ЧЭМК, которые обладают достаточно высокой компетенцией в области вторичной переработки отходов производства

В пресс-службе пояснили, что в процессе работы комбината образуются шлаки, которые при СССР вывозили на специальный отвал. В наше время весь объем идет в переработку. «Мы хотим улучшить технологию с целью увеличения объема переработки, более тщательного доизвлечения металла и одновременно качественного изменения сопутствующего товарного продукта», — сказал главный металлург ЧЭМК Николай Калиновский.

Sergey Babushkin, да это местный шут ) мечтает на шортах заработать )

Sergey Babushkin, Ерунда ).

Идет ОХЛАЖДЕНИЕ экономики.

ОХЛАЖДЕНИЕ!

И акция это не дневная и даже не недельная, а может вырасти в длительное ...

Сергей Соколов, Ваши посты про Северсталь по 600 выглядят как бред сумашедшего. Вы бы хоть аргументов подсыпали каких то. Северсталь доже с ...

Цель — 600 срок — 8 месяцев.

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

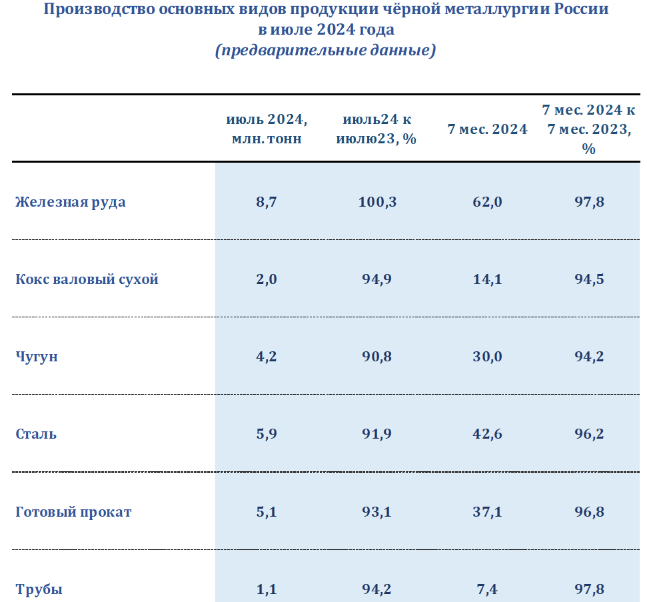

; Кокс 14,1 млн т (-5,5% г/г); Чугун 30 млн т (-5,8% г/г); Сталь 42,6 млн т (-3,8% г/г); Прокат 37,1 млн т (-3,2% г/г)")