Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Минфин РФ готов рассмотреть продление отсрочки по уплате акциза на жидкую сталь и НДС на железную руду, если будет обращение отрасли, — замминистра

Авто-репост. Читать в блоге >>>

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 795,5 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 9,8 |

| P/S | 1,1 |

| P/BV | 1,5 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Минфин РФ готов рассмотреть продление отсрочки по уплате акциза на жидкую сталь и НДС на железную руду, если будет обращение отрасли, — замминистра

Надеюсь, ни у кого не возникло трудностей с идеей ( smart-lab.ru/blog/1217267.php )

Достигли цели в 877 рублей/акция, +2,5% в нашем кармане, легко

🇷🇺Сейчас рынок в очередной раз локально отскакивает, не спешите покупать бездумно, работайте по ТВХ, приоритетнее, краткосрочно/спекулятивно.

Рад, что мы на любом рынке делаем разницу!

t.me/+6Q2QfEI1JRIyYTcy — мой канал, где торговые идеи появляются быстрее, что позволяет принимать решения своевременно. Присоединяйтесь!

ValeraShelomov 🎅🥂🎄, 845.8 сутра ждал тут. может еще и дадут(

#CHMF работаем в рамках дня, обязательно со стопом, без вариантов, шаткий рынок.

Идея: smart-lab.ru/blog/tradesignals/1217104.php

Пока ожиданий от рынка абсолютно никаких, работаем с тем, что есть

У нас плотная консолидация над минимумами весь день

t.me/+6Q2QfEI1JRIyYTcy — мой канал, где торговые идеи появляются быстрее, что позволяет принимать решения своевременно. Присоединяйтесь!

Новый производственный комплекс площадью 22 тыс. кв. метров позволит к 2028 году производить 32 тыс. тонн металлоконструкций, что утроит объемы производства на площадке, доведя их до 48 тыс. тонн в год. Производственная линия включает полный цикл изготовления металлоконструкций, включая линию автоматической сварки коробчатой балки большого сечения, аналогов которой нет в России.

Фонд развития промышленности РФ выделил 691 млн рублей на закупку и монтаж оборудования.

Гендиректор «Северстали» Александр Шевелев отметил, что запуск нового производства — стратегически важный шаг для всей строительной отрасли, который позволит открыть компании новые рынки. Он также добавил, что «Северсталь стальные решения» готова предложить полный цикл сервиса клиентам из разных отраслей.

tass.ru/ekonomika/25339717

🔻Спекулятивно поработаем, расчет на 1-2 дня, не более, рынок могут протолкнуть вверх/вниз в любой момент.

В рамках позиции на мелкой дистации работать проще.

t.me/+6Q2QfEI1JRIyYTcy — мой канал, где торговые идеи появляются быстрее, что позволяет принимать решения своевременно. Присоединяйтесь!

Стоимость горячекатаного рулона в портах Черного моря в сентябре выросла на 1,7%, до $489 за тонну (FOB), следует из обзора Kept. С июля рост составил почти 5%. Аналитики связывают повышение котировок преимущественно с удорожанием сырья и логистики, а не с восстановлением спроса.

По данным Kept, в сентябре подорожало и металлургическое сырье: железная руда (62% Fe, CFR Китай) выросла в цене на 3,6%, до $105 за тонну, а коксующийся уголь — на 4,9%, до $184. Поддержку ценам оказали опасения сбоев поставок — пожар в бразильском порту отгрузки руды Каражас и планы правительства Гвинеи перерабатывать руду месторождения Симанду внутри страны.

Рост цен на прокат, отмечает управляющий директор НКР Дмитрий Орехов, объясняется увеличением издержек производства и транспортировки. К концу года котировки могут достичь $510 за тонну, однако на рынке сохраняются риски давления со стороны азиатских производителей, особенно Китая.

При этом, по словам Орехова, экспорт российского горячекатаного проката в сентябре вырос на 18%, достигнув максимума с 2022 года — около 400 тыс. тонн в месяц. Основные направления поставок — Турция, СНГ и Азия, но спрос в этих регионах ограничен, а конкуренция усиливается.

◾ Мировой спрос на сталь в 2025 году останется на уровне прошлого года и составит 1,75 миллиарда тонн, в следующем году ожидается рост на 1,3%, до 1,772 миллиарда тонн, следует из данных World Steel Association (Всемирная ассоциация стали, WSA).

◾ «Прогнозируется, что мировой спрос на сталь в 2025 году останется на прежнем уровне по сравнению с 2024 годом, достигнув около 1 750 миллионов тонн. На 2026 год прогнозируется скромный отскок на 1,3%, что приведет к росту мирового спроса до 1 772 миллиона тонн», — говорится в сообщении организации.

◾ Отмечается, что спрос на сталь в Китае продолжит снижаться: в 2025 году спад составит примерно 2%, а в 2026 году — до 1%, поскольку «рынок жилья достигнет дна».

◾ В WSA ожидают устойчивый рост спроса в развивающихся странах, за исключением Китая, — на 3,4% в 2025 году и на 4,7% в 2026 году. Так, в 2025 и 2026 годах будет увеличиваться спрос на сталь в Индии — примерно на 9%, что обусловлено продолжающимся ростом во всех секторах, использующих сталь. Спрос в следующем году может быть почти на 75 миллионов тонн выше, чем в 2020 году. Относительно сильный спрос в 2025 году прогнозируется в Центральной и Южной Америке — 5,5%.

В фокусе:

новые размещения облигаций

американские индексы начали сдуваться?

дефицит бюджета РФ сократился, но ситуация сложная

торговый баланс РФ сократился

недельная инфляция снова выше таргетов

чистая прибыль Сбера +6.4% за 9 мес. 2025

Также:

Индия планирует увеличить закупки нефти в октябре

Самолет устремился в коммерческую недвижимость

Северсталь и ТМК готовятся к «Силе Сибире-2», а также другие события на этой неделе

#облигации #сбербанк #бюджет #северсталь

© ООО «ИК ВЕЛЕС Капитал». Лицензии профессионального участника рынка ценных бумаг, выданные ФСФР России 14 октября 2003 года, на осуществление депозитарной деятельности № 077-06549-000100, на осуществление дилерской деятельности № 077-06541-010000, на осуществление брокерской деятельности № 077-06527-100000, на осуществление деятельности по управлению ценными бумагами № 077-06545-001000. Адрес: 123610, Россия, Москва, Краснопресненская набережная, дом 12, подъезд 7, этаж 18. Телефон: +7 (495) 258-19-88. veles@veles-capital.ru.

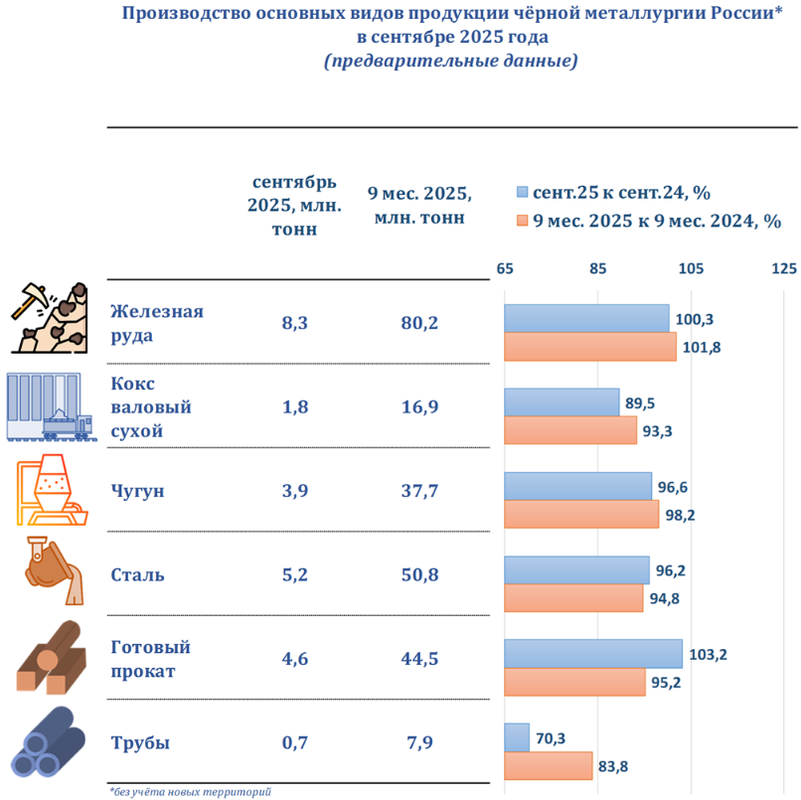

Производство стали в России в сентябре упало до минимума с начала года

По данным информационно-аналитической компании «Корпорация Чермет», выплавка стали в стране снизилась на 3,8% г/г в прошлом месяце, до 5,2 млн тонн. За январь–сентябрь показатель опустился на 5,2%, составив около 51 млн тонн.

Вышедшая статистика в очередной раз подтвердила сохранение неблагоприятной конъюнктуры на рынке стали, что обусловлено высокими процентными ставками в России и кризисом в мировой стальной отрасли.

Мы ожидаем начала восстановления российского рынка не ранее второй половины следующего года, в связи с чем пока не рекомендуем активно наращивать акции металлургов в портфеле

Производство стали в России в январе–сентябре 2025 года составило 50,8 млн т, что на 5% меньше, чем за тот же период прошлого года, сообщает «Корпорация Чермет». В сентябре выплавка снизилась на 4%, до 5,2 млн т. Одновременно выпуск готового проката вырос на 3%, до 4,6 млн т, однако по итогам девяти месяцев также сократился на 5%, до 44,5 млн т.

Производство труб в сентябре упало на 30%, до 700 тыс. т, а за январь–сентябрь — на 16%, до 7,9 млн т. Выплавка чугуна за тот же период сократилась на 2%, а производство кокса — на 7%. Исключением стала добыча железной руды, выросшая на 2%, до 80,2 млн т.

Аналитики отмечают, что спад в отрасли связан со снижением спроса на сталь со стороны строительства и машиностроения, на которые давит высокая ключевая ставка ЦБ. Напомним, с конца 2024 года она снизилась с 21% до 17%. По данным «Северстали», внутреннее потребление стали в первом полугодии упало на 15%, до 19,8 млн т. Ассоциация «Русская сталь» прогнозирует, что годовой спрос в 2025 году сократится на 10%, до 39,4 млн т — минимального уровня с 2016 года.

Матвей, как вы так всё продали, кого не спроси, все всё продали, а до этого глотки рвали, что фундаментал и буду держать в долгую, дивиденды...

Тредер, да я ещё в июле 2024 года всё продал,

мартовский молодой хомяк был

а тебя чё так колбасит?

на все плечи грузанулся? настроение гамно...

Высокая рентабельность и низкий уровень долга — разве это не идеальный выбор для инвестиций? Однако что, если рынок уже учёл все возможные успехи компании в её цене? Эта статья предлагает анализ «Северстали» для тех, кто стремится различать реальное качество бизнеса от завышенных ожиданий. Я помогу вам понять, когда сильные фундаментальные показатели могут стать ловушкой для инвестора. Начнём.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

«Однозначно снижение ставки Центрального банка позволит <...> оживить рынок жилья. И, надеюсь, мы вернемся к росту спроса на внутреннем рынке», — сказал он.

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.