Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийвот что Арсагера думает про северсталь

Вольд, тоже так думаю будет коридор 1540-1740 но это не точно).

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 809,7 млрд |

| Выручка | 712,9 млрд |

| EBITDA | 137,6 млрд |

| Прибыль | 32,0 млрд |

| Дивиденд ао | – |

| P/E | 25,3 |

| P/S | 1,1 |

| P/BV | 1,6 |

| EV/EBITDA | 6,0 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

вот что Арсагера думает про северсталь

Бумаги Норникеля и Северстали стоит иметь в долгосрочном портфеле — Атон

В долгосрочном портфеле акций из бумаг металлургического сектора обязательно нужно иметь «Норильский никель» — есть миллиард причин, почему это стоит делать. Это качественная бумага, это уникальная бумага не только в России, но и глобально, она дает возможность инвестору поучаствовать в ряде интересных развивающихся тем, это, в частности, электромбили, технологический прогресс в батарейках, который сейчас происходит, — аккумуляторы становятся все более развитыми, эта тема требует все больше никеля.

Вторая бумага – это «Северсталь». При всей моей осторожности к стальному сектору, особенно на следующий год, эта бумага – такой классический blue chip. Бумага, которая, как мне кажется, должна быть в любом портфеле, очень гибкая история в плане вертикальной интеграции поставок, они умеют очень гибко продавать. Сейчас они продают порядка 60% на внутренний рынок, но легко могут двигать эту долю ниже, потому что очень удобно расположены в плане близости к порту.

Также компания очень гибкая в плане сырья, она максимально интегрирована в уголь и в руду. Соответственно, инвесторы, которые держат эту бумагу в портфеле, не должны сильно волноваться относительно цен угля или руды – компания защищена от этих всплесков. К тому же компания с акционером, который любит дивиденды, хорошо их платит. Сейчас дивидендная доходность высокая, порядка 15-18%, но есть большие сомнения в плане будущего года.Лобазов Андрей

«Атон»

Авто-репост. Читать в блоге >>>

Также компания очень гибкая в плане сырья, она максимально интегрирована в уголь и в руду. Соответственно, инвесторы, которые держат эту бумагу в портфеле, не должны сильно волноваться относительно цен угля или руды – компания защищена от этих всплесков. К тому же компания с акционером, который любит дивиденды, хорошо их платит. Сейчас дивидендная доходность высокая, порядка 15-18%, но есть большие сомнения в плане будущего года.Лобазов Андрей

Народ, привет подскажите кто в теме новичку. Если взять на плечи в лонг к примеру 1000 000р сколько я ежедневно буду должен брокеру? На сайте брокера (сбербанк) указано 15% годовых и как-бы все, НО начинаешь читать «развернутый» тариф там строка — «Заключение сделки СпецРЕПО 0,0045% от объема первой части сделки СпецРЕПО (без учета НКД)». То есть получается я буду должен платить часть от 15% годовых и еще к этой сумме за каждый день 0,0045% от суммы долга (4500р задень)? Что-то прям как-то дохрена… Или я что-то не так понимаю?

Boris_ca, у меня в Сбере 17%. С мульона примерно 500 рублей в день выходит ±

Андрей Пушенко, спасибо

Народ, привет подскажите кто в теме новичку. Если взять на плечи в лонг к примеру 1000 000р сколько я ежедневно буду должен брокеру? На сайте брокера (сбербанк) указано 15% годовых и как-бы все, НО начинаешь читать «развернутый» тариф там строка — «Заключение сделки СпецРЕПО 0,0045% от объема первой части сделки СпецРЕПО (без учета НКД)». То есть получается я буду должен платить часть от 15% годовых и еще к этой сумме за каждый день 0,0045% от суммы долга (4500р задень)? Что-то прям как-то дохрена… Или я что-то не так понимаю?

Boris_ca, у меня в Сбере 17%. С мульона примерно 500 рублей в день выходит ±

Народ, привет подскажите кто в теме новичку. Если взять на плечи в лонг к примеру 1000 000р сколько я ежедневно буду должен брокеру? На сайте брокера (сбербанк) указано 15% годовых и как-бы все, НО начинаешь читать «развернутый» тариф там строка — «Заключение сделки СпецРЕПО 0,0045% от объема первой части сделки СпецРЕПО (без учета НКД)». То есть получается я буду должен платить часть от 15% годовых и еще к этой сумме за каждый день 0,0045% от суммы долга (4500р задень)? Что-то прям как-то дохрена… Или я что-то не так понимаю?

Народ, привет подскажите кто в теме новичку. Если взять на плечи в лонг к примеру 1000 000р сколько я ежедневно буду должен брокеру? На сайте брокера (сбербанк) указано 15% годовых и как-бы все, НО начинаешь читать «развернутый» тариф там строка — «Заключение сделки СпецРЕПО 0,0045% от объема первой части сделки СпецРЕПО (без учета НКД)». То есть получается я буду должен платить часть от 15% годовых и еще к этой сумме за каждый день 0,0045% от суммы долга (4500р задень)? Что-то прям как-то дохрена… Или я что-то не так понимаю?

Сева уже в 3 минутах от хаев.

И судя по всему там она и отметит вторую вершину перед большой большой коррекцией (дивгеп). А то что было, это была репетиция

Пора закупаться, если это так. 200 рябчиков за месяц?, можно.

2 ая строчка снизу? М-да

Значит прибыль не даёт разогнаться PE совсем недавно при этой же цене PE было 10

smart-lab.ru/q/shares_fundamental2/?field=p_e

По ТА, что бы спуск вниз не был таким быстрым, им надо сейчас сформировать новое локальное дно для поддержки полёта вниз после очередных хаев

Сева активно рекламирует к покупке свои акци и в директЯндекс. Наверно для того, что бы разогнать ценник до новых хаев. И Сева очень торопится это сделать, пока не грянул сентябрь и дивгеп.

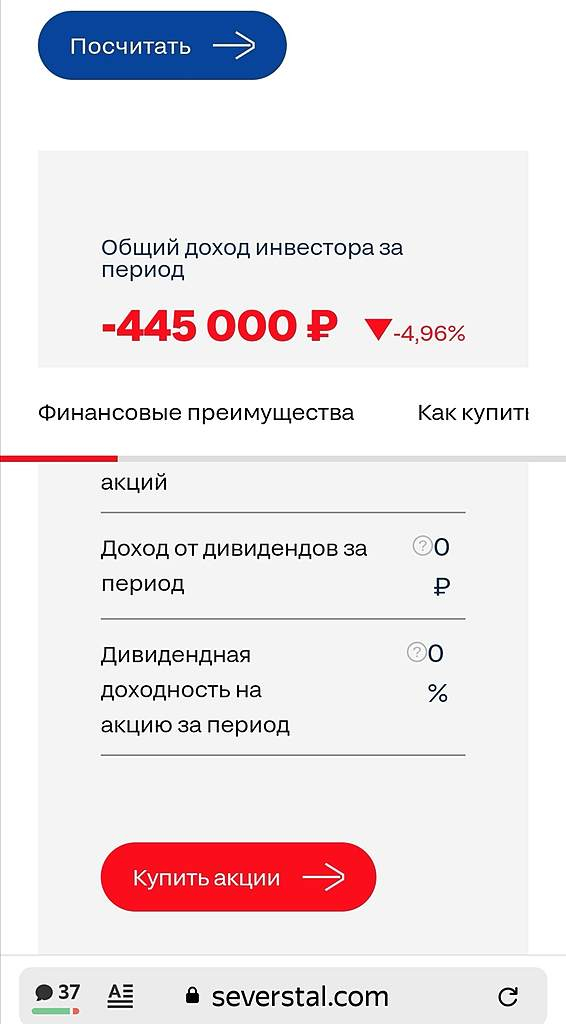

Согласно расчётов калькулятора доходности, Сева рассчитал, что если Инвестор купил акции на хаях, 23 апреля, то ему осталось дождаться всего 5 % роста акций, что бы выйти в 0.

Таким образом Сева даёт понять, что рост ещё возможен… манипулирует ценообразованием стоимости акций применяя ТА и готов разогнать ценик перед предстоящим дивгепом в начале сентября. А сентябрь месяц, известное дело, месяц повышеной волантильности рынков. И цена окажется к тому моменту где? одному Севе известно

www.severstal.com/rus/ir/invest/index.html?utm_source=yandex&utm_medium=cpc&utm_campaign=y_s_rf_brand%7C61305729&utm_content=phid%7C31363528634%7Crid%7C%7Ccfid%7C7365296%7Ccid%7C61305729%7Cgid%7C4548440239%7Caid%7C10649125644%7Cadp%7Cno%7Cpos%7Cpremium1%7Csrc%7Csearch-none%7Cdvc%7Cdesktop&utm_term=%D0%B0%D0%BA%D1%86%D0%B8%D0%B8%20%D1%81%D0%B5%D0%B2%D0%B5%D1%80%D1%81%D1%82%D0%B0%D0%BB%D1%8C%20%D0%BF%D0%BE%D0%BA%D1%83%D0%BF%D0%BA%D0%B0&yclid=4118420563294993076

PE на 21.07.2021

PE за пол года до этого :

После выплаты супер дивидентов в сентябре, PE снова подскочит, и тогда цену на акции придётся регулировать согласно новых условий мультипликаторов

О пацаны чего разглядел. На дневке сева всех маринует уже второй день кряду, судя по пятнашке он половина народу уже распилил. Началась игра в кокшки-мышки. ой, блин! А что там было-то вчера на открытии. Там живые-то хоть есть?

Это что тут, нативная реклама Романовского?))

Вопрос новичка: фиксировать или нет, Цена покупки 1575, объем оч. маленький — тренируюсь. Хотя мыслей куда переложить все равно нет :)

freestepper, если вы достигли целей, из-за которых покупали акции Северстали, то конечно же фиксировать!

Я недавно купил по 1550 с целью получения регулярных дивов и даже не думаю продавать.

Зураб Иванович,

Я тоже на долгосрок набираю портфель крупных эмитентов которые регулярно платят дивы. Цель — диверсификация сбережений, к имеющимся рублевым и валютным депозитам.

Но так как разница между покупкой и нынешним уровнем уже больше чем цифра дивидендов, то велик соблазн зафиксироваться, ведь на показатели третьего квартала уже должны влиять пошлины, значит цена акции в сентябре может быть(а может и не быть :) ниже.

Вот с НЛМК я так делать не буду, купил пакет прямо перед объявлением пошлин.

freestepper, вы только что сказали, что набираете долгосрочный портфель и тут же говорите, что думаете о продаже акций, потому что прибыль по ней превышает размер объявленных дивидендов. Из этого можно сделать вывод о краткосрочности ваших целей. Получается противоречие.

P.S. долгосрок предполагает удержание акций от 1 года.

Зураб Иванович, не соглашуь, удержание акций на 1 год, это короткосрок, ну среднесрок от силы. Долгосрок это 5-10 лет.

Дмитрий Аз, вы заблуждаетесь,

краткосрок — до 1 месяца

среднесрок — от 1 месяца до 1 года

долгосрок — от 1 года.

Это общеизвестный факт на фондовом рынке.

Если сомневаетесь, то поучаствуйте в вебинарах по торговле у известных и опытных преподавателей:

например у Виктора Романовского (завтра в 10:05 по Мск, участие бесплатно, ссылка на сайте бкс). Он 25 лет торгует.

Северсталь впервые поставила ТБД в Бразилию

Северсталь впервые поставила трубы большого диаметра (ТБД) в Бразилию.

Также впервые трубы большого диаметра будут использоваться для СПГ проекта, реализуемого за рубежом.

Трубы будут применятся для строительства Barcarena LNG.

Северсталь — «Северсталь» впервые поставила трубы большого диаметра в Бразилию (severstal.com)

Авто-репост. Читать в блоге >>>

Компания Северсталь загоняет хомячков в свои акции

ПАО Северсталь начинает рекламную кампанию, в ходе которой собирается загонять инвесторов-новичков в свои акции почти на хаях.

Акции компании Северсталь становятся сильно привлекательными для инвесторов. Вы только задумайтесь: выручка второго квартала выросла в 2 раза, относительно второго квартала 2020 года. Дивиденды за второй квартал выросли с 15,44 рублей в 2020 году до 84,45 рублей в 2021, обещая доходность в 5% годовых только за один 2ой квартал, а это сильная заявка на дальнейший спрос акций Северстали. Но так ли всё чисто?

Вообще, Северсталь — шикарная контора. Это вам не шаурмячная на вокзале, хотя та тоже молодцом. Что мы знаем о Севстали? То, что она торгует арматурой, горяче- и холоднокатанным прокатом, вырубными заготовками, трубами, сталью для судов и строительства, где нахлобучивают правительство. Чёрт побери, даже броневую сталь изготавливают. А на сдачу гвозди, сетку, крепёж, тросы и некудрявые пряди арматуры. Даже углём успевают “барыжить” и доменным фракционным щебнем.

Авто-репост. Читать в блоге >>>

Северсталь представила операционные результаты за 2-й квартал 2021 года.

Производство чугуна снизилось на 2% кв/кв до 2,63 млн т из-за проведения плановых ремонтов на доменном оборудовании.

Производство стали уменьшилось до 2,78 млн т (-6% кв/кв) в связи с сокращением выпуска чугуна и проведением запланированных ремонтных работ в конвертерном цеху.

Продажи угля снизились на 11% кв/кв до 1,15 млн тонн в основном из-за снижения поставок угольного концентрата на фоне сокращения производства по сравнению с предыдущим кварталом из-за перемонтажа лав.

Продажи железной руды увеличились на 12% кв/кв до 4,66 млн тонн благодаря росту отгрузок окатышей третьим лицам и увеличению продаж железорудного концентрата компаниям Группы.

Средневзвешенная цена реализации 1-й тонны стальной продукции выросла с 696 долларов США до 907 по сравнению с 1-м кварталом 2021 года, то есть на 30,3%. По сравнению со 2-м кварталом 2020 года цена в долларах выросла на 81,4%.

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.