| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 800,2 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 9,9 |

| P/S | 1,1 |

| P/BV | 1,5 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

В ситуации сложившейся

Есть бенефициар -

Безэкспортный, беспошлинный

ПАО «Селигдар»!!!

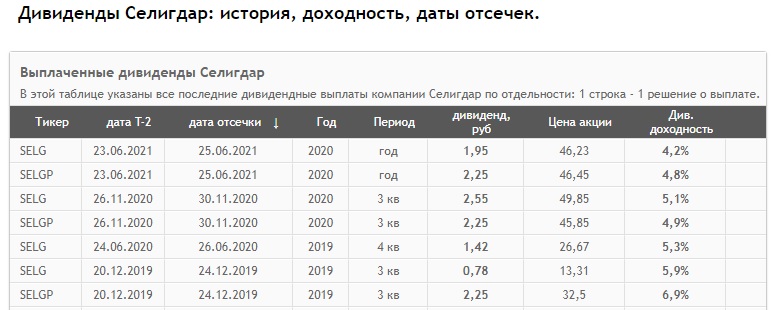

smart-lab.ru/q/SELG/dividend/

Pinkin, подождите, и вас нахлобучат

Oleg Nazarenko,

Всё может быть

(Не спорю с Вами),

Но легче плыть

Под золотыми парусами!?- Экспортные пошлины на металл для поставок за пределы ЕАЭС будут введены с 1 августа.

МОСКВА, 24 июня. /ТАСС/. Минэкономразвития предлагает ввести временные экспортные пошлины на черные и цветные металлы с 1 августа до 31 декабря, она будет состоять из базовой ставки в 15% и специфической ставки.

«Для черных металлов сформировано четыре ценовых коридора, для каждого из которых определена своя минимальная стоимость пошлины. Для окатышей и иной продукции с индикативной стоимостью с ориентировочной долей до $400 за тонну — [ставка] минимум будет составлять $54 за тонну продукции, для плоского горячекатного проката для арматуры — не менее $115 за тонну, для холоднокатного проката, проволоки ориентировочной стоимостью до $1300 за тонну пошлина будет минимальная — $133 за тонну. И, наконец, нержавеющие стали и ферросплавы и все что свыше порога, который я сказал — $150 за тонну», — заявил Решетников.

Кроме того, для цветных металлов специфическая пошлина рассчитывается в зависимости от вида металла: на медь минимальная специфическая ставка пошлины составит $1226 за тонну, на никель — $2321 за тонну, на алюминий — $254 за тонну, добавил Решетников.

Минэкономразвития ожидает, что объем собираемых пошлин на черный металл за август — декабрь 2021 года составит 110-115 млрд рублей, на цветной — около 50 млрд рублей. «По нашим оценкам, ожидаемый объем собираемых пошлин в августе — декабре 2021 года составит 110-115 млрд рублей для черной металлургии, это эквивалентно где-то 30% той дополнительной сверхприбыли, незапланированной прибыли предприятий черной металлургии за 2021 год. И где-то 50 млрд рублей — для цветной металлургии.

Вот сейчас бы хорошо было б понять куда пойдут денежные потоки тех акционеров которые избавляются от сталеваров и ГМК. что будут покупать?

Евгений, я какбы ни на что не намекаю, но половину просадки уже выкупили

Владимир Нефоров, ну тренд то наверняка останется падающий! откат дело техническое!

Евгений, снижение идёт уже почти два месяца и могло продолжаться ещё месяц, так что есть предположение, что сегодня мы выполнили план, зафиксировали прибыль и с новыми силами ринемся в гору

В ситуации сложившейся

Есть бенефициар -

Безэкспортный, беспошлинный

ПАО «Селигдар»!!!

smart-lab.ru/q/SELG/dividend/

Pinkin, подождите, и вас нахлобучат Металлурги умирают в трясине налогов предложенных Решетниковым

Металлурги умирают в трясине налогов предложенных Решетниковым

Министерство экономического развития предложило ввести пошлину в 15% на экспорт металлов с 1 августа по 31 декабря 2021 года, где глава МЭРа Максим Решетников уточнил, что пошлина будет состоять из базовых 15% + специфической, состоящей из минимальной ставки на тонну продукции.

Государство продолжает показывать свои зубы всем тем, кто пытается его нахлобучить. О чём ранее заметил Белоусов. Тем самым показывая инвесторам-новичкам, что способы изъять дополнительные средства с инвесторов всегда найдутся.

За счёт роста цен на металлы, металлургические компании смогли дышать полной грудью, награждая своих инвесторов хорошими дивидендами. Однако бесследно это пройти в России не могло и государство, в лице Белоусова, придралось к завышенным ценам на стройку. Ведь нужно же было Белоусову свой заработок в 31 млн рублей в год. Уже в тот момент металлурги чихнули, но их заболеванию не многие придали значение, продолжая безнадёжно верить в справедливость.

Авто-репост. Читать в блоге >>>- В ситуации сложившейся

Есть бенефициар -

Безэкспортный, беспошлинный

ПАО «Селигдар».

smart-lab.ru/q/SELG/dividend/

МОСКВА, 24 июня. /ТАСС/. Поддержка несырьевого неэнергетического экспорта является приоритетом, который был установлен президентом, заявил первый вице-премьер РФ Андрей Белоусов в ходе заседания правительства.

МОСКВА, 24 июня. /ТАСС/. Поддержка несырьевого неэнергетического экспорта является приоритетом, который был установлен президентом, заявил первый вице-премьер РФ Андрей Белоусов в ходе заседания правительства.

«Поддержка несырьевого, неэнергетического экспорта остается нашим безусловным приоритетом, установленным президентом Российской Федерации», — сказал Белоусов.

По его словам, в соответствии с этим приоритетом установлены планы и KPI по несырьевому неэнергетического экспорту.

Перенос мировых цен на внутренний рынок

Российская экономика не готова к лавинообразному переносу мировых цен на внутренний рынок, заявил Белоусов. Наспамлю сразу в трех ветках — Северстали, НЛМК и ММК.

Наспамлю сразу в трех ветках — Северстали, НЛМК и ММК.

По причине дефицита мировых мощностей по выплавке стали цена на сталь на мировых торговых площадках ежемесячно растет уже год подряд. Предпосылок к погашению дефицита пока не наблюдается. При этом есть предпосылки к росту потребления (Хитрый план Байдена по обналичке 4 терабаксов).

1. Китай: вводит госрегулирование цен на внутреннем рынке и зажимает возможность экспорта тем производителям, которые не идут на встречу госрегулированию. Предложение дешевой китайской стали на мировом рынке ЕЩЁ снижается.

2. Россия: вводит экспортные пошлины на сталь в размере 15% на 5 месяцев. Предложение низкомаржинальной и дешевой российской стали на мировом рынке ЕЩЁ снизится.

Вопросы:

1. Каковы перспективы изменения цен на мировом рынке стали в третьем квартале 2021?

2. Будет ли это изменение цены меньше 15% российской пошлины?

Вот сейчас бы хорошо было б понять куда пойдут денежные потоки тех акционеров которые избавляются от сталеваров и ГМК. что будут покупать?

Евгений, я какбы ни на что не намекаю, но половину просадки уже выкупилиНу и кто тут теперь скажет, что при цене 1900 забрать 600 рублей за полтора месяца было плохой идеей. Если дивы дают сразу за 3-4 года вперед — их надо брать.

Пилат, мне это тоже интересно )

Нахлобучили металлургов

Андрей Клаус, да скорее миноров нахлобучили, подрядчиков и персонал, короче всех размер «костов» на кого можно регулировать мажоритариям

Вот сейчас бы хорошо было б понять куда пойдут денежные потоки тех акционеров которые избавляются от сталеваров и ГМК. что будут покупать?

Евгений, Я как бы ни на что не намекаю))- Спокойно, спокойно -

Выпустим пар,

Ведь есть дивидендный

ПАО «Селигдар»!

smart-lab.ru/q/SELG/dividend/

Было бы из-за чего столько кипиша разводить) вот норку я недавно задорого взял, там не очень приятно получается

Владимир Нефоров, вот там-то как раз все норм вдолгосрок, ибо там есть байбэки. А здесь их не будет по определению. А потом там почти все шло на экспорт, а в чермете больше половины того, что производится, потребляется внутри страны. И в свете наполеоновских планов госов по строительству домов, кораблей и прочего цены на чермет должны быть вменяемыми. Осталось только суда по штрафу дождаться на след неделе, ну и ещё недельку… и можно тарить

Осталось только суда по штрафу дождаться на след неделе, ну и ещё недельку… и можно тарить

На отскок брать я не любителькак всегда о нас позаботились власти

Вольд, так обсуждали давно, что власти жирно жить никому не дадут. Я удивлен, что так поздно отреагировали. По чермету это надо было делать на полгода раньше.

Пилат, лично я не вижу катастрофы. Жду откат к цене 1300 и дивы от этой цены не меньше 9%. Но обвал цены говорит о том, что многие с плечами сидели в бумаге, и побежали от греха

Вольд, теперь Вы понимаете, почему я всегда был против среднесрочных позиций с большими плечами. Внутри дня балуюсь ими, так как бесплатные. Но в среднесрок — нет, нет и еще раз нет. Я прекрасно отдаю себе отчет в стране с каким «инвестклиматом» я живу.- Было бы из-за чего столько кипиша разводить) вот норку я недавно задорого взял, там не очень приятно получается

Можно подбирать

Вася Баффет, рано. Истхаи все ещё.

«Бей быка-плечевика, рожа просит кирпича»

как всегда о нас позаботились власти

Вольд, так обсуждали давно, что власти жирно жить никому не дадут. Я удивлен, что так поздно отреагировали. По чермету это надо было делать на полгода раньше.

Пилат, лично я не вижу катастрофы. Жду откат к цене 1300 и дивы от этой цены не меньше 9%. Но обвал цены говорит о том, что многие с плечами сидели в бумаге, и побежали от греха

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.