Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

На чем такой дикий рост?

На ценах на сталь?

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 829,2 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 10,2 |

| P/S | 1,1 |

| P/BV | 1,6 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| 03/02 Операционные результаты и отчет МСФО за 2025 год | |

| Прошедшие события Добавить событие | |

Северсталь акции

989.8₽ -1%

-

#CHMF #MAGN

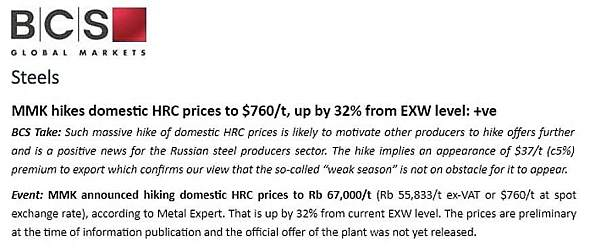

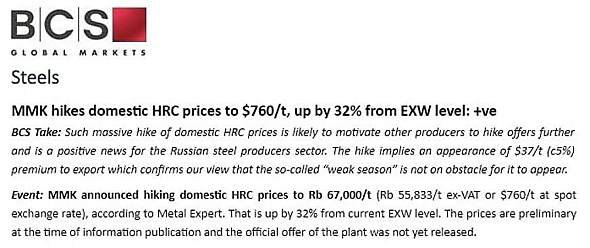

⚡️ ЦЕНЫ НА ГОРЯЧЕКАТАННЫЙ ПРОКАТ ВЗЛЕТЕЛИ НА 32% ЗА ОДИН ДЕНЬ, ДО $760 ЗА ТОННУ. ОТ ЭТОГО МАКСИМАЛЬНО ВЫИГРЫВАЮТ ММК И СЕВЕРСТАЛЬ, КАК СФОКУСИРОВАННЫЕ НА РФ.

Роман Ранний, Откуда новость?

Fatcat,

Роман Ранний, они эту табличку сами в телеграме нарисовали?) В сети я лично ничего не нашёл.

Russia-n-Roul,

#CHMF #MAGN

⚡️ ЦЕНЫ НА ГОРЯЧЕКАТАННЫЙ ПРОКАТ ВЗЛЕТЕЛИ НА 32% ЗА ОДИН ДЕНЬ, ДО $760 ЗА ТОННУ. ОТ ЭТОГО МАКСИМАЛЬНО ВЫИГРЫВАЮТ ММК И СЕВЕРСТАЛЬ, КАК СФОКУСИРОВАННЫЕ НА РФ.

Роман Ранний, Откуда новость?

Fatcat,

Роман Ранний, они эту табличку сами в телеграме нарисовали?) В сети я лично ничего не нашёл.

Северсталь канаты используют детали, изготовленные с помощью 5D-печати.

Северсталь канаты используют детали, изготовленные с помощью 5D-печати.

www.metalinfo.ru/ru/news/122334Интересно, по убеждениям хлопец пошел или денег для военкома не хватило ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, может в РФ ещё не всё потеряно?

Роман Ранний, в каком звании его забрали? ))

soll, откуда мне знатьИнтересно, по убеждениям хлопец пошел или денег для военкома не хватило ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, может в РФ ещё не всё потеряно?

#CHMF #MAGN

⚡️ ЦЕНЫ НА ГОРЯЧЕКАТАННЫЙ ПРОКАТ ВЗЛЕТЕЛИ НА 32% ЗА ОДИН ДЕНЬ, ДО $760 ЗА ТОННУ. ОТ ЭТОГО МАКСИМАЛЬНО ВЫИГРЫВАЮТ ММК И СЕВЕРСТАЛЬ, КАК СФОКУСИРОВАННЫЕ НА РФ.

Роман Ранний, хде и когда? ))

d'bop, t.me/cbrstocks/15852

Роман Ранний, выяснили уже, шляпа ))

#CHMF #MAGN

⚡️ ЦЕНЫ НА ГОРЯЧЕКАТАННЫЙ ПРОКАТ ВЗЛЕТЕЛИ НА 32% ЗА ОДИН ДЕНЬ, ДО $760 ЗА ТОННУ. ОТ ЭТОГО МАКСИМАЛЬНО ВЫИГРЫВАЮТ ММК И СЕВЕРСТАЛЬ, КАК СФОКУСИРОВАННЫЕ НА РФ.

Роман Ранний, хде и когда? ))

d'bop, t.me/cbrstocks/15852

#CHMF #MAGN

⚡️ ЦЕНЫ НА ГОРЯЧЕКАТАННЫЙ ПРОКАТ ВЗЛЕТЕЛИ НА 32% ЗА ОДИН ДЕНЬ, ДО $760 ЗА ТОННУ. ОТ ЭТОГО МАКСИМАЛЬНО ВЫИГРЫВАЮТ ММК И СЕВЕРСТАЛЬ, КАК СФОКУСИРОВАННЫЕ НА РФ.

Роман Ранний, Откуда новость?

Fatcat,

- Мне кажется, что все эти повышения цен уже заложены в котировки ещё с декабря месяца.

- Откуда новость? Где эти цены смотрят? Я нашла цены на горячекатанную сталь только на одном сайте, там нет никакого взлета. www.metaltorg.ru/metal_catalog/listovoi_prokat/list_rulon_bez_pokrytiya/goryachekatanaya_rulonnaya_stal/

#CHMF #MAGN

⚡️ ЦЕНЫ НА ГОРЯЧЕКАТАННЫЙ ПРОКАТ ВЗЛЕТЕЛИ НА 32% ЗА ОДИН ДЕНЬ, ДО $760 ЗА ТОННУ. ОТ ЭТОГО МАКСИМАЛЬНО ВЫИГРЫВАЮТ ММК И СЕВЕРСТАЛЬ, КАК СФОКУСИРОВАННЫЕ НА РФ.- Sova Capital пересмотрела прогнозные цены глобальных депозитарных расписок (GDR) анализируемых компаний стального сектора РФ, сообщается в обзоре ИК.

По итогам переоценки прогнозная стоимость «Северстали» (MOEX: CHMF) с $12,5 до $18,8 за штуку.

Интересно, по убеждениям хлопец пошел или денег для военкома не хватило ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Папа насильно отправил :) Нефиг на отцовские деньги жировать, толк будет в будущем:) Интересно, по убеждениям хлопец пошел или денег для военкома не хватило ?

Интересно, по убеждениям хлопец пошел или денег для военкома не хватило ?

13 янв (Рейтер) —

13 янв (Рейтер) —

**«Китайский г/к прокат вернулся на европейский рынок, так

как стоит значительно дешевле по сравнению с поставками из СНГ и

Турции. Новость ухудшит настроения на рынке с точки зрения

экспортных цен предложения в ЕС. Если цены предложения снизятся

во втором квартале 2021 года, это негативно отразится на

российских экспортерах стали, для которых Европа – основное

направление поставок», — пишут аналитики BCS Global Markets

**«Наши ожидания – сохраняется потенциал роста внутренних

цен на сталь. Несмотря на существенное опережение бумагами

рынка, мы по-прежнему видим потенциал роста в „лонгах“ MMK

и Северстали: оценка компания остается

привлекательной даже по текущим ценам на сталь», — пишут

аналитики

** «На наш взгляд, повышение экспортных цен в итоге

поддержит внутренние цены, потенциал роста которых, по нашим

расчетам, составляет еще 15%, что наиболее выгодно для MMK и

Северстали с большой долей продаж на внутреннем рынке»

(Ольга Девятиярова. Редактор Марина Боброва)

((Olga.Devyatiyarova@thomsonreuters.com; +48587696574;))

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: