Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

🚘 Кармани это растущий финтех или нет?

ПАО «СТГ» выпустила отчет за 9️⃣ месяцев. Деньги от IPO дошли до капитала и начали приносить пользу акционерам. Важно понимать, что рост на деньгах от IPO это как рост ↗️ теста (постепенно и длительно), а не как взрыв 💥 (быстро и с задействованием сразу всех ресурсов).

Вот как деньги инвесторов помогли росту:

💪Капитал вырос до 3.6 млрд ₽, на +68% год-к-году. Вот тут деньги от IPO.

Своих денег стало больше. В результате долг сократился, что улучшило структуру фондирования: объем привлечённых средств составил 2.1 млрд ₽, -23% год-к-году. А активы выросли до 6.2 млрд ₽, +17,6% год-к-году.

За 9 месяцев портфель займов вырос на +7.5%, с планами роста +12% за весь 2023г. В отличии, например от ипотеки 🏡 клиенты Кармани менее восприимчивы к росту ключевой ставки и спрос на деньги под залог авто не упал. Ведь ставка займа тут значительно выше ключевой. Отмечу, что машины (объект залога) дорожают, что улучшает финансовую модель компании.

Чистая прибыль подросла на +30% (здесь и далее за 9 месяцев 2023г.) до 356 млн ₽, однако если не учитывать разовые затраты на IPO и Pre-IPO, то рост был бы уже на совсем солидные +55%. Компания считает себя финтехом, и демонстрирует вполне себе 🤖 ИТ-шный рост.

Авто-репост. Читать в блоге >>>

| Число акций ао | 2 918 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 3,1 млрд |

| Выручка | – |

| EBITDA | – |

| Прибыль | 0,0 млрд |

| Дивиденд ао | 0,08 |

| P/E | -207,2 |

| P/S | – |

| P/BV | 1,5 |

| EV/EBITDA | – |

| Див.доход ао | 7,5% |

| КарМани (СТГ) Календарь Акционеров | |

| 30/06 ГОСА по дивидендам за 2025 год, рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

КарМани (СТГ) акции

1.065₽ +0.14%

-

💡CARM

💡CARM

🥜Бумажка после размещения похоже отпадала и нащупала почву под ногами и попутно образовала локальную трендовую.

🥜Крайне интересная и перспективная ситуация, учитывая, что и отчëт был приличным.

🥜Тут почитал одного фундаменталиста, он циферки посчитал и пришёл к выводу, что справедливая цена акции компании 3,5р. Не на что не намекаю, это исключительно спекулятивная идея, а про 3,5р., это так на по думать!)

🐹Заходите к Хомяку в гости, поторгуем вместе:

t.me/+Vr8g1Fj1MZhkN2Iy

Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>> По мне так, наверное, прекращал бы я все эти разговоры про переоцененые компании. Есть куда большее зло — инвесторы дебилы с кучей денег носящиеся по рынку и создающие излишний ажиотаж и иногда там где он абсолютно не нужен. Пускай посидят отдохнут где-нибудь, например, в той же самой кармане. В конце концов, это ведь тоже ненормально, если все компании будут как на подбор, исключительно только с хорошими возможностями заработать. Так же всё-таки не должно быть.

По мне так, наверное, прекращал бы я все эти разговоры про переоцененые компании. Есть куда большее зло — инвесторы дебилы с кучей денег носящиеся по рынку и создающие излишний ажиотаж и иногда там где он абсолютно не нужен. Пускай посидят отдохнут где-нибудь, например, в той же самой кармане. В конце концов, это ведь тоже ненормально, если все компании будут как на подбор, исключительно только с хорошими возможностями заработать. Так же всё-таки не должно быть. Чистая прибыль: 356 000 000 руб.

Чистая прибыль: 356 000 000 руб.

Число акций: 1 898 000 000 (было) + 305 000 000 (допка) = 2 203 000 000 шт.

Получаем:

Дивиденд на акцию: 356000000 / 2203000000 / 2 = 8,1 коп.

Дивидендная доходность на акцию: 0,081 / 2,576 = 3,14 %.

🚗 CarMoney публикует прогноз результатов на весь 2023 год

🚗 CarMoney публикует прогноз результатов на весь 2023 годС момента IPO цена акций компании снизилась на 18%. Есть ли фундаментальные причины для такого падения? Попробуем сегодня вместе разобраться.

☝️Цена акции в отрыве от бизнеса обычно мало о чем говорит. Рынок часто реагирует на геополитику, макроэкономику, общерыночные настроения и прочие факторы. Поэтому, давайте оценим результаты самого бизнеса по МСФО за 9 месяцев текущего года, а также проанализируем прогноз менеджмента на весь 2023 год.

📈 По итогам 9 месяцев выручка выросла на 17,4% г/г до 2,3 млрд руб. Двузначный рост показателя стал возможным, благодаря увеличению размера портфеля при сохранении высокой средней ставки по выданным займам на уровне 80+%.

📈 Чистая прибыль показала более существенны рост, на 30% г/г, но если исключить разовые расходы на подготовку и реализацию Pre-IPO и DPO, то скорректированная чистая прибыль увеличилась на 55% г/г до 425 млн руб. Рентабельность капитала составила 19,8%, если брать в расчет скорректированную прибыль, что выше уровня аналогичного периода прошлого года на 1п.п.

Авто-репост. Читать в блоге >>> Менеджмент CarMoney на канале Тинькофф Инвестиции

Менеджмент CarMoney на канале Тинькофф Инвестиции🔔 Напоминаем, всего через несколько минут начнется прямой эфир с Ольгой Мямлиной и Алексеем Воскобойником по следам нашей отчетности по МСФО с прогнозом до конца 2023 года и объявлением стратегических векторов развития до 2026 года.

Всё это будет в прямом эфире на канале Тинькофф Инвестиции. Не пропустите самое важное!

Авто-репост. Читать в блоге >>> Рост финансовых показателей Микрофинансовых компаний замедлился в 3к 2023г из-за сокращения выдачи займов до зарплаты и жесткого регулирования отрасли - Ъ

Рост финансовых показателей Микрофинансовых компаний замедлился в 3к 2023г из-за сокращения выдачи займов до зарплаты и жесткого регулирования отрасли - Ъ

Чистая прибыль 30 частных МФК за девять месяцев текущего года достигла 17,93 млрд руб., чистый процентный доход — 42,84 млрд руб. Это на 42% и 37,3% соответственно больше, чем по итогам шести месяцев.

Темпы роста финансовых показателей по итогам прошедшего квартала замедлились на фоне снижения выдач займов. За третий квартал было выдано 8,66 млн займов до зарплаты, что на 0,3 млн займов меньше, чем по итогам второго квартала.

Период рекордного роста завершился на рынке микрофинансирования после ужесточения регулирования отрасли. Темпы роста рынка будут замедляться, признает гендиректор финансовой онлайн-платформы Webbankir Андрей Пономарев.

Компании отрасли исчерпали возможности органического роста, поэтому трансформация следующего периода — это слияния и поглощения, а также выходы в новые сектора.

Источник:

Авто-репост. Читать в блоге >>> сегодня ожидаем: CFO компании Ольга Мямлина и независимый член СД Алексей Воскобойник ответят на вопросы по отчету

сегодня ожидаем: CFO компании Ольга Мямлина и независимый член СД Алексей Воскобойник ответят на вопросы по отчету

см. календарь по акциям CarMoney продолжают показывать хороший рост

CarMoney продолжают показывать хороший рост

🚗 CarMoney продолжают показывать хороший ростРост ставки не оказал особого влияния. Формирование резервов выросло на скромные 3,4%, а процентные расходы даже упали на 18,8%!

Ключевые финансовые показатели за III квартал (г/г):

🟢Процентные доходы +21,5%.

🟢Чистые процентные доходы +48,3%.

🟢Чистая Прибыль + 21,8%. Маржинальность на уровне прошлого квартала 14,9%.‼️Сильные финансовые результаты — следствие высоких операционных показателей.

Динамика за 9 месяцев

🟢Рентабельность собственного капитала (ROE) — снижение до 16,5%.

🟢Рентабельность активов (ROA) — рост до 8,3%.

🟢Рост по активам на 17,6%.

🟢Портфель займов вырос на 7,5% с прогнозом роста на 12%.

🟢Объем выдач займов вырос на 21% с прогнозом роста на конец года на 26%.⭐️Мнение GIF

Оценку в 1,4х P/Bv сложно назвать завышенной, учитывая рост бизнеса. Мы сохраняем позитивный взгляд на компанию, учитывая высокие темпы роста и рентабельность капитала.

Все самое важное про фондовый рынок читайте у нас в Телеграме GIF

Авто-репост. Читать в блоге >>>

- Менеджмент CarMoney на канале Тинькофф Инвестиции

Менеджмент CarMoney на канале Тинькофф Инвестиции

📢Завтра в 11:00 на Youtube-канале Тинькофф Инвестиции финансовый директор CarMoney Ольга Мямлина и независимый член Совета директоров ПАО «СТГ» Алексей Воскобойник ответят на вопросы по отчетности МСФО за 9М2023.

Вместе с Ириной Ахмадуллиной, к.э.н., ведущей шоу «Деньги не спят», обсудим наш прогноз до конца 2023 года, а также стратегические векторы развития компании до 2026 года:

— чистая прибыль CarMoney ▶️ 2 млрд руб.

— число клиентов ▶️ более 1 млн

— капитализация CarMoney (#CARM) ▶️ 20 млрд руб.

💬Задать вопросы можно уже сейчас, у нас в комментариях.

Авто-репост. Читать в блоге >>> - ПАО «СТГ» (материнская компания финтех-сервиса CarMoney) представила финансовые результаты по МСФО за 9 месяцев 2023 года.

представила финансовые результаты по МСФО за 9 месяцев 2023 года.")

ПАО «СТГ» (материнская компания финтех-сервиса CarMoney) представила финансовые результаты по МСФО за 9 месяцев 2023 года.

В отчетном периоде большинство ключевых показателей показали положительную динамику:

🔸выручка ➡️ 2,3 млрд руб. (+17,4% г/г);

🔸OIBDA ➡️ 1,4 млрд руб.(+9,1% г/г);

🔸чистая прибыль ➡️ 356 млн руб. (+30% г/г);

🔸активы ➡️ 6,2 млрд руб. (+18% YTD);

🔸собственный капитал ➡️ 3,6 млрд руб. (+68% YTD);

🔸объем привлеченных средств (долговых обязательств) ➡️ 2,1 млрд руб. (–23% YTD);

🔸рентабельность капитала (ROE) ➡️ 16,5%;

🔸рентабельность активов (ROA) ➡️ 8,3%.

Кроме того, мы представили свой прогноз по основным показателям до конца 2023 года:

🔸портфель займов ➡️ 4,9 млрд руб. (+12% г/г); 🔸объём выдач ➡️ 3,86 млрд руб. (+26% г/г);

🔸выручка Группы по МСФО ➡️ 3,2 млрд руб. (+19% г/г);

🔸чистая прибыль ➡️ 530 млн руб. (+36% г/г);

🔸ROE ➡️ на уровне 18%.

Подробнее в презентации на сайте и в полном отчете.

Кроме того, напомним, что недавно мы определили стратегические векторы развития компании до 2026 года:

Авто-репост. Читать в блоге >>> - Carmoney - МСФО 3кв 2023г: Чистая прибыль выросла на 30% г/г Выручка +17.4% г/г,

Публичное акционерное общество «СмартТехГрупп» (ПАО «СТГ»), материнская компания финтех-сервиса CarMoney (MOEX: CARM), объявило финансовые результаты по МСФО за 9 месяцев 2023 года.

Выручка Группы превысила 2,3 млрд руб., увеличившись на 17,4% по сравнению с аналогичным периодом прошлого года. OIBDA увеличился на 9,1%, достигнув 1,4 млрд руб.

Чистая прибыль выросла на 30% и составила 356 млн руб.

Рентабельность капитала (ROE) составила 16,5%, а рентабельность активов (ROA) выросла до 8,3%

Источник: smarttechgroup.pro/press-center/nashi-novosti/pao-stg-obyavlyayet-audirovannyye-rezultaty-po-msfo-za-9-mesyatsev-2023-goda

Авто-репост. Читать в блоге >>> «Почему я купил....» и далее бла — бла — бла. Одни слова без выкладок — цифирок. А я выше диапазона 2.0 — 2.5 даже думать не буду о покупке.

TRAKTOR, по 2,00 смысла нет брать, а если учесть фактор мажора Зиновьева, то надо ещё дисконт заложить и на не выше 1,5руб выходим. Ну и не забываем, что Зиновьев может кинуть сразу на всё — с такой акцией надо дежурить постоянно. CarMoney: почему я стал акционером компании

CarMoney: почему я стал акционером компании📉 Акции CarMoney с момента июльского IPO упали примерно на 17-20%, однако в рамках этого поста я максимально понятным языком попытаюсь вам объяснить, почему я стал акционером этой компании и почему считаю, что с бизнесом у компании всё в порядке, а вхождение в акции — очень своевременное решение.

Во-первых, компания на протяжении всей своей истории демонстрировала исключительно положительную динамику роста, а привлечённые в этом году средства, в полном объёме поступившие в капитал, могут вот-вот показать свой кратный рост. Кстати говоря, на это уже косвенно указывают первые операционные результаты, представленные совсем недавно.

Во-вторых, потенциал роста компании фундаментально поддерживает как текущая благоприятная конъюнктура рынка автозаймов под залог, которая имеет очень хороший потенциал развития, так и активное развитие МФО, к которым в том числе относится и CarMoney.

Планы по выходу на биржу компания озвучила ещё в декабре 2021 года. Потом наступило 24 февраля 2022 года, однако руководство CarMoney ничуть не испугалось, даже несмотря на новые вводные.

Авто-репост. Читать в блоге >>> Россияне набрали микрозаймов в МФО на рекордные 348 млрд руб, число клиентов МФО достигло почти 20 млн — Известия

Россияне набрали микрозаймов в МФО на рекордные 348 млрд руб, число клиентов МФО достигло почти 20 млн — Известия

Россияне набрали микрозаймов на рекордные 348 млрд рублей, подсчитали в крупнейшем объединении участников микрофинансового рынка — СРО «МиР». За год этот портфель увеличился на 18%, а число клиентов МФО достигло почти 20 млн (на 2,7 млн чел больше, чем годом ранее). Крупнейшие игроки рынка отмечают более стремительный рост выдач — в полтора-два раза. Ставки доходят до 292% годовых, и тем не менее займы берут, чтобы на фоне роста инфляции сохранить привычный уровень жизни. Риски в том, что за микроссудами идут люди, которым уже отказали банки из-за высокой долговой нагрузки. Причем рынок не охлаждает даже повышение ключевой. ЦБ приходится вводить другие ограничения — без них, по оценкам экспертов, выдачи росли бы вдвое быстрее.

Портфель займов по сравнению с тремя кварталами 2022-го увеличился более чем вдвое, превысив 9,5 млрд рублей, сообщил коммерческий директор МФК «МигКредит» Марат Аббясов. «В 2023 году объем выдач увеличился на 54% к аналогичному периоду прошлого года. А количество уникальных клиентов еще больше — на 58%», — добавил он.

Авто-репост. Читать в блоге >>>- CarMoney представила стартегию развития компании до 2026г: цели - чистая прибыль 2 млрд руб, число клиентов - 1 млн чел, капитализация - 20 млрд руб

Антон Зиновьев, основатель CarMoney, гендиректор ПАО «СТГ» (#CARM), обозначил векторы развития компании на период до 2026 года:

— чистая прибыль CarMoney – 2 млрд руб.

— число клиентов – более 1 млн

— капитализация CarMoney (#CARM) – 20 млрд руб.Достичь поставленных целей планируется через реализацию Стратегии развития компании, которая будет утверждена СД в 1 квартале 2024 года.

Как объяснила на конференции Анна Калугина, гендиректор CarMoney, Стратегия-2026 предполагает разделение на горизонты.Горизонт-1 – это то, что мы уже реализуем сейчас, опираясь на три основных продукта:

▶️займы под залог автомобиля (наш ключевой продукт) – 60 тыс. клиентов в 2023 году, цель – х2 в 2026 г.

▶️беззалоговые займы, часть из которых затем конвертируется в автозаймы (дополнительный продукт) – 30 тыс. клиентов в 2023 году, цель – х10 в 2026 г.

▶️лидогенерация (продажа отказного трафика другим участникам рынка) – цель х2 в 2026 г.

Авто-репост. Читать в блоге >>> Вчера пришло очень интересное сообщение

Получена информация от НКО АО НРД об изменении эмитентом количества размещенных акций ПАО «СТГ» (IS...

Инвестор с завода, Добрый день!

Это просто информационное сообщение НРД о внесении в устав изменений в связи с состоявшимся в сентябре техническим завершением допэмиссии. Уставный капитал увеличен на 305 млн шт. акций, которые были реализованы в рамках DPO. Формальное завершение структуры сделки от 3 июля. Подробнее писали здесь: smart-lab.ru/blog/945919.php

И здесь: smarttechgroup.pro/press-center/nashi-novosti/pao-stg-soobshchayet-o-tekhnicheskom-zavershenii-dopemissii-aktsiy-v-ramkakh-protsedury-pryamogo-listinga-3-iyulya-2023-goda

- Вчера пришло очень интересное сообщение

Получена информация от НКО АО НРД об изменении эмитентом количества размещенных акций ПАО «СТГ» (ISIN RU000A105NV2, 1-01-03536-G) 25.10.2023.

Старое значение размещенного кол-ва (шт.): 1 897 728 046

Новое значение размещенного кол-ва (шт.): 2 203 330 301.

Это размытие капитала? Или главный акционер решил вывести в рынок часть своего пакета?

представила финансовые результаты по МСФО за 9 месяцев 2023 года.")

КарМани (СТГ) - факторы роста и падения акций

- В планах нарастить прибыль до 2 млрд рублей (09.01.2024)

- В планах менеджмента нарастить капитализацию до 20 млрд рублей (09.01.2024)

- Средний ROE за последние 3 года около 20% и компания стоит дороже собственного капитала (есть банки дешевле) (09.01.2024)

- Компания последние годы стабильно увеличивала собственный капитал (вклады новых собственников). (09.01.2024)

- Компания таргетирует маржинальность, из-за чего в кризисные годы могут значительно сократиться объемы выдач новых займов (09.01.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КарМани (СТГ) - описание компании

CarMoney — онлайн-сервис автозаймов.Старт торгов на Московской Бирже 3 июля 2023.

Размещение прошло в форме прямого листинга.

Изначально предполагалось, что компания предложит 10% капитала «Смарттехгрупп» и выставит 21 заявку на продажу с минимальной ценой в 2,34 рубля и максимальной — 3,16 рубля за акцию.

Число акций: 1 898 млн

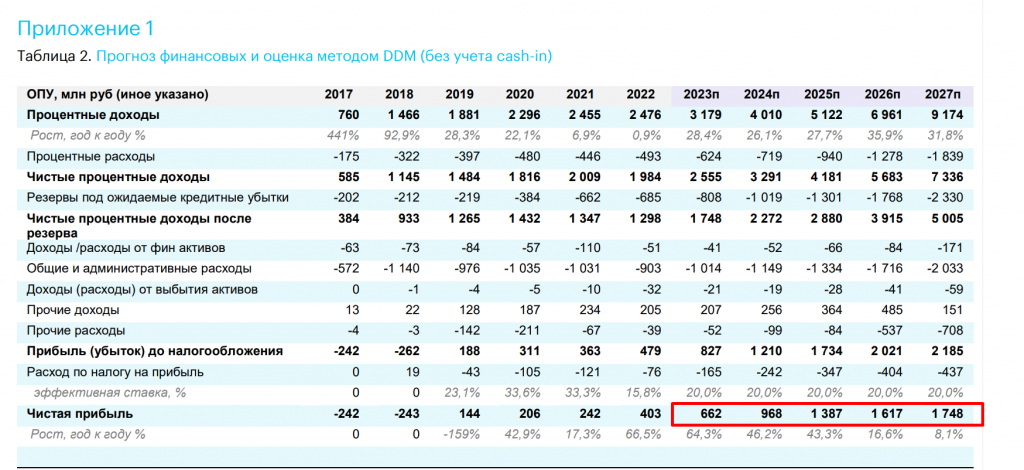

Прогноз Открытие research по чистой прибыли Кармани

Чтобы купить акции, выберите надежного брокера: