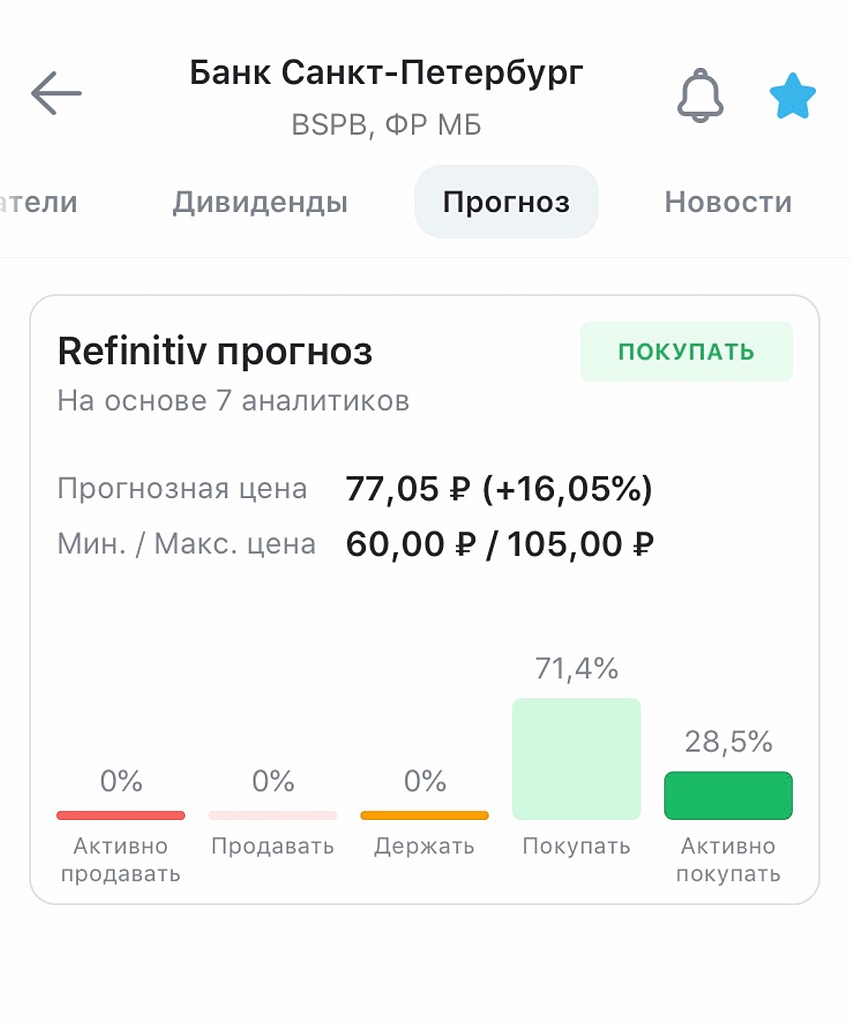

БСПБ. Хорошая перспектива после назревшей коррекции.

Банк «Санкт-Петербург» — один из крупнейших региональных банков России, был основан в 1990 году. Банк осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда. На данный момент среди банков России занимает примерно 15-ую строчку как по величине активов, так и по размеру собственного капитала. Обыкновенные акции банка торгуются на Московской бирже с 2011-го года.

После первичного размещения по цене 141 рубля акции банка теряли в стоимости на фоне общей отрицательной динамики рынка РФ. Снижение постепенно скруглялось, и котировки достигли дна в конце 2014 года, торгуясь на тот момент в районе 23 рублей.

➡️ Предполагаю, что с приходом 2015 года бумага встала в восходящий тренд. А монотонное снижение с начала 2017 до середины 2020 имело коррекционный характер после мощного двухлетнего роста – акции увеличились в стоимости в 3 раза в течение волны 1. Определенно, имел место эффект низкой базы, но факт остается фактом.

Авто-репост. Читать в блоге >>>

Дмитрий Качалов, не совсеи на мой взгляд точно

стоимость акции определяется ожиданиями а не волнами

ожидания

— постоянный рост прибыли почти на 100 процентов в год

--ожидаемый рост ставки цб доконца года на уровень 6.5-6.75 процент

---укрепление рубля — из-за роста нефти и ожидания более сильного роста нефти

— как следствие — рост див доходности на ближ годы до двузначного уровня

----сильный недооцен капитала почти в 2.5-3 раз

а локальные движения ---это мелкие краткосрочные игры

znak, Кажется, недавно я отвечал вам на форуме МТС, но конструктивной беседы не получилось. Попробуем еще раз?

Стоимость акций определяется ожиданиями рынка — полностью согласен.

Среди перечисленных вами факторов только рост див.доходности я могу воспринимать, как действительно хороший и понятный триггер к переоценке бумаг.

Рост прибыли? — Посмотрел динамику ЧП по МСФО — рост есть, но он нормальный, не взрывной (да и какой взрывной рост на рынке банковских услуг в отсутствии инноваций?), плюс был год, когда ЧП просела. Рост на 100% в будущем? Откуда такие ожидания, когда усредненный рост за последние 5 лет составил 20-25% в год? Почему этим ожиданиям нужно верить? К слову 20-25% уже очень красиво, откуда вообще 100%?

Укрепление рубля? — Уверены? А рост нефти продолжится? И ожидания роста завтра не могут внезапно смениться из-за новых факторов, которые сейчас никто не берет во внимание?

Недооценка капитала? — Да БСПБ года с 2015 как раз ходит в разряде недооцененных, но только переоценка почему-то все никак не происходит. Так может все не так очевидно?

Мелкие краткосрочные игры? — В первую очередь я говорю о глобальном тренде, и прикладываю недельный график.

Я не хочу сказать, что ваши мысли неверны и компания плохая. Я лишь обращаю ваше внимание на то, что в фундаментальном подходе подводных камней ничуть не меньше, чем в техническом анализе.

Сам я не знаток фундаментала. Что-то я понимаю, какие-то адекватные выводы могу сделать, но редко стану ставить свои деньги на тот или иной исход только по оценке информационного/экономического фона. Потому что очень многие вещи могут очень быстро меняться. И то, что вчера казалось очень логичным, сегодня развернется на 180 градусов.

Если вы так уверенно в этом всем ориентируетесь — флаг вам в руки. Я же больше полагаюсь на структурный анализ графика, потому что сейчас, уже на своем опыте, вижу закономерности, которые работают.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций