НоваБев Групп (Белуга Групп) - факторы роста и падения акций

- Компания планирует удвоить бизнес в течение 4 лет: с 63 млрд выручки до 130 млрд (18.08.2021)

- Драйвер роста бизнеса: +2400 точек Winelab, которые планируется открыть к 2024 году. (11.10.2021)

- Бенефициар ухода западных алкогольных брендов (01.01.2023)

- Компания выкупает свои акции и учитывает их при выплате дивидендов (платит больше, потому что деньги все равно останутся в компании). (15.10.2023)

- Стоят адекватно по мультипликаторам (рост заложен в оценку) (29.08.2022)

- В 2023 году продавали свои квазиказначейские акции. (15.10.2023)

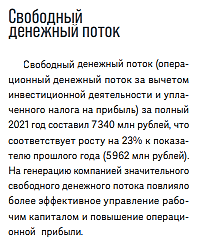

- В 2023 году маржинальность после рекордного года сокращается. (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НоваБев Групп (Белуга Групп) - описание компании

BELUGA GROUP (ранее Группа «Синергия») — российская компания, крупнейший российский производитель спиртных напитков. Полное наименование — ПАО «Белуга Групп». BELUGA GROUP основана в 1999 году. Штаб-квартира компании расположена в Москве.

http://belugagroup.ru/investors/finance_result/

В группу входят:

👉18 производителей/дистрибуторов алкоголя

👉5 розничных алко-компаний

👉5 производителей питани

Бренды водки:

Белуга, Мягков, Беленькая, Русский Лед, Царь (Государев Заказ), Архангельская, Белая сова, Георгиевская.

Бренды бренди:

Бастион, Золотой Резерв, Старая гвардия, Каменный лев.

Бренды настойки:

Доктор Август, Капитанский, Белуга Хантинг.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций