Управление энергетической информации США (EIA) — Ежемесячный энергетический прогноз.

Jun. 11, 2024

Обзор прогноза

Обзор прогноза

Новые данные по добыче сырой нефти и природного газа в США. В этом месяце мы публикуем данные по добыче нефти и природного газа в регионах. Эти данные предоставляют региональную разбивку по внутренней добыче сырой нефти и природного газа в существующих производственных таблицах и вводят некоторые ряды данных, ранее опубликованные в Отчете о производительности бурения и Сланцевом газе и трудноизвлекаемой нефти, в STEO.

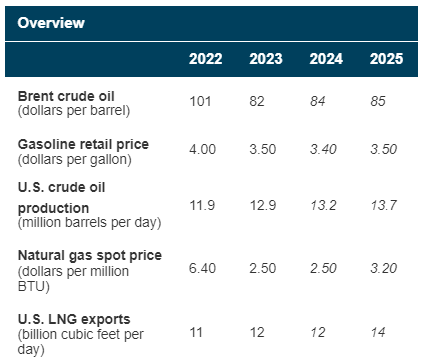

Добыча сырой нефти в США. Добыча сырой нефти в США вырастет, по нашему прогнозу, на 2% с 2023 года до среднегодовых 13,2 млн баррелей в сутки (б/с) в 2024 году и еще на 4% в 2025 году до 13,7 млн б/с. Рост добычи лидирует в Пермском регионе, на который приходится почти 50% внутренней добычи сырой нефти, за ним следуют регион Игл-Форд и Федеральный залив Мексиканского залива.

Добыча нефти ОПЕК+. В нашем майском прогнозе мы предполагали, что ОПЕК+ начнет ослаблять некоторые добровольные сокращения добычи, начиная с третьего квартала 2024 года (3К24). В соответствии с недавним заявлением группы, мы ожидаем, что ОПЕК+ начнет ослаблять добровольные сокращения в 4К24. В результате, мы ожидаем, что продление добровольного сокращения добычи ОПЕК+ приведет к продолжению снижения мировых запасов нефти в 1К25. Хотя мы ожидаем, что цены на сырую нефть вырастут с уровня начала июня, более низкие, чем ожидалось, цены на нефть марки Brent в мае означают, что наш прогноз на 2024 год составляет $84 за баррель, что на 4% ниже нашего майского прогноза.

Добыча природного газа. Мы ожидаем, что добыча природного газа в США упадет на 1% в 2024 году из-за низких цен на природный газ. Добыча природного газа в регионе Хейнсвилл, по нашему прогнозу, упадет на 9% в этом году, а добыча в регионе Аппалачи упадет на 4%. Снижение прогноза частично компенсируется ростом на 4% в Пермском регионе, в основном потому, что большая часть природного газа, добываемого в Пермском бассейне, связана с добычей нефти. Мы прогнозируем, что добыча природного газа в США увеличится на 2% в следующем году, причем рост будет наблюдаться во всех трех этих регионах, поскольку цены на природный газ растут по нашему прогнозу.

Цены на природный газ. Мы ожидаем, что падение добычи природного газа в США в 2024 году продолжит оказывать повышательное давление на спотовую цену природного газа Henry Hub. Мы ожидаем, что спотовая цена Henry Hub в этом году составит в среднем 2,50 доллара за миллион британских тепловых единиц (MMBtu), что на 13% выше, чем мы ожидали в прошлом месяце, при этом цены вырастут с $2,12 за MMBtu в мае до $3,30 за MMBtu в декабре 2024 года.

Расходы на электроэнергию. Этим летом, с июня по август, мы ожидаем, что ежемесячные счета за электроэнергию для частных потребителей в США составят в среднем около 170 долларов, примерно столько же, сколько и прошлым летом. Мы ожидаем, что снижение цен на электроэнергию для населения в большинстве районов страны частично компенсирует незначительное увеличение потребления электроэнергии в результате нашего предположения, что летние температуры в этом году будут теплее.

Потребление электроэнергии. Мы пересмотрели наш прогноз по розничным продажам электроэнергии в коммерческий и промышленный секторы в сторону незначительного повышения по сравнению с майским STEO, чтобы отразить изменения в наших ожиданиях по спросу на электроэнергию со стороны центров обработки данных. Мы ожидаем, что коммерческий спрос, который включает спрос со стороны дата-центров, в Южной Атлантике увеличится на 5% в 2024 году и на 2% в 2025 году. Мы ожидаем, что спрос в коммерческом секторе Западно-Южного Центрального региона увеличится на 3% в этом году и на 1% в следующем.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций