| Число акций ао | 148 млн |

| Число акций ап | 30 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 551,9 млрд |

| Выручка | 1 032,0 млрд |

| EBITDA | 243,6 млрд |

| Прибыль | 177,4 млрд |

| Дивиденд ао | 249,69 |

| Дивиденд ап | 249,69 |

| P/E | 3,1 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 2,3 |

| Див.доход ао | 7,5% |

| Див.доход ап | 12,0% |

| Башнефть Календарь Акционеров | |

| 26/06 ГОСА по дивидендам за 2023 год в размере 249,69 руб/акция | |

| 11/07 BANE: последний день с дивидендом 249,69 руб | |

| 11/07 BANEP: последний день с дивидендом 249,69 руб | |

| 12/07 BANE: закрытие реестра по дивидендам 249,69 руб | |

| 12/07 BANEP: закрытие реестра по дивидендам 249,69 руб | |

| Прошедшие события Добавить событие | |

Башнефть акции

ао: 3312.5₽ +1.05%ап: 2087₽ -1.07%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Уважаемое сообщество, я владелец акций BANEP.

Пришла в голову схема усреднить эти дохлые акции покупкой на коррекции акций Роснефти (она падает на 500 примерно).

Роснефть не только бенефициар, но и топовая растущая, волатильная и техничная бумага по сравнению с малоподвижной и падающей Башнефтью.

Нет ли у вас развития этой идеи?

Forecast, башня падает потому как див не будет за 2020 год ( ну только если чудо не случится с распределением нераспределенной прибыли). Зато в следующем году дивы Башни будут ох как привлекательны — особенно по текущим ценам. Если можете держать год — то увидите через год цену в 1800 за префки Башни. А роснефть итак справедливо оценена, по 500 купить можно но потенциал — в пересчете на год около 25 — 30%, сравните с Башней и решайте сами что брать.

Валерий, не верю я в щедрые дивы от Сечина. Он как-то сказал про миноров «А вы здесь не стояли»

Уважаемое сообщество, я владелец акций BANEP.

Пришла в голову схема усреднить эти дохлые акции покупкой на коррекции акций Роснефти.

Роснефть не только бенефициар, но и топовая растущая, волатильная и техничная бумага по сравнению с малоподвижной и падающей Башнефтью.

Нет ли у вас развития этой идеи?

Forecast,

может вообще из другого сектора посмотреть бумагу?

Игорь, может и можно, какую напишите, но нагнуть роснефть немного надо. Она сейчас падает хорошо и можно купить на развороте.

Forecast,

я пока выбрал М.Видео, падает лихо… прикупаю… мжб ЛСР… мне лично, интересны компании которые платят дивиденды несколько раз в год. у М.Видео новая див.политика… посмотрим )Уважаемое сообщество, я владелец акций BANEP.

Пришла в голову схема усреднить эти дохлые акции покупкой на коррекции акций Роснефти (она падает на 500 примерно).

Роснефть не только бенефициар, но и топовая растущая, волатильная и техничная бумага по сравнению с малоподвижной и падающей Башнефтью.

Нет ли у вас развития этой идеи?

Forecast, башня падает потому как див не будет за 2020 год ( ну только если чудо не случится с распределением нераспределенной прибыли). Зато в следующем году дивы Башни будут ох как привлекательны — особенно по текущим ценам. Если можете держать год — то увидите через год цену в 1800 за префки Башни. А роснефть итак справедливо оценена, по 500 купить можно но потенциал — в пересчете на год около 25 — 30%, сравните с Башней и решайте сами что брать.Уважаемое сообщество, я владелец акций BANEP.

Пришла в голову схема усреднить эти дохлые акции покупкой на коррекции акций Роснефти.

Роснефть не только бенефициар, но и топовая растущая, волатильная и техничная бумага по сравнению с малоподвижной и падающей Башнефтью.

Нет ли у вас развития этой идеи?

Forecast,

может вообще из другого сектора посмотреть бумагу?

Игорь, может и можно, какую напишите, но нагнуть роснефть немного надо. Она сейчас падает хорошо и можно купить на развороте.Уважаемое сообщество, я владелец акций BANEP.

Пришла в голову схема усреднить эти дохлые акции покупкой на коррекции акций Роснефти.

Роснефть не только бенефициар, но и топовая растущая, волатильная и техничная бумага по сравнению с малоподвижной и падающей Башнефтью.

Нет ли у вас развития этой идеи?

Forecast,

может вообще из другого сектора посмотреть бумагу? Начинается дивидендный сезон, после гэпа, некоторые могут быстро восстановиться- Уважаемое сообщество, я владелец акций BANEP.

Пришла в голову схема усреднить эти дохлые акции покупкой на коррекции акций Роснефти (она падает на 500 примерно).

Роснефть не только бенефициар, но и топовая растущая, волатильная и техничная бумага по сравнению с малоподвижной и падающей Башнефтью.

Нет ли у вас развития этой идеи?

ZaPutinNet, Непонятно, в чём преимущество экаров, они же на морозе не могут ездить по сути.

khornickjaadle, я думаю, это преувеличение. Я Алтайском крае живу, зимой у нас бывают сильные морозы, но ниссан лиф в нашем городе это не экзотика и не диковинка — люди как-то ездят. До работы и обратно 10-15 км по городу — хватит. Не исключено, что покупают преимущественно те, кто живёт в частных домах.

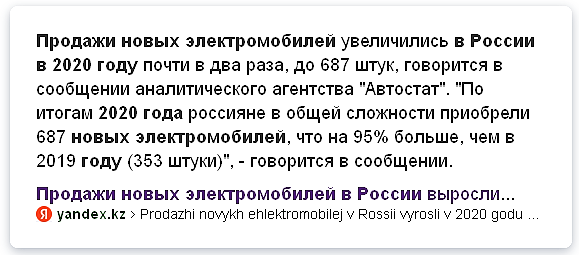

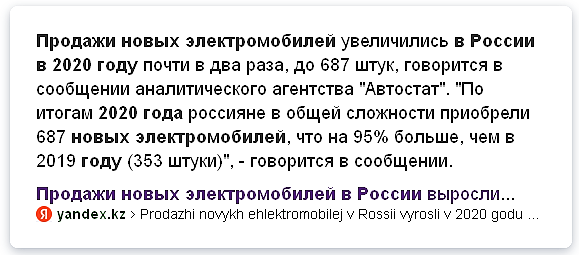

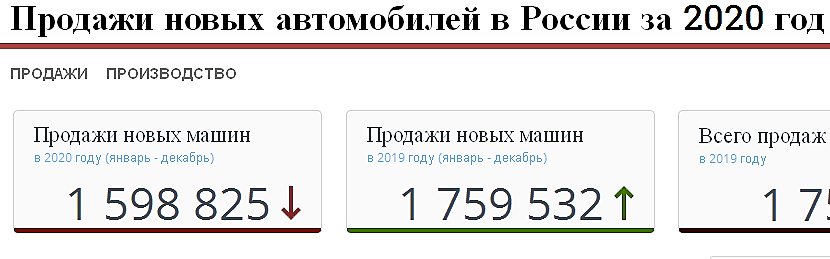

ZaPutinNet, Непонятно, в чём преимущество экаров, они же на морозе не могут ездить по сути.- «Минэкономразвития сообщает о планах по строительству 20 тыс. зарядных станций к 2024 году и 150 тыс. — к 2030 году. Они будут создаваться из расчета одна станция на десять автомобилей (для городов) или на 100 км (для федеральных автодорог).»

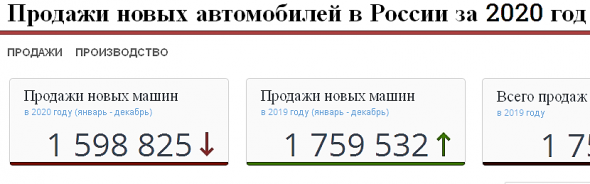

Т.е. можно посчитать, что к 2030 году электромобилей в России будет 1,5 миллиона. Сейчас их чуть больше 10 тысяч. - Тут правительство решило электротранспорт развивать, но неприятная для нефтянки динамика уже сейчас прослеживается. Несмотря на общее снижение продаж автомобилей в 2020 году, количество проданных электромобилей выросло почти в 2 раза.

пишет

пишет

t.me/zloyinvestor/1015

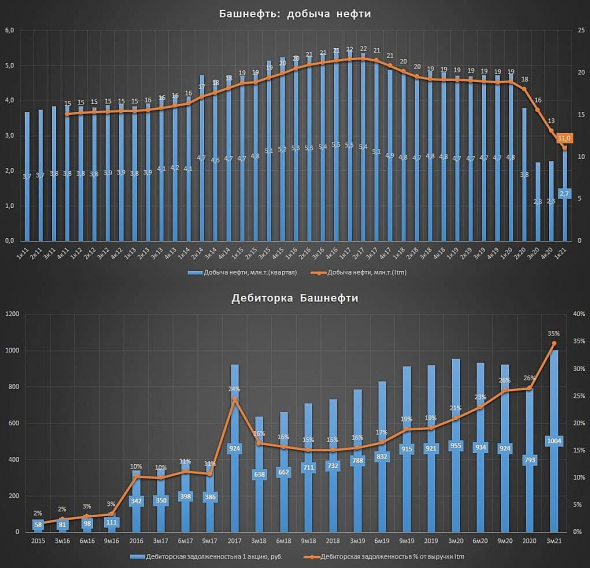

Башнефть — новые антирекрды

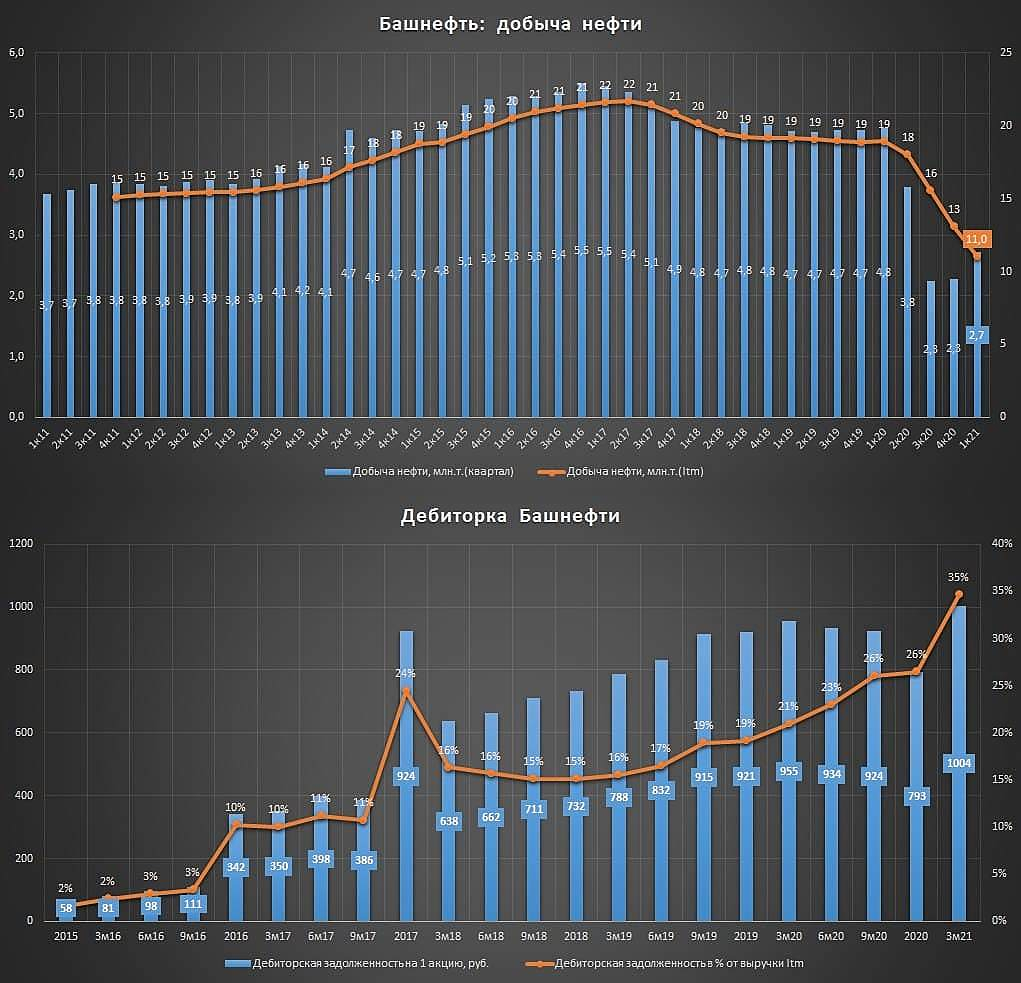

1) Двукратное снижение добычи от исторических максимумов — на фоне соглашения ОПЕК+ добыча нефти просела за год на 42%.

2)Рекордный размер дебиторской задолженности: 1000р. на акцию потенциального кэша, получение которого ассоциируется со словом «никогда».

👉🏻«Это все наши деньги.» © И.И.Сечин

💡Несмотря на то, что этот год обещает некоторое восстановление показателей, но в истории с Башнефтью суть остается прежней — компания продолжает работать на 1 акционера(Роснефть).

#bane Башнефть

Сегодня вышли финансовые результаты Башнефти за 1 квартал 2021 года по МСФО.

По сравнению с 4 кварталом 2020 года результаты очень хорошие:

1. Выручка выросла на 35.3%.

2. EBITDA выросла на 159.4%.

3. Чистая прибыль составила 8.3 млрд руб. против убытка в 7.2 млрд руб. в 4 квартале 2020.

А вот по сравнению с 1 кварталом 2020 года результаты несколько хуже:

1. Выручка упала на 10.1%.

2. EBITDA выросла на 197.7%.

3. Чистая прибыль выросла на 114.1%.

Перспективы Башнефти выглядят на мой взгляд не очень радужно. Разумеется, акции компании еще могут вырасти,

но истощение месторождений не позволяет смотреть в будущее с оптимизмом.

AlexChi, По поводу истощений месторождений ссылкой не поделитесь?

Юрий Гадалов, pravdapfo.ru/articles/93044-bashneft-sdelala

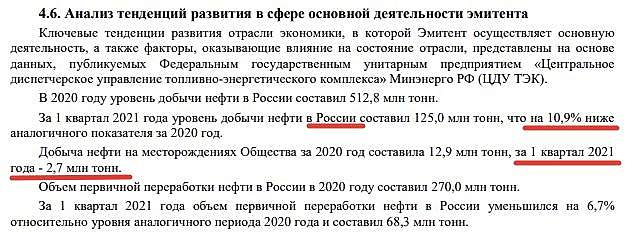

AlexChi, ну во первых, это небольшое мнение неназванных аналитиков, сделанных аж в 2019г. по поводу одного из месторождений, а во вторых, почему вы не учитываете более свежие данные от 2020г. — neftegaz.ru/news/Geological-exploration/678651-bashneft-v-2020-g-prirastila-zapasy-nefti-promyshlennykh-kategoriy-na-41-mln-t/ По поводу «цифровых месторождений» можно тут почитать — www.vedomosti.ru/partner/articles/2020/10/30/845034-haitek-nefti (Илишевское месторождении там также фигурирует). Не все так плохо на самом деле. Основной негатив вокруг Башнефти — это ее материнская компания, но тут уж либо смириться, либо нет. Хотя здесь тоже можно найти свои плюсы, но они больше для самой компании сработают, а не для миноритарных акционеров.- Чистая прибыль «Башнефти» по МСФО за 1 кв-л 2021 г. составила 8,27 млрд.руб, увеличившись в 2,1 раза год к году.

Выручка сократилась на 10,1% до 157,68 млрд.руб.

Выполняя роль благотворителя, Башнефть решает проблемы Роснефти по выполнению соглашения ОПЕК+. А уменьшение добычи, конечно же, влияет и на снижение ее рентабельности.

Кроме того, компания продолжает продавать продукцию в долг Роснефти, тем самым безвозмездно кредитуя своего мажоритарного акционера. Практика экспроприации ликвидности через дебиторскую задолженность привела к наращиванию дебиторской задолженности Башнефти до уровня 26% от выручки. У Роснефти данный показатель ниже более, чем в 4 раза

Сегодня вышли финансовые результаты Башнефти за 1 квартал 2021 года по МСФО.

По сравнению с 4 кварталом 2020 года результаты очень хорошие:

1. Выручка выросла на 35.3%.

2. EBITDA выросла на 159.4%.

3. Чистая прибыль составила 8.3 млрд руб. против убытка в 7.2 млрд руб. в 4 квартале 2020.

А вот по сравнению с 1 кварталом 2020 года результаты несколько хуже:

1. Выручка упала на 10.1%.

2. EBITDA выросла на 197.7%.

3. Чистая прибыль выросла на 114.1%.

Перспективы Башнефти выглядят на мой взгляд не очень радужно. Разумеется, акции компании еще могут вырасти,

но истощение месторождений не позволяет смотреть в будущее с оптимизмом.

AlexChi, По поводу истощений месторождений ссылкой не поделитесь?

Юрий Гадалов, pravdapfo.ru/articles/93044-bashneft-sdelala- Башнефть отчиталась по МСФО за 1 квартал 2021

Что хорошего:

+ Чистая прибыль увеличилась в 2,1 раза и составила 8,272 млрд руб при падении выручки.

+ Нераспределенная прибыль даже увеличилась на пару процентов и стала 407,8 млрд руб

+ в 3 раза больше выплатили кредитов и займов на 2,1 млрд руб.

+ перед госбанками кредиты и займы не увеличились, те же 10 млрд руб.

Что плохого:

— Выручка сократилась на 10,1 % и составила 157,683 млрд руб

— реализация на экспорт «неСНГ» уменьшилась на треть, на 29 млрд руб, а в России выросла только на 10 млрд руб. (СНГ не существенно сильно, хотя и рост).

— перед Роснефтью кредиторская задолженность и начисления увеличились более, чем в 1,5 раза и стали 34,4 млрд руб, а кредиты и займы 7,08 млрд руб.

Ключевые слова в отчете: «С 12 октября 2016 года ПАО «НК «Роснефть» является контролирующим акционером Компании.» Может быть поэтому отчет скучный, малоинформативный.

Но хорошее есть вне отчета, припрятанные вишенки от тортов:

+ Проходка в эксплуатационном бурении за 1 квартал 2021 128,9 тыс кв м, на 9,2% больше.

+ Основными направлениями инвестиций: укрепление ресурсной базы и повышение эффективности нефтедобычи.

+ Идет модернизация мощностей нефтепереработки, на «Башнефть–Уфанефтехим» реконструкция установки гидрокрекинга и комплекса по производству ароматических углеводородов.

+ Глубина переработки нефти 88,6%, увеличилась на 6,4%.

+ Выход светлых нефтепродуктов 69,3%, увеличился на 5,7%.

Вот чем спрашивается хуже одинокого Саратовского НПЗ, который тоже контролирует Роснефть? Сегодня вышли финансовые результаты Башнефти за 1 квартал 2021 года по МСФО.

По сравнению с 4 кварталом 2020 года результаты очень хорошие:

1. Выручка выросла на 35.3%.

2. EBITDA выросла на 159.4%.

3. Чистая прибыль составила 8.3 млрд руб. против убытка в 7.2 млрд руб. в 4 квартале 2020.

А вот по сравнению с 1 кварталом 2020 года результаты несколько хуже:

1. Выручка упала на 10.1%.

2. EBITDA выросла на 197.7%.

3. Чистая прибыль выросла на 114.1%.

Перспективы Башнефти выглядят на мой взгляд не очень радужно. Разумеется, акции компании еще могут вырасти,

но истощение месторождений не позволяет смотреть в будущее с оптимизмом.

AlexChi, По поводу истощений месторождений ссылкой не поделитесь?- Выручка за 1кв2021 года упала до 157.7 млрд руб (-10% к 175.3 млрд за 1кв2020)

Расходы упали до 146.3 млрд (-19% 180.6 млрд)

Чистая прибыль выросла до 7.7 млрд руб (3.9 млрд руб) или 45 руб на акцию

Операционный денежный поток 2.3 млрд руб, капзатраты 14.6 млрд

В итоге денежные средства уменьшились на 14.6 млрд до 1.3 млрд руб

Долг (рублевый) вырос до 139.6 млрд руб (138.6 млрд на начало года)

EBITDA 21.4 млрд руб (7.2 млрд за 1кв2020)

Дебиторская задолженность выросла до 178.4 млрд. Сальдо дебиторской и кредиторской задолженности по группе Роснефти составляет около 135 млрд руб и сравнимо с общим долгом компании

С учетом сложившейся в последние годы практики дивидендных выплат в размере 25% от ЧП, за 1кв заработали около 10-12 руб дивидендов, что весьма скромно

Башнефть остается одной из наиболее слабых нефтяных бумаг. Компания вернулась к прибыльности, свободный денежный поток остается отрицательным, Башнефть остается дойной коровой Роснефти через рост дебиторки - Сегодня вышли финансовые результаты Башнефти за 1 квартал 2021 года по МСФО.

По сравнению с 4 кварталом 2020 года результаты очень хорошие:

1. Выручка выросла на 35.3%.

2. EBITDA выросла на 159.4%.

3. Чистая прибыль составила 8.3 млрд руб. против убытка в 7.2 млрд руб. в 4 квартале 2020.

А вот по сравнению с 1 кварталом 2020 года результаты несколько хуже:

1. Выручка упала на 10.1%.

2. EBITDA выросла на 197.7%.

3. Чистая прибыль выросла на 114.1%.

Перспективы Башнефти выглядят на мой взгляд не очень радужно. Разумеется, акции компании еще могут вырасти,

но истощение месторождений не позволяет смотреть в будущее с оптимизмом. - Башнефть опубликовала финансовый отчет по МСФО за 1 квартал 2021 года

Чистая прибыль компании подскочила в первом квартале на 214% и составила 8,272 млрд рублей.

Выручка от реализации сократилась на 10,1% г/г и оказалась на уровне 157,683 млрд рублей.

Операционная прибыль, в свою очередь, достигла 11,41 млрд рублей.

- Прибыль хоть и выше, чем в прошлом году, но в 3 раза меньше, чем еще годом ранее.

И выручка 158 против 220. Увядает донор. А вампир-сечин пухнет.

Башнефть - факторы роста и падения акций

- дешевизна по фундаментальному анализу (капитала 4000+ руб на 1 акцию) + высокая див доходность с учетом выплаты всего 25% прибыли по МСФО (17.10.2023)

- Башнефть - дойная корова Роснефти через рост дебиторки (28.07.2021)

- Сразу после того как Роснефть стала контролирующим акционером в конце 2016 года, компания перестала публиковать презентации, MD&A и проводить конференц-колл по результатам отчетности (28.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Башнефть - описание компании

Основными видами деятельности ПАО АНК «Башнефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции.С 12 октября 2016 года ПАО «НК «Роснефть» является контролирующим акционером Компании.

Чтобы купить акции, выберите надежного брокера: