Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

"ИНАРКТИКА" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия решения о проведении заседания совета директоров (наблюдательного совета) эмитента: 05 сентября 2024 г.

2.2. Дата проведения заседания совета директоров эмитента: 09 сентября 2024 г.

2....

Авто-репост. Читать в блоге >>>

| Число акций ао | 88 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 42,2 млрд |

| Выручка | 23,3 млрд |

| EBITDA | 7,6 млрд |

| Прибыль | 12,5 млрд |

| Дивиденд ао | 20 |

| P/E | 3,4 |

| P/S | 1,8 |

| P/BV | 1,3 |

| EV/EBITDA | 7,4 |

| Див.доход ао | 4,2% |

| Инарктика (Русская Аквакультура) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Инарктика (Русская Аквакультура) акции

480.6₽ +0.13%

-

🐟 Инарктика (AQUA) | как гибель рыбы отразится на результатах компании?

🐟 Инарктика (AQUA) | как гибель рыбы отразится на результатах компании?▫️ Капитализация: 54,3 млрд ₽ / 617₽ за акцию

▫️ Выручка ТТМ: 33,9 млрд ₽

▫️ скор. EBITDA ТТМ: 14 млрд ₽

▫️ скор. ЧП ТТМ:9,2 млрд ₽

▫️ скор. P/E ТТМ: 5,9

▫️ P/B ТТМ: 1,5

👉 Отдельно выделю результаты за 1П2024г:

▫️Выручка:18,3 млрд ₽ (+41,5% г/г)

▫️скор. EBITDA: 7,4 млрд ₽ (+17,8% г/г)

▫️Чистый убыток: 1,4 млрд ₽

▫️скор. ЧП: 6,7 млрд ₽ (+25,4% г/г)

✅ Если скорректировать прибыль на переоценку биологических активов и курсовые разницы, то в 1П 2024г компания получила рекордные 6,7 млрд рублей (+25,4% г/г). Плюс к этому, бизнес сгенерировал FCF в 7,5 млрд рублей (Х4,1 г/г).

| как гибель рыбы отразится на результатах компании?")

✅ Чистый долг (с уч. обязательств по аренде) составил 6,3 млрд р.Чистый долг/EBITDA = 0,4. Средневзвешенная ставка по кредитам и облигациям компании = 11,6%. Компания получила льготный кредит в 4,9 млрд рублей на строительство комбикормового завода. Строительство запланировано уже на 2024г с последующим запуском в 2025 году. На корма и материалы для выращивания рыбы в 1П2024г потрачено 5,6 млрд рублей, поэтому эффект может быть ощутимым.

Авто-репост. Читать в блоге >>> Рыбная промышленность растеряла доходы

Рыбная промышленность растеряла доходы

Из-за подорожания заемного финансирования в силу высокой ключевой ставки ЦБ, а также из-за сложностей с экспортом прибыль российских рыбопромышленников в первой половине 2024 года сократилась более чем на 14%. Эксперты не исключают дальнейшего снижения рентабельности бизнеса.

Подробнее — в материале «Ъ».

Авто-репост. Читать в блоге >>> В I полугодии 2024 года совокупная прибыль российских рыбопромышленников из-за высоких ставок и экспортных сложностей снизилась на 14,2% г/г, составив ₽60,2 млрд – Ъ

В I полугодии 2024 года совокупная прибыль российских рыбопромышленников из-за высоких ставок и экспортных сложностей снизилась на 14,2% г/г, составив ₽60,2 млрд – ЪВ первой половине 2024 года совокупная прибыль российских рыбопромышленников снизилась на 14,2%, составив 60,2 млрд рублей, согласно аналитическому обзору Ассоциации судовладельцев рыбопромыслового флота (АСРФ). Это значительно хуже общего тренда по рынку, где прибыль сократилась на 1,8% до 18,07 трлн рублей.

В 2023 году чистая прибыль рыбодобывающих компаний уменьшилась более чем на 15% до 102,2 млрд рублей, при этом количество прибыльных компаний в отрасли упало на 13 процентных пунктов до 68,75%.

Основные факторы, способствующие снижению прибыли, включают высокие ключевые ставки Центрального банка, что увеличивает расходы на обслуживание кредитов, и задержки в сдаче судов, что сдвигает сроки окупаемости инвестиций. Рост зарплат в отрасли и увеличение налоговых отчислений также оказывают негативное влияние.

Сложности с экспортом, вызванные санкциями и ростом экспортных пошлин, способствуют дополнительному давлению на прибыль. В январе—июле 2024 года объем выгрузки рыбной продукции в иностранные порты снизился на 13,2%, в то время как в российских портах он увеличился на 13,1%.

Авто-репост. Читать в блоге >>> Обзор Инарктики — что случилось с рыбой?

Обзор Инарктики — что случилось с рыбой?Для начала, обратимся к моему обзору отчета Инарктики за 2023 год: t.me/Vlad_pro_dengi/826

Инарктика тогда отчиталась чуть хуже моего прогноза, потому что в 2023 году были потери биологических активов на сумму 1,5 млрд руб.

Я писал следующее:«Меня больше всего из этих факторов беспокоит пункт по потерям биологических активов на 1,5 млрд руб. Объясняют их так: «Расходы от потерь биологических активов в течение года связаны с операциями по делайсингу лосося и морской форели в результате высокой интенсивности инвазии вши во 2-м полугодии 2023 года». Такая проблема была в Исландии и Норвегии в ноябре 2023 года, за этой статьей расходов нужно будет внимательно следить, потому что биологические риски — главные в инвест кейсе компании».

Акции Инарктики в тот момент я держал, компания заявляла о намерении увеличивать продажи на 20% в год, удвоить производство к 2028 году, оценена была недорого, а цены на лосось шли вверх. При этом, потенциальные биологические риски не позволяли держать их более 3% от портфеля.

Авто-репост. Читать в блоге >>> ❗️❗️Акции Инарктики (🐟 AQUA) - ГЛАВНЫЙ РИСК реализовался...❗️❗️

❗️❗️Акции Инарктики (🐟 AQUA) - ГЛАВНЫЙ РИСК реализовался...❗️❗️ - ГЛАВНЫЙ РИСК реализовался...❗️❗️")

ГЛАВНЫЙ РИСК реализовался...

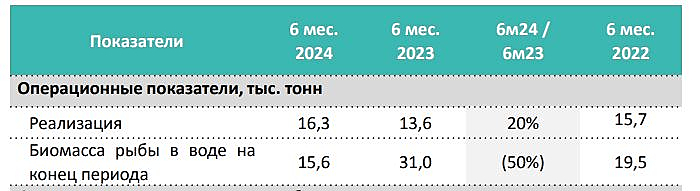

В первом полугодии 2024 года реализовались биологические риски, про которые кстати я писал в прошлый раз. Аномально низкие температуры воды в морях, высокая интенсивность инвазии вши и повреждения медузами привели к снижению биомассы рыбы в воде с 31 до 15,6 тысяч тонн.

❌ Убыток от переоценки биологических активов — 8 млрд руб. (в 1п 2023г была прибыль — 3 млрд руб.)

❌ Убыток (чистой прибыли нет) - 1,4 млрд руб. (в 1п 2023г была прибыль — 8,6 млрд руб.)На этой новости акции сильно снизились в цене, так как биомасса рыбы в воде влияет на будущие продажи. И следующие два года (полный цикл от запуска малька до продажи занимает около 2 лет) компания не сможет агрессивно наращивать продажи в объемах (при этом ценами реализации сможет).

💡Но не все так плохо, как показалось в начале.

📌Во-первых, у компании уже были убытки от биологических рисков и размерами побольше (от этого никуда не уйдешь, специфика бизнеса) и компания с этой ситуацией справилась.

Авто-репост. Читать в блоге >>>

андрей лан, Вася да! Он в порядке, не удивлюсь что в след. пятницу скажет по стопу закрыл часть))))))

Дава, или скажет да ничего страшного я там на пару процентов взял побаловаться чисто, как про вк говорил… а да он же еще вк брал…- в пятницу Вася Олейник говорил что инарктику взял, до этого глобалтранс и югк ) не везет Васильку

Протухшее тюрбо и тесные студии

Протухшее тюрбо и тесные студииОчередной подарочек от Инарктики. Валится на 15% в моменте сейчас.

Шорты отрабатываю направленные, волу со спредом по пути собираю. Стопы трейлю, чтобы профит не раздать. Рай спекулянта вобщем)Шью мешки для денег)

AQUA 5мин 02.09.2024

Все по тому же сценарию, что и все дни до этого шортил.

Авто-репост. Читать в блоге >>>

🐟 Инарктика: биологический риск реализовался

🐟 Инарктика: биологический риск реализовался📊 Отчет Инарктики за первое полугодие 2024, на первый взгляд, может показаться очень сильным и внушающим оптимизм. В самом деле, там есть чему порадоваться!

👍 Выручка выросла на 41% г/г на фоне увеличения продаж на 20% в натуральном выражении, а также, повышения цен на продукцию. Инарктика — понятная проинфляционная история, схожая с Черкизово , но с одним важным отличием: спрос на красную рыбу менее эластичен, чем на мясо. Но сейчас, в условиях растущих доходов населения, со спросом проблем нет.

👍 Скорректированная EBITDA прибавила 17% г/г.

👍 Свободный денежный поток увеличился в4,1 раза, а чистый долг снизился на 47%. Соотношение ND/EBITDA упало с 1х до 0,4х. Сокращение долговой нагрузки в условиях высокой ставки — сильный козырь и страховка от снижения маржинальности.

❗️ На фоне отличных результатов, режет глаз чистый убыток в 1,4 млрд руб. против прибыли в 8,6 млрд руб. годом ранее. Что же произошло?

☠️ В отчете мы видим строчку прибыли от переоценки биологических активов, где вместо прибыли в 3,1 млрд руб. годом ранее образовался чистый убыток в 8 млрд. В нашем случае — это не стандартная бумажная переоценка, на которую можно закрыть глаза, а следствие реального снижения биомассы на 50%. Если простыми словами, то половина выращенной рыбы просто умерла! И сейчас это главная проблема.

Авто-репост. Читать в блоге >>> 📉Акции Инарктики -10% на фоне гибели рыбы и ухудшения финансовых показателей по МСФО за 1п 2024г

📉Акции Инарктики -10% на фоне гибели рыбы и ухудшения финансовых показателей по МСФО за 1п 2024г

📉Акции Инарктики -10% до 554 руб за бумагу.

Инарктика МСФО 1п 2024г: выручка Р18,26 млрд (+41,4% г/г), убыток Р1,41 млрд против прибыли Р8,63 млрд годом ранее

smart-lab.ru/blog/news/1054424.php

Тимофей Мартынов о гибели рыбы:

Второй момент отчета — гибель рыбы. Надо отдать должное, компания как-то невнятно комментирует этот момент, приводя целый “джек-пот” из причин

- низкая температура

- вошь

- медузы

- сдвиг зарыбления вправо (до октября)

smart-lab.ru/company/mozgovik/blog/1055540.php

Авто-репост. Читать в блоге >>>

Инарктика: как мор рыбы скажется ...

Тимофей Мартынов, В мозговике поставили рекомендацию 0 звезд? продавать по любым ценам?

Инарктика: как мор рыбы скажется на будущих результатах и оценке компании?📈Невероятный рост цен на лососьКогда я начал разбираться с отчето...

Тимофей Мартынов,

Я сам обратил внимание как в наиболее посещаемом мной ресторане роллы с лососем подорожали почти на 60% за последний год (после чего естественно я стал заказывать их гораздо реже).

Не верьте своим глазам, а верьте Росстату: у нас инфляция меньше 10%. А у вас в 6 раз больше. Не может быть! Инарктика: как мор рыбы скажется на будущих результатах и оценке компании?

Инарктика: как мор рыбы скажется на будущих результатах и оценке компании?📈Невероятный рост цен на лосось

Когда я начал разбираться с отчетом Инарктики больше всего меня поразили цены на лосось. Я посмотрел цены в онлайн-магазинах, они оказались на 25-29% выше, чем в марте этого года, а именно 2600-2900 руб за кг живого веса.

По отчету средние цены в 1-м полугодии выросли на 18%.

При оценке биологических запасов на 31 июня 2024 Инарктика использует цену лосося минус расходы на потрошение 1,272 руб /кг (+21% за полгода).

Гендир Инарктики Илья Соснов сказал, что в августе цена с НДС в среднем 1700 руб, или 1360 руб/кг до НДС.

Инарктика это наверное единственная компания на Мосбирже, которая обладает такой мощной “pricing power”. Компания производит охлажденный лосось для ресторанов и богачей, которые могут платить за него любую цену. Я сам обратил внимание как в наиболее посещаемом мной ресторане роллы с лососем подорожали почти на 60% за последний год (после чего естественно я стал заказывать их гораздо реже).

_

📉Гибель рыбы

Второй момент отчета — гибель рыбы. Надо отдать должное, компания как-то невнятно комментирует этот момент, приводя целый “джек-пот” из причин

- низкая температура

- вошь

- медузы

- сдвиг зарыбления вправо (до октября)

Даже фраза “высокой интенсивности инвазии вши” из пресс-релиза является каким-то каламбуром, которая лично меня смущает. Компания также сообщает, что летом 2024 ситуация стабилизировалась, значит гибель рыбы прекратилась.

Авто-репост. Читать в блоге >>>

Дивиденды инарктики 1ПГ2024А я ещё такой думаю, чё дивы то сдулись?!

А там половина рыбы померла!

Надеюсь оптимисты откупят бумагу, мне она ...

JohnOakvale, Дивиденды они могли выплатить существенно выше, но предпочли свободный денежных поток направить на гашение, долга, что в текущей ситуации правильно, теперь высокие ставки на компанию не влияют, я так понимаю у них остался в основном долг с фиксированными ставками. Дивиденды инарктики 1ПГ2024

Дивиденды инарктики 1ПГ2024

А я ещё такой думаю, чё дивы то сдулись?!

А там половина рыбы померла!

Надеюсь оптимисты откупят бумагу, мне она такая теперь не нужна)

Авто-репост. Читать в блоге >>>Мазалов Артем,

Tarly, если у них щас в воде рыбы меньше чем они выловили за пол года, значит продажи будут во втором полугодии не лучше чем в первом!? Производитель аквакультуры INARCTICA наращивает выручку. Изучаем результаты бизнеса за 1-е полугодие

Производитель аквакультуры INARCTICA наращивает выручку. Изучаем результаты бизнеса за 1-е полугодиеКрупнейшая российская компания в секторе товарного выращивание рыбы “INARCTICA” опубликовала финансовые результаты за первые 6 месяцев работы в 2024 году. Как обстоят дела с бизнесом и стоит ли инвестировать в аквакультуру? Давайте разбираться.

• Выручка выросла на 41% г/гдо 18,3 млрд рублей, так как росли продажи в натуральном выражении — до 16,3 тонн. Бизнес стратегически укрепляет свои позиции на российском рынке, постепенно вытесняя и импортозамещая своих зарубежных конкурентов.

• EBITDA достигла 7,4 млрд рублей, увеличившись на 17%, арент. по EBITDA уверенно держится на 40%. Компания смогла достичь этих результатов благодаря повышенному спросу на рыбу (объем продаж увеличился до 20%), и росту цены реализации.

• Дальше вообще приятно. То, что всех волнует при нынешних ставках: показатель Net Debt/EBITDA снизился до 0,4х с начала года. Это рекордно низкое значение для Инарктики. Произошло это за счет роста FCF компании, который вырос до рекордных 7,5 млрд рублей (более х4).

Авто-репост. Читать в блоге >>>

Не понял паники, в 2023 году в отчетности за 2 квартал малька было 775 тонн, сейчас 1257 тонн, вырастет, она достаточно быстро растет…

Мазалов Артем, через год вырастет., если ничего не случится. А во втором полугодии этого и первом следующего обьемы продаж будут низкими. Inarctica (Русская Аквакультура) MOEX:AQUA отчет 1 ПГ 2024, крупные биологические потери и долгосрочные перспективы.

Inarctica (Русская Аквакультура) MOEX:AQUA отчет 1 ПГ 2024, крупные биологические потери и долгосрочные перспективы.

Обзор от 30.08.2024Компания отчиталась по итогам 1 полугодия 2024 года.

Производственные и операционные показатели

Рекордные за всю историю продажи. За полугодие реализовали 16,3 тыс. тонн рыбы. А вот объем биомассы на конец полугодия значительно снижается. Это не очень хорошо.

MOEX:AQUA отчет 1 ПГ 2024, крупные биологические потери и долгосрочные перспективы.")

-7,7 млрд руб. переоценки биологических активов. Вот что говорит сама компания об этом:

Биологические риски, повлиявшие на все компании аквакультуры, работающие в Норвежском и Баренцевом морях, и изменения цепочек поставок, характерные только для России, оказывают негативное влияние на объем биомассы в воде, что отражается на показателях компании.

1. Сработал фактор сезонности. В 1 полугодии стабильно видим снижение биомассы на фоне невысокого роста биомассы в зимнее время.

2. Изменение цепочек поставок сместило зарыбление в 2023 году вперед.

3. Сверхнормативный отход: чистые потери биологических активов 2,42 млрд руб. против 0,1 в прошлом году. Это связано с аномально низкими температурами в Мурманской области в январе-марте 2024 года, а также с высокой интенсивностью инвазии вши и повреждения медузами. Мы спросили компанию насчет возможности купировать подобные риски, но, к сожалению, невозможно — подогреть воду в океане физически нереально, а борьба с вшой и так ведется.

Авто-репост. Читать в блоге >>>- Не понял паники, в 2023 году в отчетности за 2 квартал малька было 775 тонн, сейчас 1257 тонн, вырастет, она достаточно быстро растет…

| как гибель рыбы отразится на результатах компании?")

- ГЛАВНЫЙ РИСК реализовался...❗️❗️")

MOEX:AQUA отчет 1 ПГ 2024, крупные биологические потери и долгосрочные перспективы.")

Инарктика (Русская Аквакультура) - факторы роста и падения акций

- Рыболовные участки позволяют нарастить мощность в 3 раза по сравнению с 2020 годом - до 50 тыс т. (21.04.2021)

- Практически монопольное положение в России по аквакультурному свежему лососю в России (21.04.2021)

- Импорт лосося в Россию из Чили и Фарерских островов почти обнулился, в России страшный дефицит лосося и рост цен на него (06.07.2022)

- Отсутствует ясная дивидендная политика (21.04.2021)

- Нет широкой диверсификации по видам продукции, выращивают в основном морской лосось и форель. (21.04.2021)

- Биологические риски не равны нулю. В 2015 году мор рыбы оказал серьезное негативное влияние на компанию (21.04.2021)

- Компания полностью зависит от импорта (100% смолт, 100% корма, 100% оборудования), поэтому если против нее введут санкции, то это конец. (06.07.2022)

- Компания не выпустила отчет за 2021 год, и перестала публиковать вообще какие-либо новости или информацию о себе на сайт с февраля 2022 года (06.07.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Инарктика (Русская Аквакультура) - описание компании

INARCTICA - лидер на российском рынке товарной аквакультуры, специализирующийся на выращивании красной рыбы – атлантического лосося и радужной форели. До 2015 назывались ГК «Русское море», с 2015 по 2022 — «Русская Аквакультура»

Выручка: Лосось 60%, Форель 40%.

INARCTICA присутствует в двух сегментах:

- Товарное выращивание радужной форели в Республике Карелия.

- Товарное выращивание атлантического лосося в Мурманской области.

Портфель INARCTICA насчитывает 36 участков на озерах в Карелии и в акваториях Баренцева и Белого морей для товарного выращивания семги и форели. Общий объем потенциального выращивания составляет около 50 тыс. тонн, потенциально покрывающий весь объем потребления семги и форели в России.

48,44% компании принадлежит Максиму Воробьеву, брату губернатора Московской области

Чтобы купить акции, выберите надежного брокера: