Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

[Переслано из По самые шаланды]

КРАСНАЯ РЫБА НА КАМЧАТКЕ В КРАСНОЙ ЗОНЕ

Из Петропавловска сообщают, что путина по кете и горбуше идет с очень большим отставанием от прогноза. Если просто — рыба не пришла.

Самые плохие результаты — у Восточной Камчатки: объемы вылова сильно отстают от показателей прошлых лет. По цифрам — к 20-м числам июля путина дала такие результаты: добыча тихоокеанских лососей на Дальнем Востоке всего 37 тысяч тонн, и это только 45% от уровня 2018 года.

В нынешнем году бессменный лидер по красной рыбе Камчатский край — выловил 28 586 тонн, а этот же период 2018-го — 71 119 тонн (то есть просадка более чем в два раза).

В основном «пропала» горбуша — ее выловили 12 033 тонны, это в четыре раза меньше показателей позапрошлого года, тогда выловили более 52 тысяч тонн. Учитывая, что в регионе ожидали итоговый вылов в 240 тысяч тонн лосося, показатели даже ниже среднего. И вряд ли ситуация изменится кардинально в регионе уже ждут недобор по отношению к плановому прогнозу на 60%.

По состоянию на 20-е числа июля, вылов лосося на Дальнем Востоке в сравнении с результатами последних 10 лет в этом году чуть-чуть лучше, чем в 2010-м. С чем это связано — сказать трудно, понимания, почему рыба не пришла и реальность не совпадает с прогнозами, совершенно точно пока нет ни у кого. Методика исчисления прогнозов не менялась все последнее десятилетие, и ни разу до этого момента не сбоила. Причем недовылов касается не только России — падение наблюдается по всему северу Тихого океана, у американцев те же проблемы.

Что касается других регионов Дальнего Востока, то там ситуация более ровная. Запад Камчатки, Приморье, Сахалин, Хабаровский край — там путина началась позже, поэтому говорить про недолов никак нельзя. И наука, и рыбаки считают, что результаты путины там все же совпадут с прогнозными.

| Число акций ао | 88 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 43,7 млрд |

| Выручка | 23,3 млрд |

| EBITDA | 7,6 млрд |

| Прибыль | 12,5 млрд |

| Дивиденд ао | 0 |

| P/E | 3,5 |

| P/S | 1,9 |

| P/BV | 1,3 |

| EV/EBITDA | 7,6 |

| Див.доход ао | 0,0% |

| Инарктика (Русская Аквакультура) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Инарктика (Русская Аквакультура) акции

497₽ -1.04%

-

кто-то свои акции в случае выкупа сдавать собирается?))

Петр Варламов, а с чем выкуп по оферте связан? Изменения в долях мажоров назревают?

ZaPutinNet, мне не известно.

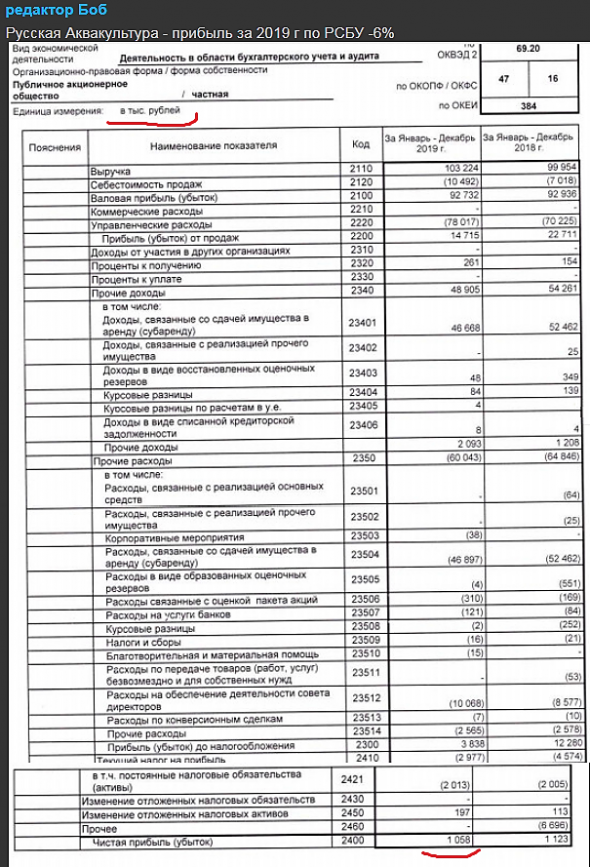

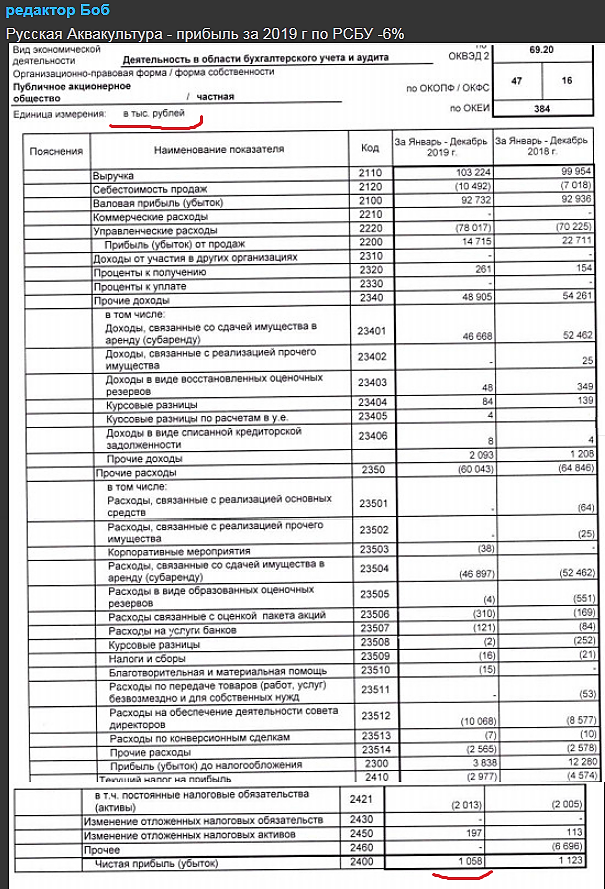

Но среднюю они, походу, начали укатывать и это как-то подозрительно. г-н Кенин может быть сливает свой пакет, а может еще что-то. тут гадание.Интересная бумажка. Выручка 103. Себестоимость продаж 10. Коммерческие расходы 0. Управленческие расходы 78. Вся выручка что-ли на зарплату манагерам уходит? И ещё у меня одни вопрос. Единица измерения. Если верить отчёту, то ЧП всего 1 миллион рублей. Почему тогда такая капа большая? В МСФО о каких-то миллиардах речь идёт?

Опечатка в финансовом документе, такое бывает? Или редактор боб не ту картинку запостил? Судя по надписи «деятельность в области бух учёта и аудита» — не то запостили

ZaPutinNet,

Это похоже отчетность Управляющей компании. Если зайти на сайт, то можно посмотреть отчетность за 1 квартал, там такая же тема, но уже можно обнаружить причитающиеся дивиденды в сумме 2 млрд.кто-то свои акции в случае выкупа сдавать собирается?))

Петр Варламов, а с чем выкуп по оферте связан? Изменения в долях мажоров назревают? Организм человека устроен так, что ему необходимо регулярно и разнообразно питаться. Рыба — это не только полезно, но и вкусно (жаль. что ценный мех отсутствует

Организм человека устроен так, что ему необходимо регулярно и разнообразно питаться. Рыба — это не только полезно, но и вкусно (жаль. что ценный мех отсутствует). Люди ели, едят и будут есть — хоть вирус, хоть кризис, хоть война, хоть тайфун или землетрясение. Чего тут думать, Цена 192 деревянных — вполне адекватная, она 18.03.20г 190 стоила.

Таких компаний на российской фонде по пальцам сосчитать.

Чего тут думать ?!

Русская аквакультура — получит 1,5 млрд руб по кредитной линии и 700 млн руб на операции на финрынках

МКБ установил лимит финансирования для ГК «Русская Аквакультура» на 2,2 млрд рублей.

- 1,5 млрд рублей составляют кредитную линию

- 700 млн рублей будут направлены на финансирование операций на финансовых рынках

РусАква будет развивать производство лосося в Баренцевом море.

релиз

Авто-репост. Читать в блоге >>>

редактор Боб,

700 лямов на что взяли у МКБ? возможно, что для оферты понадобится им в ближайшие месяцы. на buy-back согласно им данным есть свободные собственные ср-ва.ого-го, будут дивы целях пять рублей.

теперь лишь одно интересуют: они buy-back поспеют к сентября закончить и сколько останется «свободной папиры» в обращении

Петр Варламов, а почему именно до сентября?

«Программа будет проводиться до 30 июня 2021 года или до достижения вышеуказанной максимальной суммы средств, выделенной на Программу — в зависимости от того, какое событие наступит первым»

Я думаю будут равномерно выкупать, иначе ценник задерут, тут до сентября-то осталось 1,5 месяца.

ZaPutinNet,

Программа то да, рассчитана, но жадность никуда не делась) меньше папиры — меньше реальных денег пойдет на выплату миноритариям, таким как мы с вами.

ну а ценник держать и выкупать одновременно — это вопрос к ММ)ого-го, будут дивы целях пять рублей.

теперь лишь одно интересуют: они buy-back поспеют к сентября закончить и сколько останется «свободной папиры» в обращении

Петр Варламов, а почему именно до сентября?

«Программа будет проводиться до 30 июня 2021 года или до достижения вышеуказанной максимальной суммы средств, выделенной на Программу — в зависимости от того, какое событие наступит первым»

Я думаю будут равномерно выкупать, иначе ценник задерут, тут до сентября-то осталось 1,5 месяца.

Русская Аквакультура - дивиденды в размере 5,00 руб. на одну обыкновенную акцию

Русская Аквакультура - дивиденды в размере 5,00 руб. на одну обыкновенную акцию

6.1. Рекомендовать внеочередному Общему собранию акционеров ПАО «Русская Аквакультура» чистую прибыль Общества, полученную по итогам первого полугодия 2020 года, распределить следующим образом:

1. Выплатить акционерам ПАО «Русская Аквакультура» дивиденды в размере 5,00 руб. на одну обыкновенную акцию в денежной форме.

2. Рекомендовать установить дату, на которую определяются лица, имеющие право на получение дивидендов – 11.09.2020.

ВОСА — 31 августа

закр реестра ВОСА — 8 августа

сообщение

Авто-репост. Читать в блоге >>>- ого-го, будут дивы целях пять рублей.

теперь лишь одно интересуют: они buy-back поспеют к сентября закончить и сколько останется «свободной папиры» в обращении - ⚡️#AQUA #дивиденды

СД: выплатить акционерам пао «русская аквакультура» дивиденды за 2019г в размере 5,00 руб. на одну обыкновенную акцию

дивотсечка — 11 сентября 2020г (отсечка Т+2 — 9 сентября) Судя по презентации (которой не было целых 3 года) РуссАква будет и дальше расти, если бы не COVID-19, то таких цен, как сейчас, наверное, уже не увидели бы.

еще и дивы если заплатят какие-то за 2019 год?) сейчас самое время либо отрыть позу, кто еще в нее не входил; либо усредниться, если средняя выше текущих. даже при принудительном выкупе (пока это лишь мои фантазии и только) средняя цена выше 220 пока что.

Петр Варламов, я думаю всё-таки дивов не будет, год нынче кризисный, всё равно и их «задело»- Судя по презентации (которой не было целых 3 года) РуссАква будет и дальше расти, если бы не COVID-19, то таких цен, как сейчас, наверное, уже не увидели бы.

еще и дивы если заплатят какие-то за 2019 год?) сейчас самое время либо отрыть позу, кто еще в нее не входил; либо усредниться, если средняя выше текущих. даже при принудительном выкупе (пока это лишь мои фантазии и только) средняя цена выше 220 пока что.  Ознакомление лиц, имеющих право на участие в годовом Общем собрании акционеров, с информацией (материалами) проводится в течение 20 дней до проведения годового ОСА Общества, то есть с 31.07.2020 с 10:00 до 17:00 по московскому времени за исключением выходных и общегосударственных праздничных дней по адресу: Москва, ул. Беловежская, д. 4, эт 5, каб. 548. или на: russaquaculture.ru/

Ознакомление лиц, имеющих право на участие в годовом Общем собрании акционеров, с информацией (материалами) проводится в течение 20 дней до проведения годового ОСА Общества, то есть с 31.07.2020 с 10:00 до 17:00 по московскому времени за исключением выходных и общегосударственных праздничных дней по адресу: Москва, ул. Беловежская, д. 4, эт 5, каб. 548. или на: russaquaculture.ru/- Чуть ранее:

Созыв общего собрания участников (акционеров)

2.3. Дата проведения общего собрания акционеров эмитента: 20.08.2020.

2.6. Дата составления списка лиц, имеющих право на участие в общем собрании акционеров эмитента: 26.07.2020.

2.7. Повестка дня общего собрания акционеров эмитента:

...

3. Утверждение распределения прибыли Общества по результатам 2019 года. О размере дивидендов, сроках и форме их выплаты по итогам работы за 2019 год.

3. Подпись

3.1. Генеральный директор И.Г. Соснов

3.2. Дата 09.07.2020 г.

www.e-disclosure.ru/portal/event.aspx?EventId=k953LmMmXkigG6YQWi5qfQ-B-B - Проведение заседания совета директоров (наблюдательного совета) и его повестка дня 14 июля 2020 года.

2.3. Повестка дня заседания совета директоров эмитента:

1. О созыве внеочередного Общего собрания акционеров ПАО «Русская Аквакультура».

...

6. О рекомендациях по распределению прибыли и выплате дивидендов акционерам по итогам работы в первом полугодии 2020 года.

3. Подпись

3.1. Генеральный директор И.Г. Соснов

3.2. Дата 14.07.2020 г.

www.e-disclosure.ru/portal/event.aspx?EventId=ifEYmWEATEWa4K6rXOUlmw-B-B - Я влез в эту телегу, посмотрим куда покатится. Если раньше по 250+ плюс тарили, то почему бы сейчас по 190 не взять?

однако непонятно на чем падаем. Есть идеи?

nevil, нужно было продать акции, но покупателей не было. Выпустили расширение обратного выкупа и раздали всем желающим, конец.

Роман Ранний, что еще за расширение?.. Можно поподробнее?

Valeryevich,

Очень интересная картина, они почти на 300 лямов руб. выгребли за 1.5-2 месяца, сейчас еще доп на 300 лямов будут выкупать, скоро бумаги еще меньше в свободном обращении будем. ну а потом — хороший отчет за полугодие, 9 месяцев и котировки в районе 250-280 рубля)

Петр Варламов, всё равно не понял… Акции выгребают, а цена падает..? Втф?

Valeryevich, манипуляция, чем ниже цена, тем больше акций можно дешевле выкупить с рынка)

Петр Варламов, так ведь и больше желающих, что при таком фрифлоате непозволительная роскошь…

Инарктика (Русская Аквакультура) - факторы роста и падения акций

- Рыболовные участки позволяют нарастить мощность в 3 раза по сравнению с 2020 годом - до 50 тыс т. (21.04.2021)

- Практически монопольное положение в России по аквакультурному свежему лососю в России (21.04.2021)

- Импорт лосося в Россию из Чили и Фарерских островов почти обнулился, в России страшный дефицит лосося и рост цен на него (06.07.2022)

- Отсутствует ясная дивидендная политика (21.04.2021)

- Нет широкой диверсификации по видам продукции, выращивают в основном морской лосось и форель. (21.04.2021)

- Биологические риски не равны нулю. В 2015 году мор рыбы оказал серьезное негативное влияние на компанию (21.04.2021)

- Компания полностью зависит от импорта (100% смолт, 100% корма, 100% оборудования), поэтому если против нее введут санкции, то это конец. (06.07.2022)

- Компания не выпустила отчет за 2021 год, и перестала публиковать вообще какие-либо новости или информацию о себе на сайт с февраля 2022 года (06.07.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Инарктика (Русская Аквакультура) - описание компании

INARCTICA - лидер на российском рынке товарной аквакультуры, специализирующийся на выращивании красной рыбы – атлантического лосося и радужной форели. До 2015 назывались ГК «Русское море», с 2015 по 2022 — «Русская Аквакультура»

Выручка: Лосось 60%, Форель 40%.

INARCTICA присутствует в двух сегментах:

- Товарное выращивание радужной форели в Республике Карелия.

- Товарное выращивание атлантического лосося в Мурманской области.

Портфель INARCTICA насчитывает 36 участков на озерах в Карелии и в акваториях Баренцева и Белого морей для товарного выращивания семги и форели. Общий объем потенциального выращивания составляет около 50 тыс. тонн, потенциально покрывающий весь объем потребления семги и форели в России.

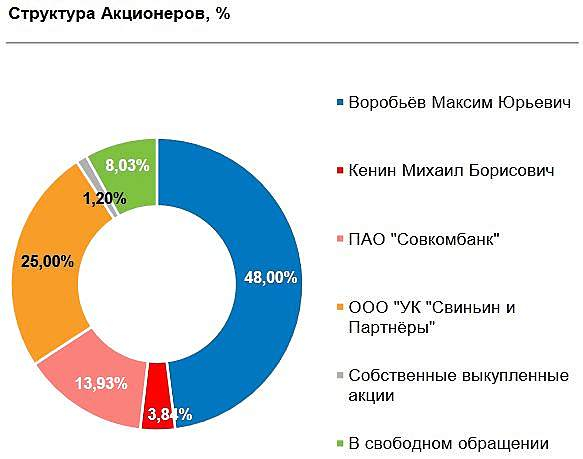

48,44% компании принадлежит Максиму Воробьеву, брату губернатора Московской области

Чтобы купить акции, выберите надежного брокера: