Финаме

Финаме БКС Мир Инвестиций

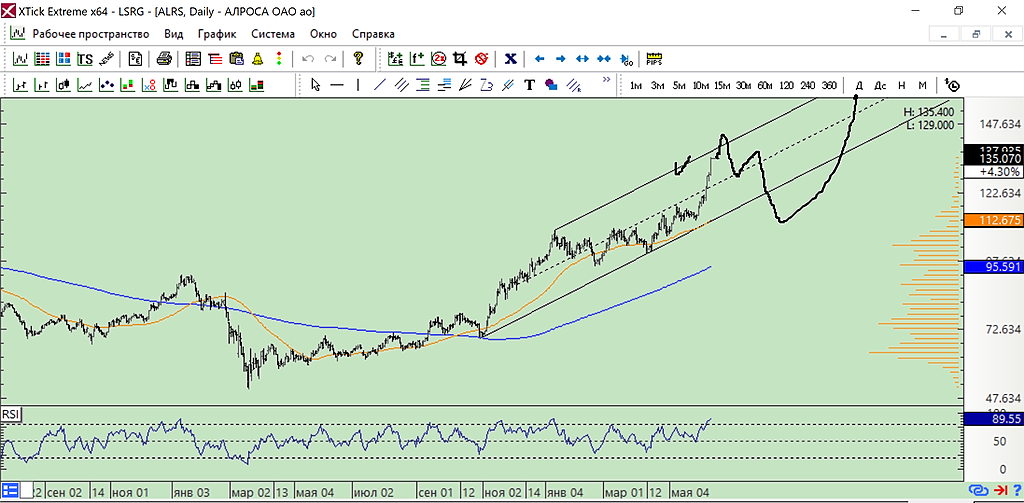

БКС Мир ИнвестицийКто то очень хорошие обьемы сливает(правильно такой рост 30% за месяц — неплохой зароботок, я бы тоже фиксанул). Вряд ли толпа хомяков удержит. Пока справляются, но надолго ли?

Александр Боряев, деньги ваши. Шортите наздоровье ))).

Marina, уже закрыл +45к сегодня с утра до 14часов, сейчас еще раз шорт — до 130.

Ничего страшного --

Лет 7 пройдет, к следующему кризису — тоже начнете зарабатывать, возможно