| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 188,3 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 5,2 |

| P/S | 0,8 |

| P/BV | 0,5 |

| EV/EBITDA | 4,8 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

25.57₽ +3.52%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

#ALRS

#ALRS

❗️ Сегодня Алроса проведет в 15:00 день стратегии, на котором расскажет о своих планах по оптимизации эффективности бизнеса, по своему положению на рынке, а также прогнозы спроса на бриллианты и их запасов, что в совокупности capex Алросы определяет размер дальнейших дивидендов.

Ссылка для регистрации на конференцию (https://goldmansachs.zoom.us/webinar/register/WN_v4OzlNgTR8O-gzBvuKgolg)Потому что дивиденды платятся не из ЧП, а из СДП

а тут настолько ударный 4й квартал вышел, что долг\ебитда стало меньше 0.5, т.е. можно платить 100% СДП. Выйдет 8 или 9 р на акциб (в зависимости от того будет или не будет учитываться 1е полугодие)

zzznth, как это возможно? в ФЗ «Об акционерных обществах» четко написано, что дивы платятся исключительно из ЧП. СДП — это сугубо финансовая терминология, а не юридическая.

Сергей, во-первых не из ЧП, а из ЧП или нераспределенной ЧП прошлых лет. И все это РСБУ, а не МСФО. У Алросы с нераспределенкой проблем нет. Там 170 чтоль ярдов. Так что юридических оснований отклоняться от дивполитики нет тоже

zzznth, я сейчас прикинул. Если брать не чистую прибыль, а СДП, то получается при 100% выплате это где-то 10,5 руб. на акцию дивов. Хотя здесь может быть и 70% от СДП. А когда будет ГОСА, где будут утверждать дивы за 2019 год?Потому что дивиденды платятся не из ЧП, а из СДП

а тут настолько ударный 4й квартал вышел, что долг\ебитда стало меньше 0.5, т.е. можно платить 100% СДП. Выйдет 8 или 9 р на акциб (в зависимости от того будет или не будет учитываться 1е полугодие)

zzznth, как это возможно? в ФЗ «Об акционерных обществах» четко написано, что дивы платятся исключительно из ЧП. СДП — это сугубо финансовая терминология, а не юридическая.

Сергей,

База расчета – свободный денежный поток

В соответствии с новой дивидендной политикой в качестве базы расчета дивидендов используется свободный денежный поток1 (СДП), который учитывает денежный поток от операционной деятельности после вычета суммы инвестиций (капитальных вложений) в основное производство.

В зависимости от значения коэффициента «Чистый долг2/EBITDA3» Наблюдательный совет рекомендует размер полугодовых дивидендных платежей исходя из суммы СДП за соответствующее полугодие отчетного года:

Более 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года составляет менее 0,0х;

100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х);

От 70% до 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,5х-1,0х (не включая 1,0х);

От 50 до 70% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 1,0х-1,5х.

www.alrosa.ru/%D0%B8%D0%BD%D0%B2%D0%B5%D1%81%D1%82%D0%BE%D1%80%D0%B0%D0%BC-%D0%B8-%D0%B0%D0%BA%D1%86%D0%B8%D0%BE%D0%BD%D0%B5%D1%80%D0%B0%D0%BC/%D0%B8%D0%BD%D1%84%D0%BE%D1%80%D0%BC%D0%B0%D1%86%D0%B8%D1%8F-%D0%B4%D0%BB%D1%8F-%D0%B0%D0%BA%D1%86%D0%B8%D0%BE%D0%BD%D0%B5%D1%80%D0%BE%D0%B2/%D0%B4%D0%B8%D0%B2%D0%B8%D0%B4%D0%B5%D0%BD%D0%B4%D1%8B/

Алексей Дегтярев, я понимаю. Спасибо! А почему аналитики дают прогноз около 4,5 руб. на акцию дивов за весь 202 год? В чем прикол? И где тут 10% тех самых?

Потому что дивиденды платятся не из ЧП, а из СДП

а тут настолько ударный 4й квартал вышел, что долг\ебитда стало меньше 0.5, т.е. можно платить 100% СДП. Выйдет 8 или 9 р на акциб (в зависимости от того будет или не будет учитываться 1е полугодие)

zzznth, как это возможно? в ФЗ «Об акционерных обществах» четко написано, что дивы платятся исключительно из ЧП. СДП — это сугубо финансовая терминология, а не юридическая.

Сергей, во-первых не из ЧП, а из ЧП или нераспределенной ЧП прошлых лет. И все это РСБУ, а не МСФО. У Алросы с нераспределенкой проблем нет. Там 170 чтоль ярдов. Так что юридических оснований отклоняться от дивполитики нет тожеПотому что дивиденды платятся не из ЧП, а из СДП

а тут настолько ударный 4й квартал вышел, что долг\ебитда стало меньше 0.5, т.е. можно платить 100% СДП. Выйдет 8 или 9 р на акциб (в зависимости от того будет или не будет учитываться 1е полугодие)

zzznth, как это возможно? в ФЗ «Об акционерных обществах» четко написано, что дивы платятся исключительно из ЧП. СДП — это сугубо финансовая терминология, а не юридическая.

Сергей,

База расчета – свободный денежный поток

В соответствии с новой дивидендной политикой в качестве базы расчета дивидендов используется свободный денежный поток1 (СДП), который учитывает денежный поток от операционной деятельности после вычета суммы инвестиций (капитальных вложений) в основное производство.

В зависимости от значения коэффициента «Чистый долг2/EBITDA3» Наблюдательный совет рекомендует размер полугодовых дивидендных платежей исходя из суммы СДП за соответствующее полугодие отчетного года:

Более 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года составляет менее 0,0х;

100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х);

От 70% до 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,5х-1,0х (не включая 1,0х);

От 50 до 70% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 1,0х-1,5х.

www.alrosa.ru/%D0%B8%D0%BD%D0%B2%D0%B5%D1%81%D1%82%D0%BE%D1%80%D0%B0%D0%BC-%D0%B8-%D0%B0%D0%BA%D1%86%D0%B8%D0%BE%D0%BD%D0%B5%D1%80%D0%B0%D0%BC/%D0%B8%D0%BD%D1%84%D0%BE%D1%80%D0%BC%D0%B0%D1%86%D0%B8%D1%8F-%D0%B4%D0%BB%D1%8F-%D0%B0%D0%BA%D1%86%D0%B8%D0%BE%D0%BD%D0%B5%D1%80%D0%BE%D0%B2/%D0%B4%D0%B8%D0%B2%D0%B8%D0%B4%D0%B5%D0%BD%D0%B4%D1%8B/Потому что дивиденды платятся не из ЧП, а из СДП

а тут настолько ударный 4й квартал вышел, что долг\ебитда стало меньше 0.5, т.е. можно платить 100% СДП. Выйдет 8 или 9 р на акциб (в зависимости от того будет или не будет учитываться 1е полугодие)

zzznth, как это возможно? в ФЗ «Об акционерных обществах» четко написано, что дивы платятся исключительно из ЧП. СДП — это сугубо финансовая терминология, а не юридическая.- Откуда такой ажиотаж по компании? Прибыль упала почти в 2 раза, рост CAPEX`а. Пока неочевидные перспективы по восстановлению рынка алмазов — спрос на промышленные вообще падает не первый год вроде, насчет ювелирных — тоже большой вопрос. Там, как я понимаю, вся надежда на средний класс в КНР и Индии. Мне акция тоже нравится, но что-то я остерегаюсь перспектив роста прибыли.

Набсовет АЛРОСА рассмотрит дивиденды 21 апреля - презентация

Набсовет АЛРОСА рассмотрит дивиденды 21 апреля - презентация

презентация

Авто-репост. Читать в блоге >>>

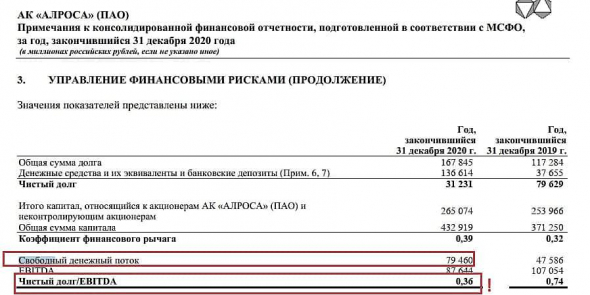

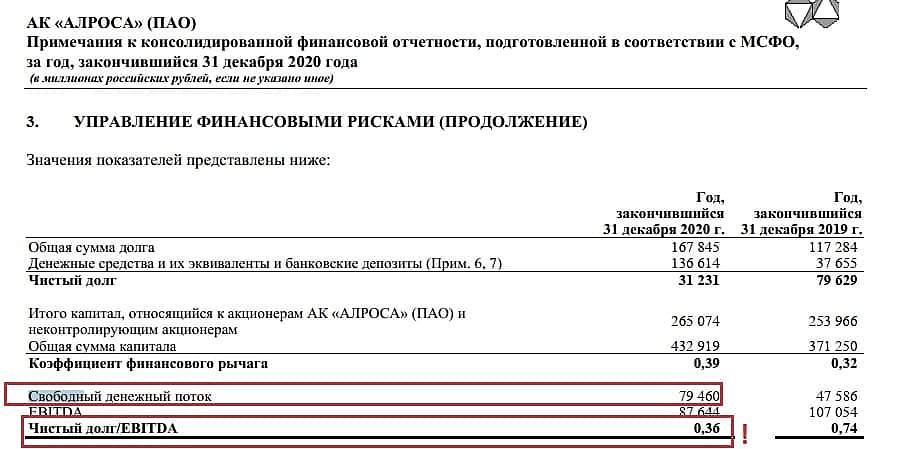

- Чистая прибыль АЛРОСА за 20 г составила ₽32,2 млрд, -49%

- Выручка за 4 кв. увеличилась в 2 раза кв/кв до 98,6 млрд руб. (+53% г/г) в связи с восстановлением спроса на алмазы к концу года. За 12М выручка составила 221,5 млрд руб. (-7%).

- Показатель EBITDA за 4 кв. вырос до 31,8 млрд руб. (+24% кв/кв) благодаря росту продаж алмазов на фоне восстановления спроса со стороны как гранильного сектора, так и конечных потребителей. За 12М показатель EBITDA составил87,6 млрд руб. (-18%).

- Рентабельность по EBITDAза 4 кв. составила 32% (4 кв. 2019 г.: 46%) в связи с ростом доли продаж мелкоразмерных камней. За 12М рентабельность составила 40% (45% в 2019 г).

- Чистая прибыль за 4 кв. увеличилась до 21,3 млрд руб. (+2,8 раза кв/кв), что обусловлено ростом выручки. За 12М чистая прибыль составила 32,2 млрд руб. (-49%) за счет снижения выручки, а также отрицательного влияния курсовых разниц на фоне ослабления курса рубля.

- Свободный денежный поток (СДП) в 4 кв. вырос в 2,9 раза до 65,2 млрд руб. за счет роста операционного денежного потока до 69,6 млрд руб., за 2 полугодие 2020 г. значение показателя составило87,8 млрд руб. За 12М СДПсоставил79,5 млрд руб. (+31,9 млрд руб.).

- Инвестиции за 4 кв. снизились до 4,4 млрд руб. (-18% кв/кв; -36% г/г). За 12М – 17 млрд руб.

- Показатель Чистый долг/12М EBITDA на конец 4 кв. снизился до 0,4х (3 кв. 2020 г.: 1,25х).

- Прогноз на 2021 г.:

- уровень производства – 31,5 млн кар;

- инвестиции – около 25 млрд руб. (ранее: 29 млрд руб.).

Авто-репост. Читать в блоге >>>

на 103.00 плита. Кто-то продает, кто-то что-то знает. Не удивлюсь если сольют на 80.

Dokamion, ловите на 60

MoneyOnThePocket, 30, кто меньше

- пишет

t.me/divForever/9597

[Переслано от FlashTraderNews4Bot]

[ Фотография ]

💎❗️Из вчерашнего консенсуса по Алроса: «ВТБ Капитал» ожидает, что компания направит весь денежный поток ⚡️ за второе полугодие на дивиденды, согласно дивидендной политике.

FCF за II полугодие = 87,8 млрд.р. (в 3 кв. FCF = 22.6 млрд.р.)

Кол-во акций в обращении: 7 364 965 630 шт.

Чистый долг/EBITDA на конец 2020г. 0,36

⚡️Потенциальный дивиденд, ЕСЛИ компания заплатит именно 100% FCF II полугодия может быть равен❗️ 11,92р.

НАПОМНИМ: 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х);

Не является ИИР. Без рекомендаций.

. #ALRS #id1210 #id199 #id5563 #id5754 #micex(+) #MRSB #MSRS #VTBR #дивиденды(+) #новости(+)

- Выручка Алроса в 4 квартале вырастет на 60% благодаря рекордным продажам и ослаблению рубля - Велес Капитал

2 марта «АЛРОСА» представит финансовые результаты за 4-й квартал 2020 год.

Мы ожидаем, что в 4-м квартале выручка компании вырастет на 60% г/г до 103 млрд руб. вследствие рекордных за всю историю продаж алмазов и ослабления рубля. EBITDA увеличится на 35% г/г до 39,9 млрд руб., рентабельность составит 42%. Свободный денежный поток вырастет в 2 раза до 50,4 млрд руб. под влиянием распродажи запасов и снижения оборотного капитала. Благодаря восстановлению показателей соотношение чистый долг/EBITDA опустится ниже 0,5х, что позволит вернуться к выплате 100% FCF.

Согласно дивидендной политике базой для финальных дивидендов служит FCF за 2-е полугодие, т.е. отрицательный FCF 1-го полугодия в расчете итоговых выплат учитываться не будет. Мы оцениваем дивиденд «АЛРОСА» за 2-е полугодие 2020 г. в 9-10 руб. на акцию (доходность 10% к текущим котировкам). Динамика январских продаж компании позволяет говорить о выходе алмазной отрасли из кризиса. Успешные декабрьские продажи ювелирных изделий в Европе и США, а также Китайский Новый год заставят индийских огранщиков наращивать закупки алмазного сырья, что позитивно скажется на показателях «АЛРОСА» в 2021 г.

Сучков Василий

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>> - Алроса выглядит дороже ожиданий - Финам

Завтра, во вторник, 2 марта «АЛРОСА» представит финансовую отчетность за 4 квартал и весь 2020 год. Из данных операционного отчета видно, что 4 квартал будет очень сильным: продажи продукции в 4 квартале оцениваются в $1 222 млн, что в 2,1 раза выше продаж 3 квартала и на 33%, чем в 4 квартале 2019 года. Тем не менее в целом за год продажи снизились на 16% до $2 802 млн. В рублях годовое снижение не так заметно: оно составит около 6% — до примерно 220 млрд руб., так как снижение объемов продаж и цен на алмазное сырье отчасти компенсировано ослаблением российской национальной валюты.

Мы ожидаем показатель EBITDA в районе 95 млрд руб., чистую прибыль в пределах 45 млрд руб. Свободный денежный поток во втором полугодии вернулся в положительную зону и может составить около 52 млрд руб. Отношение чистого долга к EBITDA прогнозируется на уровне 0,7х.

В соответствии с действующей дивидендной политикой «АЛРОСА» при таких параметрах на дивиденды может быть направлено от 70% до 100% свободного денежного потока. С учетом того, что в первой половине года дивиденды не выплачивались, можно ожидать, что компания по итогам 2020 года выплатит дивиденды из расчета около 4,5 руб. на акцию. Ожидаемая дивидендная доходность – около 4,5%.

Калачев Алексей

Авто-репост. Читать в блоге >>>  «Алроса» продаст с аукциона алмаз размером с мяч для пинг-понга

«Алроса» продаст с аукциона алмаз размером с мяч для пинг-понга

www.forbes.ru/newsroom/biznes/422115-alrosa-prodast-s-aukciona-almaz-razmerom-s-myach-dlya-ping-ponga- 🇷🇺#ALRS

Росприроднадзор проверит «дочку» АЛРОСА после разлива дизтоплива на участке недр в Якутии — Интерфакс

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: