| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 187,9 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 5,2 |

| P/S | 0,8 |

| P/BV | 0,5 |

| EV/EBITDA | 4,8 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

25.51₽ +3.28%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

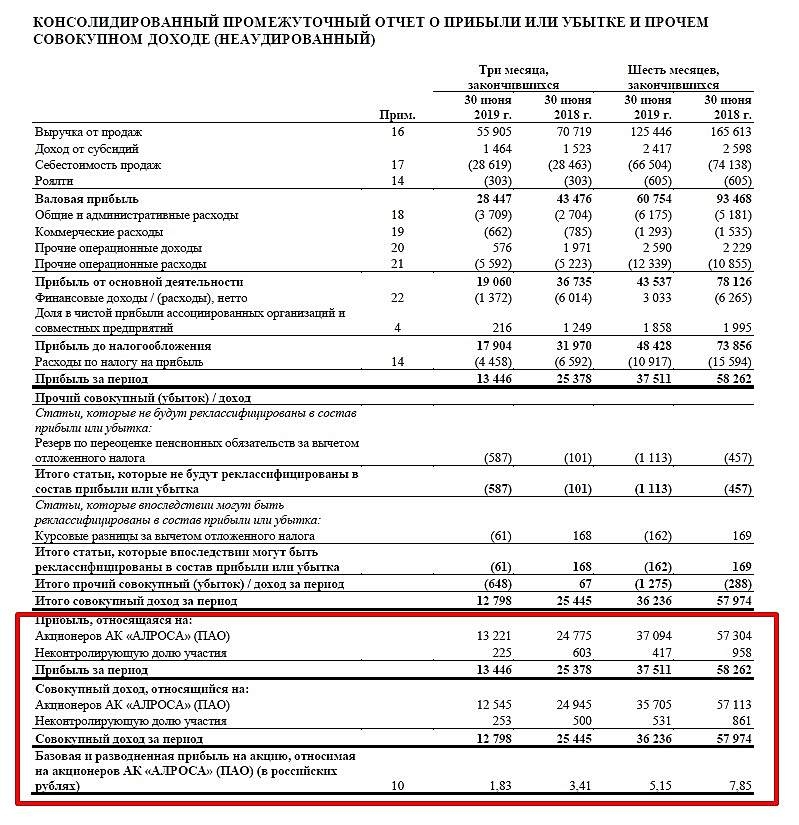

Уровень долговой нагрузки остался на низком уровне – коэффициент Чистый долг/EBITDA на конец 2 кв. составил 0,3x, что в соответствии с Дивидендной политикой позволяет менеджменту вынести на рассмотрение Наблюдательного совета Компании предложение по направлению на выплату дивидендов по результатам 1 полугодия 2019 г. до 100% свободного денежного потока, который составил 28,3 млрд рублей».

Уровень долговой нагрузки остался на низком уровне – коэффициент Чистый долг/EBITDA на конец 2 кв. составил 0,3x, что в соответствии с Дивидендной политикой позволяет менеджменту вынести на рассмотрение Наблюдательного совета Компании предложение по направлению на выплату дивидендов по результатам 1 полугодия 2019 г. до 100% свободного денежного потока, который составил 28,3 млрд рублей».- Свободный денежный поток за 2 кв. составил 2,4 млрд руб. (1 кв. 2019 г.: 26 млрд руб.) на фоне снижения операционного денежного потока, сезонного роста инвестиций и увеличения оборотного капитала.

Чистая прибыль за 2 кв. снизилась на 44% кв/кв, до 13 млрд руб., что главным образом связано со снижением выручки, а также снижением влияния разовых факторов, имевших место в 1 кв., – уменьшением дохода от курсовых разниц. Снижение на 47% г/г обусловлено снижением выручки и прибыльности (-13 п.п. г/г).

Чистый долг/EBITDA на конец 2 кв. 2019 г. составил 0,3х (без изменений к предыдущему периоду).

Обновление прогноза на 2019 г.:

ожидается увеличение производства до 38,5 млн карат (ранее – ок. 38 млн карат);

продажи ожидаются на уровне 32-33 млн карат;

пересмотрена оценка инвестиций до 23,4 млрд руб. (ранее – ок. 28 млрд руб.).  Отчеты 2019

Отчеты 2019

Сегодня отчитались 2 компании (по МСФО за 1 полугодие):

- Русагро

- Алроса

Комментировать можно тут:

Форум акций Алросы

Форум акций Русагро

Авто-репост. Читать в блоге >>>

АЛРОСА - прибыль за 1 п/г по МСФО упала на 36% г/г

АЛРОСА - прибыль за 1 п/г по МСФО упала на 36% г/г

АЛРОСА сообщает о финансовых результатах за 2 квартал 2019 г. в соответствии с международными стандартами финансовой отчетности.- Выручка за 2 кв. снизиласьна 19% кв/кв, до 57 млрд руб., вследствие падения выручки от продажи алмазов – снижение оъема продаж в каратах составило 22% кв/кв. Снижение выручки на 21% г/г связано со сокращением объемов (‑8% г/г) и изменением структуры продаж.

- Показатель EBITDA за 2 кв. на фоне снижения выручки составил 25 млрд руб. (-20% кв/кв и -39% г/г).

- Рентабельность по EBITDA сохранилась на уровне 1 кв. 2019 г. и составила 44%.

- Свободный денежный поток за 2 кв.составил 2,4 млрд руб. (1 кв. 2019 г.: 26 млрд руб.) на фоне снижения операционного денежного потока, сезонного роста инвестиций и увеличения оборотного капитала.

Авто-репост. Читать в блоге >>>- В нашем мире возможно всё! Даже первое появление на ветке акции, которая падает несколько месяцев, с выводами, что всё плохо, именно в конце указанного срока аналитиков, которые:

— прогуливали уроки математики в школе

— не понимают значения слов «прибыль» и «убыток».

Но почему-то считают, что они правы — т.е. НЕ ОШИБАЮТСЯ. Алроса будет терпеть и дальше убытки пока не появится покупатель...

Товар лежит на складах и тупо пылится. Без срока давности.

На дворе еще и преддверье кризиса. Все кто хоть ни много интересуется рынком, знает на чем падаем.

В такие моменты не до алмазов, народ по всему миру начинает меньше тратить. В некоторых странах кризис уже пришел.

Андрей Чернышёв, покажите, пожалуйста, скрин Вашего шорта — можно без количества и сумм. Просто невозможно так писать про акцию и не попытаться получить прибыль на этом!

С.В., возможно. Я, например, в свое время очень сильно нагрелся на шорте. Был бы лонг, не закрывал бы позицию — ждал бы дивов и выкупал. Так что дал себе слово работать только от лонга, желательно без плеч и с перспективой, не метаться.

Шорт возможен, но скорее для баловства — на 100-200 тыс. зашортить с коротким стопом… или фьюч, его тоже можно шортить. Но чтобы на 2 ляма… — нет увольте.Алроса будет терпеть и дальше убытки пока не появится покупатель...

Товар лежит на складах и тупо пылится. Без срока давности.

На дворе еще и преддверье кризиса. Все кто хоть ни много интересуется рынком, знает на чем падаем.

В такие моменты не до алмазов, народ по всему миру начинает меньше тратить. В некоторых странах кризис уже пришел.

Андрей Чернышёв, покажите, пожалуйста, скрин Вашего шорта — можно без количества и сумм. Просто невозможно так писать про акцию и не попытаться получить прибыль на этом! Shmikl, пожалуй вы правы. Пойду просплюсь и буду закрывать свого лося по алросе за вычетом дивидендов, но с прибавленной инфляцией :)

Shmikl, пожалуй вы правы. Пойду просплюсь и буду закрывать свого лося по алросе за вычетом дивидендов, но с прибавленной инфляцией :)

Shmikl, ну вы мне показалось задавались вопросом почему процент с хвоста, а не с головы считается :) тему можно развивать и в дивы и в курс доллара и еще Бог знает куда, я не спорю, но это уже другая тема :)

Gordon, зачем пытаться натянуть сову на глобус? Падение — оно и в Африке падение. Отыгрывание потерь — отдельная песня. Андрей Чернышов по-русски написал: «акция упала на 51%». Это не так.

Применительно к рассуждениям о потерях: пока акция не продана, нет никаких потерь. Как владели N-ым количеством акций, так и продолжаете владеть. Можно выскочить было раньше по стопу, а можно фиксить убыток на лоях и после этого ждать, когда отрастет на 50%. Это все отдельные темы. Терминология не может зависеть от конкретного юзера. Она общая.

Я вошел в акцию, упавшую на 33%, какое мне дело до чьих-то убытков?- Shmikl, ну вы мне показалось задавались вопросом почему процент с хвоста, а не с головы считается :) тему можно развивать и в дивы и в курс доллара и еще Бог знает куда, я не спорю, но это уже другая тема :)

Shmikl, действительно падение меньше если считать от максимума. Но представьте, я инвестор зашел на максимуме, теперь мне надо искать 51% доходности чтобы вернуть свое. Т.е. мне уже не интересно сколько денег 1% составлял для меня тогда, этих денег уже нет, теперь 1% для меня это уже совсем не тот 1% каким он был, а значит и возвращать в процентах надо гораздо больше чтобы в абсолюте получить те же деньги. Поэтому часто говорят о падении именно в контексте потерь, а не в контексте сухих пропорций.

Gordon, если Вы инвестор, который зашел на максимуме, то Вы получили дивы, может быть, не один раз. Или это не те рубли, которые «в абсолюте»? Поэтому 51% никак не получится. «Хоть с головы до хвоста, хоть с хвоста до головы».- Shmikl, действительно падение меньше если считать от максимума. Но представьте, я инвестор зашел на максимуме, теперь мне надо искать 51% доходности чтобы вернуть свое. Т.е. мне уже не интересно сколько денег 1% составлял для меня тогда, этих денег уже нет, теперь 1% для меня это уже совсем не тот 1% каким он был, а значит и возвращать в процентах надо гораздо больше чтобы в абсолюте получить те же деньги. Поэтому часто говорят о падении именно в контексте потерь, а не в контексте сухих пропорций.

Купил Алросу?

Добрый день друзья и коллеги.

Алроса… Как же много ходит вокруг нее разговоров. Кто-то говорит ее нужно брать. Другие ее покупали несколько месяцев назад. Некоторые не знают что делать и все в сомнениях.

Этот пост скорее для последних..

⚠️Друзья, я не хочу ни кого обидеть и темболее не высмеиваю⚠️

Алроса упала за этот год уже на 51%, последние 30% падала она почти без откатов.

Компание просто некому сбывать свои алмазы, в связи с тем, что канал сбыта в Индии пропал.

Алроса будет терпеть и дальше убытки пока не появится покупатель.

Рост шёл предыдущие года на новости: Россия, и Индия развивают сотрудничество в алмазной отрасли.

*Индия под американской экономикой*

Товар лежит на складах и тупо пылится. Без срока давности.

На дворе еще и преддверье кризиса. Все кто хоть ни много интересуется рынком, знает на чем падаем.

В такие моменты не до алмазов, народ по всему миру начинает меньше тратить. В некоторых странах кризис уже пришел.

Авто-репост. Читать в блоге >>>

Андрей Чернышёв, вы не в теме, брюли вечны. цыплят по осени считают. в нашем случае — весной 2020

Маска, какой процент брюлей в выручке Алроса?

Аля, рентабельность огранщиков в разы меньше рентабельности алки (самой высокой в отрасли), все эти разговоры про стеклянные брюли — разговоры в пользу бедных, брюли никогда из моды не выйдут. я часто дарил брюли своим девочкам (в смысле жене и дочкам), но чтобы я стекло подарил — это всё равно что расписаться что ты лох

Маска, мы о разных вещах говорим,

пардонти за недопонимание

я имелла ввиду инвестиционные бриллианты с аука которые продают, а не ювелирку

Аля, а я имел ввиду всю товарную линейку Алросы, генерирующую прибыль

Купил Алросу?

Добрый день друзья и коллеги.

Алроса… Как же много ходит вокруг нее разговоров. Кто-то говорит ее нужно брать. Другие ее покупали несколько месяцев назад. Некоторые не знают что делать и все в сомнениях.

Этот пост скорее для последних..

⚠️Друзья, я не хочу ни кого обидеть и темболее не высмеиваю⚠️

Алроса упала за этот год уже на 51%, последние 30% падала она почти без откатов.

Компание просто некому сбывать свои алмазы, в связи с тем, что канал сбыта в Индии пропал.

Алроса будет терпеть и дальше убытки пока не появится покупатель.

Рост шёл предыдущие года на новости: Россия, и Индия развивают сотрудничество в алмазной отрасли.

*Индия под американской экономикой*

Товар лежит на складах и тупо пылится. Без срока давности.

На дворе еще и преддверье кризиса. Все кто хоть ни много интересуется рынком, знает на чем падаем.

В такие моменты не до алмазов, народ по всему миру начинает меньше тратить. В некоторых странах кризис уже пришел.

Авто-репост. Читать в блоге >>>

Андрей Чернышёв, на 51% упала? И когда это она 140+ рублей стоила?

Shmikl, а как это у вас 51% от текущей цены 140р. получилось?

Аля, от какой цены должны упасть акции на 51%, чтоб получить сегодняшние 71+?

Я написал 140+, хотите точнее, то будет 146 с копейками. Какая разница, если Алроса и близко столько не стоила. Или Вы не прочитали коментарий на который я отвечал? Это не моя цифра — 51%!!! Это Андрей Чернышов каким-то образом ее получил.

Shmikl, так там именно это и написано, что упала на 51%, на 51%!

а не в два раза как вы там насчитали

Аля, я конечно извинюсь, но это немного смахивает на троллинг. Цена упала в 2 раза и на 50 % это одно и тоже, Вы так не считаете?

Sergey_Sergeevich, нет, в два раза это 100% от цены

Аля, без комментариевКупил Алросу?

Добрый день друзья и коллеги.

Алроса… Как же много ходит вокруг нее разговоров. Кто-то говорит ее нужно брать. Другие ее покупали несколько месяцев назад. Некоторые не знают что делать и все в сомнениях.

Этот пост скорее для последних..

⚠️Друзья, я не хочу ни кого обидеть и темболее не высмеиваю⚠️

Алроса упала за этот год уже на 51%, последние 30% падала она почти без откатов.

Компание просто некому сбывать свои алмазы, в связи с тем, что канал сбыта в Индии пропал.

Алроса будет терпеть и дальше убытки пока не появится покупатель.

Рост шёл предыдущие года на новости: Россия, и Индия развивают сотрудничество в алмазной отрасли.

*Индия под американской экономикой*

Товар лежит на складах и тупо пылится. Без срока давности.

На дворе еще и преддверье кризиса. Все кто хоть ни много интересуется рынком, знает на чем падаем.

В такие моменты не до алмазов, народ по всему миру начинает меньше тратить. В некоторых странах кризис уже пришел.

Авто-репост. Читать в блоге >>>

Андрей Чернышёв, на 51% упала? И когда это она 140+ рублей стоила?

Shmikl, а как это у вас 51% от текущей цены 140р. получилось?

Аля, от какой цены должны упасть акции на 51%, чтоб получить сегодняшние 71+?

Я написал 140+, хотите точнее, то будет 146 с копейками. Какая разница, если Алроса и близко столько не стоила. Или Вы не прочитали коментарий на который я отвечал? Это не моя цифра — 51%!!! Это Андрей Чернышов каким-то образом ее получил.

Shmikl, так там именно это и написано, что упала на 51%, на 51%!

а не в два раза как вы там насчитали

Аля, у кого-то с арифметикой туго. Алроса стоила 107 рублей. Сейчас 71. ГДЕ ПАДЕНИЕ НА 51%?!

Shmikl, ну так я об этом и пишу 71*1,51=107 все верно

Аля, ха! Теперь сделайте расчет в обратную сторону. От 107. Ведь речь не идет про рост на 51% от сегодняшней цены!

Купил Алросу?

Добрый день друзья и коллеги.

Алроса… Как же много ходит вокруг нее разговоров. Кто-то говорит ее нужно брать. Другие ее покупали несколько месяцев назад. Некоторые не знают что делать и все в сомнениях.

Этот пост скорее для последних..

⚠️Друзья, я не хочу ни кого обидеть и темболее не высмеиваю⚠️

Алроса упала за этот год уже на 51%, последние 30% падала она почти без откатов.

Компание просто некому сбывать свои алмазы, в связи с тем, что канал сбыта в Индии пропал.

Алроса будет терпеть и дальше убытки пока не появится покупатель.

Рост шёл предыдущие года на новости: Россия, и Индия развивают сотрудничество в алмазной отрасли.

*Индия под американской экономикой*

Товар лежит на складах и тупо пылится. Без срока давности.

На дворе еще и преддверье кризиса. Все кто хоть ни много интересуется рынком, знает на чем падаем.

В такие моменты не до алмазов, народ по всему миру начинает меньше тратить. В некоторых странах кризис уже пришел.

Авто-репост. Читать в блоге >>>

Андрей Чернышёв, вы не в теме, брюли вечны. цыплят по осени считают. в нашем случае — весной 2020

Маска, какой процент брюлей в выручке Алроса?

Аля, рентабельность огранщиков в разы меньше рентабельности алки (самой высокой в отрасли), все эти разговоры про стеклянные брюли — разговоры в пользу бедных, брюли никогда из моды не выйдут. я часто дарил брюли своим девочкам (в смысле жене и дочкам), но чтобы я стекло подарил — это всё равно что расписаться что ты лох

Маска, мы о разных вещах говорим,

пардонти за недопонимание

я имелла ввиду инвестиционные бриллианты с аука которые продают, а не ювелиркуКупил Алросу?

Добрый день друзья и коллеги.

Алроса… Как же много ходит вокруг нее разговоров. Кто-то говорит ее нужно брать. Другие ее покупали несколько месяцев назад. Некоторые не знают что делать и все в сомнениях.

Этот пост скорее для последних..

⚠️Друзья, я не хочу ни кого обидеть и темболее не высмеиваю⚠️

Алроса упала за этот год уже на 51%, последние 30% падала она почти без откатов.

Компание просто некому сбывать свои алмазы, в связи с тем, что канал сбыта в Индии пропал.

Алроса будет терпеть и дальше убытки пока не появится покупатель.

Рост шёл предыдущие года на новости: Россия, и Индия развивают сотрудничество в алмазной отрасли.

*Индия под американской экономикой*

Товар лежит на складах и тупо пылится. Без срока давности.

На дворе еще и преддверье кризиса. Все кто хоть ни много интересуется рынком, знает на чем падаем.

В такие моменты не до алмазов, народ по всему миру начинает меньше тратить. В некоторых странах кризис уже пришел.

Авто-репост. Читать в блоге >>>

Андрей Чернышёв, на 51% упала? И когда это она 140+ рублей стоила?

Shmikl, а как это у вас 51% от текущей цены 140р. получилось?

Аля, от какой цены должны упасть акции на 51%, чтоб получить сегодняшние 71+?

Я написал 140+, хотите точнее, то будет 146 с копейками. Какая разница, если Алроса и близко столько не стоила. Или Вы не прочитали коментарий на который я отвечал? Это не моя цифра — 51%!!! Это Андрей Чернышов каким-то образом ее получил.

Shmikl, так там именно это и написано, что упала на 51%, на 51%!

а не в два раза как вы там насчитали

Аля, у кого-то с арифметикой туго. Алроса стоила 107 рублей. Сейчас 71. ГДЕ ПАДЕНИЕ НА 51%?!

Shmikl, ну так я об этом и пишу 71*1,51=107 все верноКупил Алросу?

Добрый день друзья и коллеги.

Алроса… Как же много ходит вокруг нее разговоров. Кто-то говорит ее нужно брать. Другие ее покупали несколько месяцев назад. Некоторые не знают что делать и все в сомнениях.

Этот пост скорее для последних..

⚠️Друзья, я не хочу ни кого обидеть и темболее не высмеиваю⚠️

Алроса упала за этот год уже на 51%, последние 30% падала она почти без откатов.

Компание просто некому сбывать свои алмазы, в связи с тем, что канал сбыта в Индии пропал.

Алроса будет терпеть и дальше убытки пока не появится покупатель.

Рост шёл предыдущие года на новости: Россия, и Индия развивают сотрудничество в алмазной отрасли.

*Индия под американской экономикой*

Товар лежит на складах и тупо пылится. Без срока давности.

На дворе еще и преддверье кризиса. Все кто хоть ни много интересуется рынком, знает на чем падаем.

В такие моменты не до алмазов, народ по всему миру начинает меньше тратить. В некоторых странах кризис уже пришел.

Авто-репост. Читать в блоге >>>

Андрей Чернышёв, на 51% упала? И когда это она 140+ рублей стоила?

Shmikl, а как это у вас 51% от текущей цены 140р. получилось?

Аля, от какой цены должны упасть акции на 51%, чтоб получить сегодняшние 71+?

Я написал 140+, хотите точнее, то будет 146 с копейками. Какая разница, если Алроса и близко столько не стоила. Или Вы не прочитали коментарий на который я отвечал? Это не моя цифра — 51%!!! Это Андрей Чернышов каким-то образом ее получил.

Shmikl, так там именно это и написано, что упала на 51%, на 51%!

а не в два раза как вы там насчитали

Аля, я конечно извинюсь, но это немного смахивает на троллинг. Цена упала в 2 раза и на 50 % это одно и тоже, Вы так не считаете?

Sergey_Sergeevich, нет, в два раза это 100% от цены

Аля, это рост в два раза составляет 100%. А падение на 100% даст нулевую цену.Купил Алросу?

Добрый день друзья и коллеги.

Алроса… Как же много ходит вокруг нее разговоров. Кто-то говорит ее нужно брать. Другие ее покупали несколько месяцев назад. Некоторые не знают что делать и все в сомнениях.

Этот пост скорее для последних..

⚠️Друзья, я не хочу ни кого обидеть и темболее не высмеиваю⚠️

Алроса упала за этот год уже на 51%, последние 30% падала она почти без откатов.

Компание просто некому сбывать свои алмазы, в связи с тем, что канал сбыта в Индии пропал.

Алроса будет терпеть и дальше убытки пока не появится покупатель.

Рост шёл предыдущие года на новости: Россия, и Индия развивают сотрудничество в алмазной отрасли.

*Индия под американской экономикой*

Товар лежит на складах и тупо пылится. Без срока давности.

На дворе еще и преддверье кризиса. Все кто хоть ни много интересуется рынком, знает на чем падаем.

В такие моменты не до алмазов, народ по всему миру начинает меньше тратить. В некоторых странах кризис уже пришел.

Авто-репост. Читать в блоге >>>

Андрей Чернышёв, на 51% упала? И когда это она 140+ рублей стоила?

Shmikl, а как это у вас 51% от текущей цены 140р. получилось?

Аля, от какой цены должны упасть акции на 51%, чтоб получить сегодняшние 71+?

Я написал 140+, хотите точнее, то будет 146 с копейками. Какая разница, если Алроса и близко столько не стоила. Или Вы не прочитали коментарий на который я отвечал? Это не моя цифра — 51%!!! Это Андрей Чернышов каким-то образом ее получил.

Shmikl, так там именно это и написано, что упала на 51%, на 51%!

а не в два раза как вы там насчитали

Аля, у кого-то с арифметикой туго. Алроса стоила 107 рублей. Сейчас 71. ГДЕ ПАДЕНИЕ НА 51%?!

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: