Финаме

Финаме БКС Мир Инвестиций

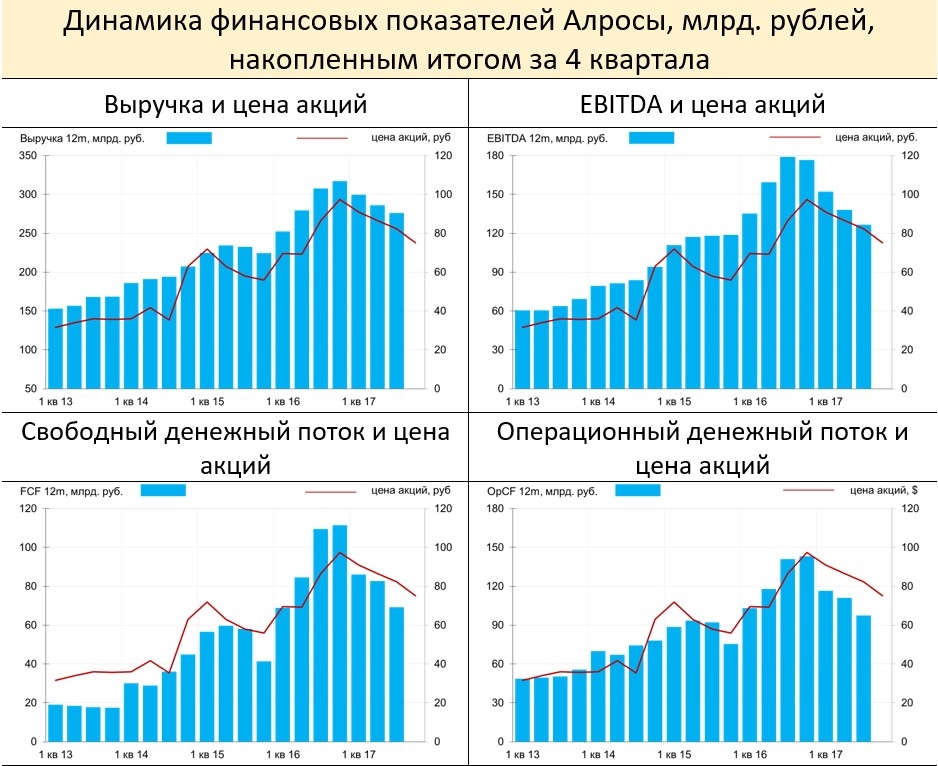

БКС Мир ИнвестицийСергей Кузнецов, Смотрел данные Минфина с 2003 года. Производство алмазов значительно не выросло. Цена выросла в 2 раза в долларах за карат и курс рубля вырос в 2 раза. Была выручка 60 ярдов, а сейчас больше 240. По выручке вроде всё нормально, а прибыль выросла кратно больше. Попробую покопаться.

khornickjaadle,

я тоже покумекаю, если что найду, сброшу сюда.

Сергей Кузнецов, Разобрался. То, что чистая прибыль была в 2003 году небольшая ( 6 ярдов) — это ни о чём. У алросы всегда выручка от реализации алмазов превышала себестоимость в 2 раза примерно, то есть в 2003 году выручка 60, себестоимость 29. Бизнес рос постоянно все 15 лет, но всегда выдерживается соотношение выручки и себестоимости с превышением первой в 2 раза. Если, например выручка будет 600 ярдов, то могут «нарисовать» себестоимость в 300 ярдов по логике. Как так получается — загадка… В общем, нужно следить за отчётностью.