Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСмотрю на Номинал АЛРОСА = 50к., сразу ФСК как живая перед глазами встает, тот же профиль номинала = 50к.…

не порядок, надо отключить электричество трейдерам у которых нет в портфеле ФСК ЕЭС… :)

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 532,9 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 5,79 |

| P/E | 6,3 |

| P/S | 1,7 |

| P/BV | 1,4 |

| EV/EBITDA | – |

| Див.доход ао | 8,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

72.36₽ -2.04%

-

А у кого она висит с 95р, купленная на фоне дивидендной эйфории, что делать? ливать сейчас или сразу застрелиться?)

Alex, брал выше 100 и не переживаю

1. ДД для оиквида слишком высокая

2. Чувашия должна обменять акции нурбы на акции мамки

3. Платить будут достойно т.к. бюджет чувашии нуждается в бабках

Евгений, Чувашия?

Тимофей Мартынов, Коммерсант печатает. www.kommersant.ru/doc/3436379

Дмитрий, сегодня и Доходъ репостнул эту же статью

А у кого она висит с 95р, купленная на фоне дивидендной эйфории, что делать? ливать сейчас или сразу застрелиться?)

Alex, брал выше 100 и не переживаю

1. ДД для оиквида слишком высокая

2. Чувашия должна обменять акции нурбы на акции мамки

3. Платить будут достойно т.к. бюджет чувашии нуждается в бабках А у кого она висит с 95р, купленная на фоне дивидендной эйфории, что делать? ливать сейчас или сразу застрелиться?)

А у кого она висит с 95р, купленная на фоне дивидендной эйфории, что делать? ливать сейчас или сразу застрелиться?)

Бродяга, с растущими показателями? Это после аварии на ключевом руднике и падения цен на алмазы?)))))

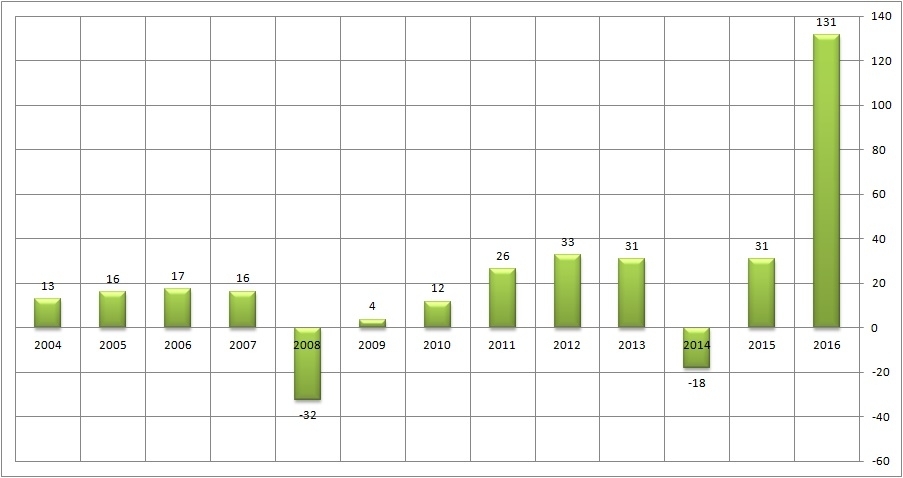

Антон К, в общем да, с растущими. Вот, например, изменение чистой прибыли с 2004 г. По итогам 2017 будет, видимо, около 90 млрд руб. — это меньше итога 2016 г., но существенно выше всех предыдущих лет. Сейчас-то понятно, что ситуация изменилась, но все же показатели же не падали последние 10 лет :)

АЛРОСА — очень хорошая компания. Монополист, государственная (это хорошо или плохо? ;) ), экспортер (это хорошо или плохо? ;) ), с растущими фин.показателями. Но сильнейший интерес к ее акциям был вызван высокими дивидендами (и доходностью) по итогам 2016 г. — полагаю, многие рассчитывали, что компания и дальше будет приносить 10%+ годовую доходность. Озвученные планы по чистой прибыли/дивидендам означают, что в ближайшие годы акционеры могут рассчитывать на 5,0-5,3 руб. на акцию (после НДФЛ). При текущей цене в 80 руб. это около 6,5% годовых — это меньше, чем ОФЗ. Итого: компания — хорошая, но покупать на долгосрочную перспективу пока рано. Полагаю, что после отчета за 2017 г. и осознания реальности сниженных дивидендов мы сможем увидеть более привлекательные цены — например, руб. 60-70 (можно даже прикинуть — чтобы дивиденд в 5,15 руб. давал доходность ОФЗ в 7,6% цена должна быть 68 руб.))

Бродяга, с растущими показателями? Это после аварии на ключевом руднике и падения цен на алмазы?)))))Тимофей Мартынов, Коммерсант печатает

Дмитрий, Коммерсант сам ничего не придумывает

они должны ссылаться на какой то документ или чье то мнение

хотя лично я с этим согласен

еще в начале года об этом говорил всем Алроса оптимистам

Тимофей, я то же не понимаю зачем Клоченок ее упорно тулит, вот и Элвис подумывает о замене Русала на Алросу. НЕ понимаю

not iron яй-цы, при этом Элвис советует покупать Алросу после плохого отчета!)Пора изменять надпись «дивиденды от 10% по текущим» в табличке снизу :)

Бродяга, вы о чем?

Тимофей Мартынов, там внизу страницы форума есть раздел «Факторы роста и падения акции», где перечислены «за» и «против» покупки. Там сейчас стоит надпись «дивиденды от 10% по текущим». Полагаю, что она уже не отвечает действительности- АЛРОСА - больше не дивитикер

Вышла новость, согласно которой Алроса будет направлять на дивиденды в ближайшие годы 45 млрд руб. и даже менее. Это 50% от прогнозируемой чистой прибыли по МСФО, плавно снижающейся от 90 до 85 млрд руб.

Таким образом, в ближайшие годы акционеры могут рассчитывать на 5,0-5,3 руб. на акцию (после НДФЛ). При текущей цене в 80 руб. это около 6,5% годовых — это меньше, чем приносят сейчас ОФЗ. Можно даже прикинуть — чтобы дивиденд в 5,15 руб. давал доходность ОФЗ в 7,6% цена должна быть 68 руб. Я полагаю, что после отчета за 2017 г. и осознания реальности сниженных дивидендов мы сможем увидеть более привлекательные цены — например, 60-70 руб.

При этом сама компания — очень хороший актив для включения в инвестиционные портфели на долгосрочный горизонт. Монополист, государственная (это хорошо или плохо? ;) ), экспортер (это хорошо или плохо? ;) ), с растущими фин.показателями. Но сильнейший интерес к ее акциям был вызван высокими дивидендами (и доходностью) по итогам 2016 г. — полагаю, многие рассчитывали, что компания и дальше будет приносить 10%+ годовую доходность. Теперь ситуация уже не выглядит столь же радужно.

Но для хорошей инвестиции важно не только то, чтобы компания была хорошей, но и чтобы цена покупки была привлекательной. Алроса — по текущей цене в 80 руб., на мой взгляд, — это не очень хорошая инвестиция. А вот Алроса по 60 руб. — уже значительно лучше. Подождем весны и годового отчета по МСФО

Пора изменять надпись «дивиденды от 10% по текущим» в табличке снизу :)

Бродяга, вы о чем?АЛРОСА — очень хорошая компания. Монополист, государственная (это хорошо или плохо? ;) ), экспортер (это хорошо или плохо? ;) ), с растущими фин.показателями. Но сильнейший интерес к ее акциям был вызван высокими дивидендами (и доходностью) по итогам 2016 г. — полагаю, многие рассчитывали, что компания и дальше будет приносить 10%+ годовую доходность. Озвученные планы по чистой прибыли/дивидендам означают, что в ближайшие годы акционеры могут рассчитывать на 5,0-5,3 руб. на акцию (после НДФЛ). При текущей цене в 80 руб. это около 6,5% годовых — это меньше, чем ОФЗ. Итого: компания — хорошая, но покупать на долгосрочную перспективу пока рано. Полагаю, что после отчета за 2017 г. и осознания реальности сниженных дивидендов мы сможем увидеть более привлекательные цены — например, руб. 60-70 (можно даже прикинуть — чтобы дивиденд в 5,15 руб. давал доходность ОФЗ в 7,6% цена должна быть 68 руб.))

Бродяга, вы подвели жирную черту, больше нечего и добавить.- АЛРОСА — очень хорошая компания. Монополист, государственная (это хорошо или плохо? ;) ), экспортер (это хорошо или плохо? ;) ), с растущими фин.показателями. Но сильнейший интерес к ее акциям был вызван высокими дивидендами (и доходностью) по итогам 2016 г. — полагаю, многие рассчитывали, что компания и дальше будет приносить 10%+ годовую доходность. Озвученные планы по чистой прибыли/дивидендам означают, что в ближайшие годы акционеры могут рассчитывать на 5,0-5,3 руб. на акцию (после НДФЛ). При текущей цене в 80 руб. это около 6,5% годовых — это меньше, чем ОФЗ. Итого: компания — хорошая, но покупать на долгосрочную перспективу пока рано. Полагаю, что после отчета за 2017 г. и осознания реальности сниженных дивидендов мы сможем увидеть более привлекательные цены — например, руб. 60-70 (можно даже прикинуть — чтобы дивиденд в 5,15 руб. давал доходность ОФЗ в 7,6% цена должна быть 68 руб.))

Тимофей, согласен с твоим видением Алросы, но где брать бабло, чтобы торчать в таких акциях годами.

not iron яй-цы, количество бабла у тебя на счете — это один из ключевых факторов который определяет стратегию инвестицийТимофей, я то же не понимаю зачем Клоченок ее упорно тулит, вот и Элвис подумывает о замене Русала на Алросу. НЕ понимаю

not iron яй-цы, думаю что Олег покупал акцию существенно дешевле

контора монополист, Олег такие любит

кроме того у Олега очень длинный горизонт инвестирования

в целом то Алроса неплохая компания, поэтому держать ее можно в портфеле

просто в моменте я там не вижу драйверов особо

Тимофей, согласен с твоим видением Алросы, но где брать бабло, чтобы торчать в таких акциях годами.Тимофей, я то же не понимаю зачем Клоченок ее упорно тулит, вот и Элвис подумывает о замене Русала на Алросу. НЕ понимаю

not iron яй-цы, думаю что Олег покупал акцию существенно дешевле

контора монополист, Олег такие любит

кроме того у Олега очень длинный горизонт инвестирования

в целом то Алроса неплохая компания, поэтому держать ее можно в портфеле

просто в моменте я там не вижу драйверов особоТимофей Мартынов, Коммерсант печатает

Дмитрий, Коммерсант сам ничего не придумывает

они должны ссылаться на какой то документ или чье то мнение

хотя лично я с этим согласен

еще в начале года об этом говорил всем Алроса оптимистам

Тимофей, я то же не понимаю зачем Клоченок ее упорно тулит, вот и Элвис подумывает о замене Русала на Алросу. НЕ понимаюТимофей Мартынов, Коммерсант печатает

Дмитрий, Коммерсант сам ничего не придумывает

они должны ссылаться на какой то документ или чье то мнение

хотя лично я с этим согласен

еще в начале года об этом говорил всем Алроса оптимистамАЛРОСАне вернется к рекорду — До 2021 года дивиденды не превысят 44 млрд руб. в год — Алмазодобывающая АЛРОСА, выплатившая за 2016 год рекордные дивиденды в 65,77 млрд руб., ожидает снижения прибыли и выплат до 2020 года из-за изменения структуры добычи.

Дмитрий, это кто так решил? Сама Алроса так прогнозирует или кто?

Тимофей Мартынов, Коммерсант печатает. www.kommersant.ru/doc/3436379

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: