De Beers смягчает правила покупки сайтхолдеров на фоне спада на рынке.

July 16, 2024

De Beers расширит свою гибкость в этом месяце, поскольку горнодобывающая компания реагирует на спад на рынке, ограничивая предложение, а не снижая цены.

Компания позволит сайтхолдерам выводить определенные товары из квот необработанных алмазов и запрашивать более крупные, чем обычно, выкуп, сообщила компания клиентам на прошлой неделе.

Июльский прогноз, который начнется в следующий понедельник, происходит на фоне роста запасов и падения цен в блестящем секторе, особенно в Индии. Клиенты De Beers ожидают, что компания будет поддерживать цены на сырье, чтобы избежать наводнения рынка и дальнейшего негативного влияния на бриллианты.

Политика продаж De Beers была в центре внимания во время недавних кризисов из-за проблем, с которыми сталкиваются производители при получении прибыли от необработанного сырья. Последние льготы распространяются на широкий спектр товаров, но сосредоточены на товарах, рентабельность которых была особенно низкой, сообщили источники.

Система контрактных продаж De Beers, которая вознаграждает сайтхолдеров, которые покупают их полную квоту, также подверглась критике за то, что она оказывает давление на средний транспорт с целью накопления нежелательных запасов.

На предстоящей торговой сессии сайтхолдеры смогут отказаться до половины лотов в трех коробках сырья среднего и высшего качества до 3 гранеров (0,75 карата), говорится в записке De Beers, которую она разослала сайтхолдерам в пятницу. Как правило, отказ от покупки приводит к сокращению квот сайтхолдеров в будущие периоды действия контрактов.

Клиенты обогатительных фабрик — ограночных предприятий в странах-производителях алмазов, таких как Ботсвана — могут извлекать партии из еще 21 ящика, говорится в записке. Лот – это подкатегория товаров внутри коробки.

Кроме того, De Beers позволит сайтхолдерам продавать до 30% определенных необработанных алмазов в каратном весе обратно горнодобывающей компании, что не повлияет на будущие распределения. Эта концессия на обратный выкуп, которая обычно ограничена 10%, будет применяться к 13 коробкам, а также к четырем категориям неагрегированных товаров из намибийских операций горнодобывающей компании.

Представитель De Beers отказался комментировать детали в понедельник, но подтвердил, что компания «предоставляет сайтхолдерам некоторые элементы гибкости поставок для поддержки их требований». Корректировки произошли «в свете преобладающих условий в отрасли», говорится в записке для сайтхолдеров.

Повышенная гибкость обычно сопровождает стабильные цены, поскольку De Beers использует эти механизмы для ограничения потерь сайтхолдеров без необходимости продавать дешевле. Клиенты могут выбрать оставить себе самые выгодные предметы и оставить остальные.

Инсайдеры грубого рынка ожидают, что продажи на рынке составят менее 200 миллионов долларов — по сравнению с 315 миллионами долларов в июне 2024 года и 411 миллионами долларов в июле 2023 года — поскольку сайтхолдеры пользуются гибкостью. Июль традиционно является более медленным периодом для продаж алмазов, а рынок набирает обороты в августе, поскольку отрасль готовится к праздничному сезону. De Beers не будет публиковать общий объем продаж для этого проекта, перейдя вместо этого к квартальной отчетности.

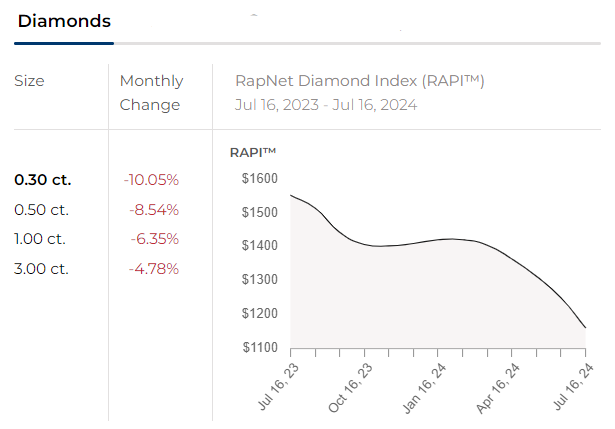

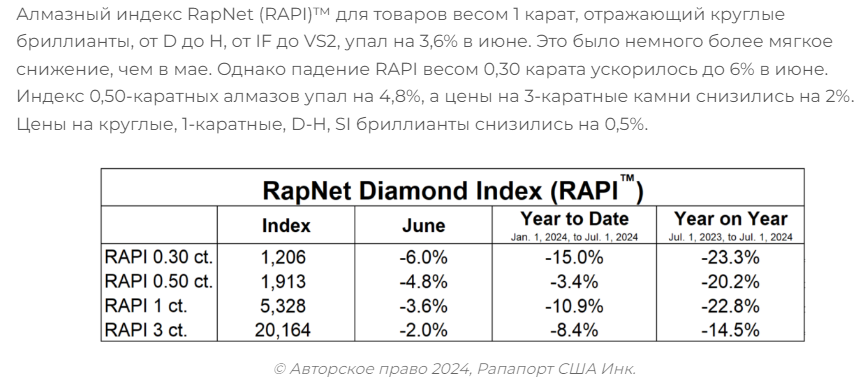

Тем не менее, снижение цен необходимо, учитывая несоответствие между грубыми и отполированными оценками, утверждают сайтхолдеры. Индекс RapNet Diamond Index (RAPI)™ для бриллиантов весом 1 карат, отражающий круглые алмазы, бриллианты D к H, от IF до VS2, упал на 3,6% в июне и упал на 10,9% в первой половине года. Снижение цен на изделия весом 0,30 карата было еще более резким.

«Они считают, что гибкости достаточно на месяцы вперед», — сказал один из инсайдеров рынка Rapaport News в понедельник. «Многие не думают, что это ответ».

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

0,3 карата на 01.07.2024г: 1206 (-23,3% г/г)")