Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийС сайта Алросы: «20 августа 2021 г. – Наблюдательный совет АЛРОСА одобрил выплату 200 млн рублей на строительство домов в селе Бясь-Кюель Горного улуса Якутии, пострадавшего в результате лесных пожаров. Средства будут направлены на восстановление жилых домов и объектов хозяйственной инфраструктуры.»

То есть Набсовет уже собирался. Ни слова про дивы…

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 298,5 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 11,8 |

| P/S | 1,5 |

| P/BV | 0,7 |

| EV/EBITDA | 6,7 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

40.53₽ -0.86%

-

АЛРОСА оценивает возможность перевода тяжелой техники на СПГ.

АЛРОСА оценивает возможность перевода тяжелой техники на СПГ.

www.metalinfo.ru/ru/news/128841 пишет

пишет

t.me/costofstocks/1332

На прилагаемой картинке, взятой из годового отчета АЛРОСА (ALRS), показана мировая добыча алмазов 💎 и доли рынка главных игроков. Основными конкурентами АЛРОСА на мировом алмазном рынке на протяжении последних лет являются компании De Beers, Rio Tinto и Petra Diamonds.

Несмотря на произошедшее в 2020 г. снижение объемов мировой добычи алмазов на ~21%, которое объясняется падением спроса на алмазы из-за влияния пандемии COVID-19, Группа сохранила свою долю на уровне 28% в натуральном выражении, добыв 30 млн карат алмазов и являясь лидером по этому показателю. Согласно данным компании, объем запасов алмазов АЛРОСА составляет 1,1 млрд карат. При сохранении существующих объемов добычи ⚒, данных доказанных запасов (Life Mine) хватит примерно на 36 лет деятельности.

#alrs #презентации_отчеты

АЛРОСА переведет свою тяжелую технику на газодизельный режим с использованием СПГ, сэкономит ₽500 млн в год

АЛРОСА переведет свою тяжелую технику на газодизельный режим с использованием СПГ, сэкономит ₽500 млн в год

АЛРОСА рассматривает возможность перевода парка большегрузных карьерных самосвалов и автопоездов на газодизельный режим с использованием сжиженного природного газа (СПГ).

Это позволит снизить себестоимость открытых горных работ, повысить операционную эффективность и улучшить показатели экологичности оборудования, снизив выбросы на треть.

Ежегодная экономия оценивается в сумму до 0,5 млрд рублей. Проект будет иметь экологический эффект – выброс парниковых газов будет сокращен на 20-30% в СО2-эквиваленте.

источник

Авто-репост. Читать в блоге >>>

Диалог с компанией Алроса

🔔На нашем ютуб-канале стартовала конференция с компанией “Алроса”, крупным производителем алмазов.

На конференции вы узнаете, стоит ли сейчас покупать акции компании, на какие дивиденды могут рассчитывать акционеры, а также эксперты ответят на ваши вопросы.

Подключайся :)На конференции вы узнаете:

🔹 стоит ли сейчас покупать акции компании

🔹 на какие дивиденды могут рассчитывать акционеры

🔹 как развиваются зарубежные проекты «Алросы»

🔹 также мы ответим на ваши вопросы

Авто-репост. Читать в блоге >>>

ВТБ брокер, м-да…Диалог с компанией Алроса

🔔На нашем ютуб-канале стартовала конференция с компанией “Алроса”, крупным производителем алмазов.

На конференции вы узнаете, стоит ли сейчас покупать акции компании, на какие дивиденды могут рассчитывать акционеры, а также эксперты ответят на ваши вопросы.

Подключайся :)На конференции вы узнаете:

🔹 стоит ли сейчас покупать акции компании

🔹 на какие дивиденды могут рассчитывать акционеры

🔹 как развиваются зарубежные проекты «Алросы»

🔹 также мы ответим на ваши вопросы

Авто-репост. Читать в блоге >>>

ВТБ брокер, А вы как поняли его ответ по поводу дивидендов? По человеку видно что он профессионал, но этот вопрос как-то странно осветил. Не ограничился просто официальной формулировкой по схеме выплаты, а начал ссылаться на акционеров, как бы заранее извиняясь… Так на валидол весь профит и потратишь…- Алроса примет решение по руднику Мир в конце 21 - начале 22 гг

начальник управления по корпоративным финансам "Алросы" Сергей Тахиев в ходе онлайн-конференции инвестиционной компании БКС.

«Решение будет принято где-то в конце этого года — начале следующего года»

Запасы рудника, в случае его восстановления, дадут прирост показателю EBITDA компании на 20-25%.

Решение о восстановлении будет зависеть не только от экономической составляющей, но и от безопасности производства.

«Алроса» может принять решение по руднику «Мир» в конце 2021 г. — начале 2022 г. (fomag.ru)«Если есть риск повторения этой ситуации (аварии 2017 года — прим. ТАСС), то мы это не делаем»

Авто-репост. Читать в блоге >>>  Диалог с компанией Алроса

Диалог с компанией Алроса🔔На нашем ютуб-канале стартовала конференция с компанией “Алроса”, крупным производителем алмазов.

На конференции вы узнаете, стоит ли сейчас покупать акции компании, на какие дивиденды могут рассчитывать акционеры, а также эксперты ответят на ваши вопросы.

Подключайся :)На конференции вы узнаете:

🔹 стоит ли сейчас покупать акции компании

🔹 на какие дивиденды могут рассчитывать акционеры

🔹 как развиваются зарубежные проекты «Алросы»

🔹 также мы ответим на ваши вопросы

Авто-репост. Читать в блоге >>>Алроса. Обзор финансовых показателей 2-го квартала 2021 года

Алроса опубликовала финансовые результаты по МСФО за 2-й квартал 2021 года. Продажи компании за этот отчетный период были уже известны, поэтому справедливо было ждать хорошие результаты. Отчет и правда оказался успешным, но свободный денежный поток оказался ниже моих ожиданий, но обо всем по порядку.

Выручка во 2-м квартале составила 92,5 млрд руб. и выросла на 927% относительно прошлого года и на 4% относительно предыдущего квартала.

Операционная прибыль во 2-м квартале составила 37,0 млрд руб. против убытка годом ранее. Относительно предыдущего квартала рост составил 24%, при сопоставимой выручке операционная прибыль увеличилась благодаря росту цен на алмазы и меньшему объему продаж. Если рассматривать в разрезе 2-х кварталов, то лучше показатель был только в 2016 году.

Авто-репост. Читать в блоге >>>

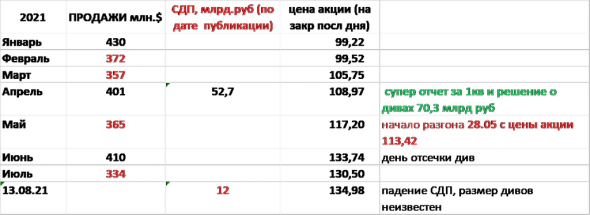

Алексей Мидаков, внимательно прочел, очень качественный анализ, подкупает доступность для понимания, даже если нет фин образования. Хотел бы добавить, что на формирование курса именно этой бумаги заметно большее влияние, чем отчетность, имеют действия маркетмейкеров. Это видно, если проанализировать часовые графики последних 3 месяцев. Они не корреллируют с датами публикаций отчетности и новостным фоном, цикличная волатильность, как по расписанию. Текущие котировки для ММ некомфортны, судя по объемам, которые они тратили для вывоза бумаги вверх. Развести толпу на покупки с текущего уровня слишком дорого и пока не на чем (по отчетности). Вероятно ММ снова активно подключатся на факте объявления дивов, но только если курс ниже 130 будет. Цена то уже сейчас как в день отсечки по дивам 9.54р Так что нам остается только ждать просадки чтобы перезайти.Любопытно, за последнюю неделю сразу на нескольких топовых инвестфорумах завелось несколько таких «Дмитрий Иванычей», которые пишут исключительно про Алросу и исключительно в негативе, типа 110 справедливая цена Алки и все такое. К чему бы это? Не иначе как к закупу под скорые дивы :D

LynxC, с каких пор цена 110 на Алку это негатив? Могу напомнить — с начала июня,10 недель назад, когда кукел в гору повез. А долгое время 110 была очень хорошая цена. И будет очень скоро, после того как 3 рубля дивов в октябре отыграем. давайте лучше коллективную просьбу трудящихся Его Величеству Кукловоду отправим — везите назад к норме, какая вам разница, если вокруг 110 на 10руб вверх-вниз возить, так хотя бы физики спокойны будут

Дмитрий Иванович, полностью согласен, многие вообще перестали месячные графики смотреть видимо и где там алроса сейчас.

Александр Боряев, Она еще даже расти не начала.

ровный, Это неуважительно к участникам форума. Вам привели пример реальных цифр, а вы в ответ виртуальный график ТА, над которым трейдеры давно уже ржут из-за действий ММ. Вопрос то конкретный- соответствие цены акции (109-114) апрельским показателям это документальный факт, несоответствие текущей цены акции (135-140) текущим показателям тоже очевидный факт. Аргумент — потому что апрельские данные и прогнозы были на порядок лучше. Есть обоснование, что это не так?

Дмитрий Иванович, ну так ради примера. Осенью пройдут выборы, после чего бакс летит к сотне. Соответственно компания имеющая валютную выручку получает огромный плюс. И тогда срабатывает технический анализ.

В качестве второго аргумента можете добавить неостанавливающийся печатный станок, который переставляет ценник везде.

КОТ ЛЕОПОЛЬД, Прокачал ваш сценарий, факты за и против:

1. западные инвесторы перед выборами в РФ КАК ПРАВИЛО выходят из российских бумаг

2. при сильной девальвации рынок акций РФ сначала валится сильно вниз.

3. Геополитика. Больше 13 миллионов физиков на фондовом рынке сделали фин.систему РФ более уязвимой перед санкционной атакой, особенно если атака будет совмещена с глубокой коррекцией СиП (дату коррекции назначит ФРС). Раньше такой массы физиков в бумагах не сидело (да еще с плечами), рисковать политической стабильностью желающих нет. Судя по всему, среди кураторов фин.системы РФ «есть мнение» начать потихоньку сдувать пузырь в бумагах российских эмитентов. В пользу этого говорит тот факт, только на РБК за последний месяц тема рисков для массы физиков в бумагах дважды обсуждалась аналитиками и представителями ЦБ, из того что только я лично видел, хотя ящик редко смотрю.

В эту версию хорошо укладывается полная отмена дивов Русалом в пятницу ( могли же просто порезать сумму). Дерипаска не простой олигарх, он в курсе политики партии. Посмотрим что в эту пятницу решит ВОСА Северстали.

4. Алроса важный компонент финсистемы РФ (как ресурс для ЗВР), поэтому с Иванова спрашивают в первую очередь за стабильность производства, запасы и валютную выручку. Не за наши дивы точно. А дивы для ведомств и в местный бюджет – это проблемы уже других чиновников, члены Набсовета вряд ли готовы, что на них переведут стрелки через два-три квартала, если что.

В этом контексте фраза «Обладаем достаточными ресурсами для выплаты 100% FCF за I полугодие, но финальное решение за акционерами» означает перевод ответственности за последствия на других чиновников (Иванов то топит за производство, ему же потом отдуваться). Тем более у Набсовета Алросы уже есть прецедент – коррекция акций Русала после отмены дивов. Ничего особо страшного с бумагой не случилось.

Выводы:

вероятнее всего до выборов мы увидим коррекцию цены акции Алросы к норме апреля, далее пару недель боковика, и если после выборов все ок, быстрый рост до 125 в день отсечки (с бонусом рублей 5-10 от кукела). Думаю, ждать выборов сидя в бумаге нет смысла, выгоднее перезайти недельки через 3-4.

Дмитрий Иванович, Только вот физиков на нашей бирже оказалось на много меньше чем заявленно!)) многие счета оказались просто пустышками, или заморожеными, на которых не более 10 тыс рублей!))

Евгений Галеев, Просто для многих-НОВЫХ «испеченных» инвесторов из депозитов- ЭТО КАК КАЗИНО- из 90х??? У 95 % новых — нет понятия, что для инвестиций, трейдинга(среднесрочного, краткосрочного надо — много — читать, счетать, сравнивать и прикидывать(как я выражаюсь- «хрен к носу»- «че по чем»)???

Chef, я как раз из новоиспеченных, но случай клинический, так как есть большой опыт в бизнесе. Полгода изучал и сравнивал, ставил опыты на себе, даже в шорт вставал в день отсечки по Севке и умудрился заработать.Но как человек из бизнеса я просто охренел от того, что происходит на рынке акций РФ. Хомяку поможет только один ваш совет — читать. Все остальное делают бесполезным действия маркетмейкеров. Так что только эрудиция, интуиция и удача. Иначе бы макака в эксперименте не показала бы результат лучше трейдеров.

ВЗГЛЯД: «Велес Капитал» подтверждает рекомендацию «покупать» для акций АЛРОСА

Роман Ранний, большая просьба передать вашим коллегам мой предыдущий коммент и пожелание, если совесть не включается, включить хотя бы мозг. Не стоит так откровенно грабить хомяков, так вы быстро уничтожите свою кормовую базу :-)

если есть желание зарабатывать на волатильности, возите бумагу без сильного отрыва от обоснованной цены

Дмитрий Иванович, если вы про «Велес Капитал», то я их не знаю

Роман Ранний, а какая у вас была цель, когда ссылались на них при летящей вниз бумаге? Кровная месть? :-)

Дмитрий Иванович, обсудить рекомендацию

Роман Ранний, я тут в ходе обсуждения за свои аргументы уже огрёб от бескорыстных аналитиков, в агентуру записали. А вы сами как оцениваете прогноз цены 163 учитывая приведенные мной цифры из отчетности Алросы и соответствующие им котировки? Алроса. Обзор финансовых показателей 2-го квартала 2021 года

Алроса. Обзор финансовых показателей 2-го квартала 2021 годаАлроса опубликовала финансовые результаты по МСФО за 2-й квартал 2021 года. Продажи компании за этот отчетный период были уже известны, поэтому справедливо было ждать хорошие результаты. Отчет и правда оказался успешным, но свободный денежный поток оказался ниже моих ожиданий, но обо всем по порядку.

Выручка во 2-м квартале составила 92,5 млрд руб. и выросла на 927% относительно прошлого года и на 4% относительно предыдущего квартала.

Операционная прибыль во 2-м квартале составила 37,0 млрд руб. против убытка годом ранее. Относительно предыдущего квартала рост составил 24%, при сопоставимой выручке операционная прибыль увеличилась благодаря росту цен на алмазы и меньшему объему продаж. Если рассматривать в разрезе 2-х кварталов, то лучше показатель был только в 2016 году.

Авто-репост. Читать в блоге >>>

ВЗГЛЯД: «Велес Капитал» подтверждает рекомендацию «покупать» для акций АЛРОСА

Роман Ранний, большая просьба передать вашим коллегам мой предыдущий коммент и пожелание, если совесть не включается, включить хотя бы мозг. Не стоит так откровенно грабить хомяков, так вы быстро уничтожите свою кормовую базу :-)

если есть желание зарабатывать на волатильности, возите бумагу без сильного отрыва от обоснованной цены

Дмитрий Иванович, если вы про «Велес Капитал», то я их не знаю

Роман Ранний, а какая у вас была цель, когда ссылались на них при летящей вниз бумаге? Кровная месть? :-)

Дмитрий Иванович, обсудить рекомендацию

Любопытно, за последнюю неделю сразу на нескольких топовых инвестфорумах завелось несколько таких «Дмитрий Иванычей», которые пишут исключительно про Алросу и исключительно в негативе, типа 110 справедливая цена Алки и все такое. К чему бы это? Не иначе как к закупу под скорые дивы :D

LynxC, с каких пор цена 110 на Алку это негатив? Могу напомнить — с начала июня,10 недель назад, когда кукел в гору повез. А долгое время 110 была очень хорошая цена. И будет очень скоро, после того как 3 рубля дивов в октябре отыграем. давайте лучше коллективную просьбу трудящихся Его Величеству Кукловоду отправим — везите назад к норме, какая вам разница, если вокруг 110 на 10руб вверх-вниз возить, так хотя бы физики спокойны будут

Дмитрий Иванович, полностью согласен, многие вообще перестали месячные графики смотреть видимо и где там алроса сейчас.

Александр Боряев, Она еще даже расти не начала.

ровный, Это неуважительно к участникам форума. Вам привели пример реальных цифр, а вы в ответ виртуальный график ТА, над которым трейдеры давно уже ржут из-за действий ММ. Вопрос то конкретный- соответствие цены акции (109-114) апрельским показателям это документальный факт, несоответствие текущей цены акции (135-140) текущим показателям тоже очевидный факт. Аргумент — потому что апрельские данные и прогнозы были на порядок лучше. Есть обоснование, что это не так?

Дмитрий Иванович, ну так ради примера. Осенью пройдут выборы, после чего бакс летит к сотне. Соответственно компания имеющая валютную выручку получает огромный плюс. И тогда срабатывает технический анализ.

В качестве второго аргумента можете добавить неостанавливающийся печатный станок, который переставляет ценник везде.

КОТ ЛЕОПОЛЬД, Прокачал ваш сценарий, факты за и против:

1. западные инвесторы перед выборами в РФ КАК ПРАВИЛО выходят из российских бумаг

2. при сильной девальвации рынок акций РФ сначала валится сильно вниз.

3. Геополитика. Больше 13 миллионов физиков на фондовом рынке сделали фин.систему РФ более уязвимой перед санкционной атакой, особенно если атака будет совмещена с глубокой коррекцией СиП (дату коррекции назначит ФРС). Раньше такой массы физиков в бумагах не сидело (да еще с плечами), рисковать политической стабильностью желающих нет. Судя по всему, среди кураторов фин.системы РФ «есть мнение» начать потихоньку сдувать пузырь в бумагах российских эмитентов. В пользу этого говорит тот факт, только на РБК за последний месяц тема рисков для массы физиков в бумагах дважды обсуждалась аналитиками и представителями ЦБ, из того что только я лично видел, хотя ящик редко смотрю.

В эту версию хорошо укладывается полная отмена дивов Русалом в пятницу ( могли же просто порезать сумму). Дерипаска не простой олигарх, он в курсе политики партии. Посмотрим что в эту пятницу решит ВОСА Северстали.

4. Алроса важный компонент финсистемы РФ (как ресурс для ЗВР), поэтому с Иванова спрашивают в первую очередь за стабильность производства, запасы и валютную выручку. Не за наши дивы точно. А дивы для ведомств и в местный бюджет – это проблемы уже других чиновников, члены Набсовета вряд ли готовы, что на них переведут стрелки через два-три квартала, если что.

В этом контексте фраза «Обладаем достаточными ресурсами для выплаты 100% FCF за I полугодие, но финальное решение за акционерами» означает перевод ответственности за последствия на других чиновников (Иванов то топит за производство, ему же потом отдуваться). Тем более у Набсовета Алросы уже есть прецедент – коррекция акций Русала после отмены дивов. Ничего особо страшного с бумагой не случилось.

Выводы:

вероятнее всего до выборов мы увидим коррекцию цены акции Алросы к норме апреля, далее пару недель боковика, и если после выборов все ок, быстрый рост до 125 в день отсечки (с бонусом рублей 5-10 от кукела). Думаю, ждать выборов сидя в бумаге нет смысла, выгоднее перезайти недельки через 3-4.

Дмитрий Иванович, Только вот физиков на нашей бирже оказалось на много меньше чем заявленно!)) многие счета оказались просто пустышками, или заморожеными, на которых не более 10 тыс рублей!))

Евгений Галеев, Просто для многих-НОВЫХ «испеченных» инвесторов из депозитов- ЭТО КАК КАЗИНО- из 90х??? У 95 % новых — нет понятия, что для инвестиций, трейдинга(среднесрочного, краткосрочного надо — много — читать, счетать, сравнивать и прикидывать(как я выражаюсь- «хрен к носу»- «че по чем»)???Любопытно, за последнюю неделю сразу на нескольких топовых инвестфорумах завелось несколько таких «Дмитрий Иванычей», которые пишут исключительно про Алросу и исключительно в негативе, типа 110 справедливая цена Алки и все такое. К чему бы это? Не иначе как к закупу под скорые дивы :D

LynxC, с каких пор цена 110 на Алку это негатив? Могу напомнить — с начала июня,10 недель назад, когда кукел в гору повез. А долгое время 110 была очень хорошая цена. И будет очень скоро, после того как 3 рубля дивов в октябре отыграем. давайте лучше коллективную просьбу трудящихся Его Величеству Кукловоду отправим — везите назад к норме, какая вам разница, если вокруг 110 на 10руб вверх-вниз возить, так хотя бы физики спокойны будут

Дмитрий Иванович, полностью согласен, многие вообще перестали месячные графики смотреть видимо и где там алроса сейчас.

Александр Боряев, Она еще даже расти не начала.

ровный, Это неуважительно к участникам форума. Вам привели пример реальных цифр, а вы в ответ виртуальный график ТА, над которым трейдеры давно уже ржут из-за действий ММ. Вопрос то конкретный- соответствие цены акции (109-114) апрельским показателям это документальный факт, несоответствие текущей цены акции (135-140) текущим показателям тоже очевидный факт. Аргумент — потому что апрельские данные и прогнозы были на порядок лучше. Есть обоснование, что это не так?

Дмитрий Иванович, ну так ради примера. Осенью пройдут выборы, после чего бакс летит к сотне. Соответственно компания имеющая валютную выручку получает огромный плюс. И тогда срабатывает технический анализ.

В качестве второго аргумента можете добавить неостанавливающийся печатный станок, который переставляет ценник везде.

КОТ ЛЕОПОЛЬД, Прокачал ваш сценарий, факты за и против:

1. западные инвесторы перед выборами в РФ КАК ПРАВИЛО выходят из российских бумаг

2. при сильной девальвации рынок акций РФ сначала валится сильно вниз.

3. Геополитика. Больше 13 миллионов физиков на фондовом рынке сделали фин.систему РФ более уязвимой перед санкционной атакой, особенно если атака будет совмещена с глубокой коррекцией СиП (дату коррекции назначит ФРС). Раньше такой массы физиков в бумагах не сидело (да еще с плечами), рисковать политической стабильностью желающих нет. Судя по всему, среди кураторов фин.системы РФ «есть мнение» начать потихоньку сдувать пузырь в бумагах российских эмитентов. В пользу этого говорит тот факт, только на РБК за последний месяц тема рисков для массы физиков в бумагах дважды обсуждалась аналитиками и представителями ЦБ, из того что только я лично видел, хотя ящик редко смотрю.

В эту версию хорошо укладывается полная отмена дивов Русалом в пятницу ( могли же просто порезать сумму). Дерипаска не простой олигарх, он в курсе политики партии. Посмотрим что в эту пятницу решит ВОСА Северстали.

4. Алроса важный компонент финсистемы РФ (как ресурс для ЗВР), поэтому с Иванова спрашивают в первую очередь за стабильность производства, запасы и валютную выручку. Не за наши дивы точно. А дивы для ведомств и в местный бюджет – это проблемы уже других чиновников, члены Набсовета вряд ли готовы, что на них переведут стрелки через два-три квартала, если что.

В этом контексте фраза «Обладаем достаточными ресурсами для выплаты 100% FCF за I полугодие, но финальное решение за акционерами» означает перевод ответственности за последствия на других чиновников (Иванов то топит за производство, ему же потом отдуваться). Тем более у Набсовета Алросы уже есть прецедент – коррекция акций Русала после отмены дивов. Ничего особо страшного с бумагой не случилось.

Выводы:

вероятнее всего до выборов мы увидим коррекцию цены акции Алросы к норме апреля, далее пару недель боковика, и если после выборов все ок, быстрый рост до 125 в день отсечки (с бонусом рублей 5-10 от кукела). Думаю, ждать выборов сидя в бумаге нет смысла, выгоднее перезайти недельки через 3-4.

Дмитрий Иванович, Только вот физиков на нашей бирже оказалось на много меньше чем заявленно!)) многие счета оказались просто пустышками, или заморожеными, на которых не более 10 тыс рублей!))

Евгений Галеев, У нас как всегда — миллион туда, миллион сюда :-) А мои аргументы работают как в советском анекдоте про Сталина " предложение покрасить Кремль в желтый цвет не прошло, зато по первому вопросу разногласий нэт" Помните такой?Дмитрий Иванович, ну не 18, а 11 в лучшем варианте.

КОТ ЛЕОПОЛЬД, какой смысл беседовать с этим персонажем? Чел и здесь и на инвестинге несет одну и ту же дичь, причем зарегился явно для давления на Алку yadi.sk/i/-cllaSPSxFtW2w. Агенты, они такие — не палятся совсем )

LynxC, а на аргументы можете аргументами ответить? Вот вы здесь в форуме писали в пятницу что «дивы вообще не принципиально», вот это точно дичь. Или ваш мозг это не усваивает?Промежуточный дивиденд Алроса может составить 9 рублей на акцию — Промсвязьбанк

EBITDA АЛРОСы во 2 квартале составила 45,5 млрд рублей, выше прогноза

EBITDA АЛРОСы во 2 квартале 2021 г. составила 45,5 млрд рублей, что на 36% выше уровня предыдущего квартала. Консолидированная выручка по МСФО выросла на 3% к предыдущему периоду — до 94 млрд рублей на фоне восстановления цен на алмазное сырье (рост на 7%) и улучшения структуры продаж. Чистая прибыль повысилась на 26% ко 2 кварталу, до 30,2 млрд руб., благодаря росту рентабельности продаж.

Мы оцениваем представленную отчетность как ожидаемо сильную. Прогноз компании позволяет ожидать хороших результатов в целом по 2021 году. Мы смотрим на АЛРОСу как на крепкую дивидендную историю. В соответствии с дивидендной политикой мы ожидаем, что промежуточный дивиденд может составить 9 рублей на акцию. Имеющиеся в распоряжении компании денежные средства превысили долг компании, обеспечив отрицательный показатель долговой нагрузки (Чистый долг/EBITDA: -0,2х). Он позволяет выплачивать АЛРОСА 100% свободного денежного потока. Наша оценка справедливой стоимости акции — 148 рублей с рекомендацией «покупать».

Промсвязьбанк

Авто-репост. Читать в блоге >>>

stanislava, форум для обмена мнениями, а вы уже в который раз вместо комментов постите одинаковые таблички, которые все уже сто раз видели. У вас свое мнение есть, или ваша цель форум замусорить?

Дмитрий Иванович, ну не 18, а 11 в лучшем варианте.

КОТ ЛЕОПОЛЬД, какой смысл беседовать с этим персонажем? Чел и здесь и на инвестинге несет одну и ту же дичь, причем зарегился явно для давления на Алку yadi.sk/i/-cllaSPSxFtW2w. Агенты, они такие — не палятся совсем )- Промежуточный дивиденд Алроса может составить 9 рублей на акцию - Промсвязьбанк

EBITDA АЛРОСы во 2 квартале составила 45,5 млрд рублей, выше прогноза

EBITDA АЛРОСы во 2 квартале 2021 г. составила 45,5 млрд рублей, что на 36% выше уровня предыдущего квартала. Консолидированная выручка по МСФО выросла на 3% к предыдущему периоду — до 94 млрд рублей на фоне восстановления цен на алмазное сырье (рост на 7%) и улучшения структуры продаж. Чистая прибыль повысилась на 26% ко 2 кварталу, до 30,2 млрд руб., благодаря росту рентабельности продаж.

Мы оцениваем представленную отчетность как ожидаемо сильную. Прогноз компании позволяет ожидать хороших результатов в целом по 2021 году. Мы смотрим на АЛРОСу как на крепкую дивидендную историю. В соответствии с дивидендной политикой мы ожидаем, что промежуточный дивиденд может составить 9 рублей на акцию. Имеющиеся в распоряжении компании денежные средства превысили долг компании, обеспечив отрицательный показатель долговой нагрузки (Чистый долг/EBITDA: -0,2х). Он позволяет выплачивать АЛРОСА 100% свободного денежного потока. Наша оценка справедливой стоимости акции — 148 рублей с рекомендацией «покупать».

Промсвязьбанк

Авто-репост. Читать в блоге >>>

Любопытно, за последнюю неделю сразу на нескольких топовых инвестфорумах завелось несколько таких «Дмитрий Иванычей», которые пишут исключительно про Алросу и исключительно в негативе, типа 110 справедливая цена Алки и все такое. К чему бы это? Не иначе как к закупу под скорые дивы :D

LynxC, с каких пор цена 110 на Алку это негатив? Могу напомнить — с начала июня,10 недель назад, когда кукел в гору повез. А долгое время 110 была очень хорошая цена. И будет очень скоро, после того как 3 рубля дивов в октябре отыграем. давайте лучше коллективную просьбу трудящихся Его Величеству Кукловоду отправим — везите назад к норме, какая вам разница, если вокруг 110 на 10руб вверх-вниз возить, так хотя бы физики спокойны будут

Дмитрий Иванович, полностью согласен, многие вообще перестали месячные графики смотреть видимо и где там алроса сейчас.

Александр Боряев, Она еще даже расти не начала.

ровный, Это неуважительно к участникам форума. Вам привели пример реальных цифр, а вы в ответ виртуальный график ТА, над которым трейдеры давно уже ржут из-за действий ММ. Вопрос то конкретный- соответствие цены акции (109-114) апрельским показателям это документальный факт, несоответствие текущей цены акции (135-140) текущим показателям тоже очевидный факт. Аргумент — потому что апрельские данные и прогнозы были на порядок лучше. Есть обоснование, что это не так?

Дмитрий Иванович, ну так ради примера. Осенью пройдут выборы, после чего бакс летит к сотне. Соответственно компания имеющая валютную выручку получает огромный плюс. И тогда срабатывает технический анализ.

В качестве второго аргумента можете добавить неостанавливающийся печатный станок, который переставляет ценник везде.

КОТ ЛЕОПОЛЬД, Прокачал ваш сценарий, факты за и против:

1. западные инвесторы перед выборами в РФ КАК ПРАВИЛО выходят из российских бумаг

2. при сильной девальвации рынок акций РФ сначала валится сильно вниз.

3. Геополитика. Больше 13 миллионов физиков на фондовом рынке сделали фин.систему РФ более уязвимой перед санкционной атакой, особенно если атака будет совмещена с глубокой коррекцией СиП (дату коррекции назначит ФРС). Раньше такой массы физиков в бумагах не сидело (да еще с плечами), рисковать политической стабильностью желающих нет. Судя по всему, среди кураторов фин.системы РФ «есть мнение» начать потихоньку сдувать пузырь в бумагах российских эмитентов. В пользу этого говорит тот факт, только на РБК за последний месяц тема рисков для массы физиков в бумагах дважды обсуждалась аналитиками и представителями ЦБ, из того что только я лично видел, хотя ящик редко смотрю.

В эту версию хорошо укладывается полная отмена дивов Русалом в пятницу ( могли же просто порезать сумму). Дерипаска не простой олигарх, он в курсе политики партии. Посмотрим что в эту пятницу решит ВОСА Северстали.

4. Алроса важный компонент финсистемы РФ (как ресурс для ЗВР), поэтому с Иванова спрашивают в первую очередь за стабильность производства, запасы и валютную выручку. Не за наши дивы точно. А дивы для ведомств и в местный бюджет – это проблемы уже других чиновников, члены Набсовета вряд ли готовы, что на них переведут стрелки через два-три квартала, если что.

В этом контексте фраза «Обладаем достаточными ресурсами для выплаты 100% FCF за I полугодие, но финальное решение за акционерами» означает перевод ответственности за последствия на других чиновников (Иванов то топит за производство, ему же потом отдуваться). Тем более у Набсовета Алросы уже есть прецедент – коррекция акций Русала после отмены дивов. Ничего особо страшного с бумагой не случилось.

Выводы:

вероятнее всего до выборов мы увидим коррекцию цены акции Алросы к норме апреля, далее пару недель боковика, и если после выборов все ок, быстрый рост до 125 в день отсечки (с бонусом рублей 5-10 от кукела). Думаю, ждать выборов сидя в бумаге нет смысла, выгоднее перезайти недельки через 3-4.

Дмитрий Иванович, имеет место быть и такое мнение. Правда, вывод с переходом хорош только для тех кто брал бумагу относительно недавно. Для тех у кого средняя 70 овчинка выделки не стоит.

КОТ ЛЕОПОЛЬД, а те кто по 70 брал, если выйдут по 132 и зайдут по 114 как в мае, это 18 т руб профита на 1 т акций

Дмитрий Иванович, ну не 18, а 11 в лучшем варианте.Обзор финансовых результатов АЛРОСА за II кв. 2021 г. по МСФО. Сильный отчёт = высокие дивиденды

— Выручка: 94 млрд руб. (в 9 раз больше г/г)

— EBITDA: 45,5 млрд руб. (в 389,3 раз больше г/г)

- Чистая прибыль: 30,2 млрд руб. (в 114,7 раз выше г/г)

— Свободный денежный поток: 12 млрд руб. (против -30 млрд руб. за II кв. 2020 г.)

АЛРОСА опубликовала свежие данные о полученных во II кв. 2021 г. результатах по МСФО, демонстрируя общее улучшение показателей в сопоставлении год к году. За отчетный период в условиях восстановления цен, компания получила выручку в размере 94 млрд руб. 9-кратный рост при сравнении объясняется низкой базой II кв. 2020 г., когда было продано 0,6 млн карат бриллиантов прости 11,4 млн кт в этом году.

Рост реализационных цен позволил улучшить показатель EBITDA в 389,3 раз, если сравнивать с II кв. 2020 г. Рост EBITDA по итогам полугодия выглядит скромнее – в 2,6 раз в отношении I пол. 2020 г.

Выросшая рентабельность способствовала повышению чистой прибыли до 30,2 млрд руб. против 0,3 млрд руб. годом ранее. Не менее впечатляюще выглядит динамика по итогам I пол. 2021 – 54,2 млрд руб. против 3,3 млрд годом ранее. Рост обусловлен повышением продаж и наложившимся эффектом низкой базы.

Авто-репост. Читать в блоге >>>

Finrange, Это утечка из Алросы? расчет дивов теперь будет по новой формуле «сильный отчет=высокие дивиденды»? Или дивы платятся от СДП? так он упал в 5 раз. даже если 100% отдадут на дивы, это на 9% меньше чем последняя выплата

- Дивдоходность Алроса за 1 полугодие составит 6,5% при выплате 100% свободного денежного потока - Атон

Алроса опубликовала финансовую отчетность за 2К21

Выручка увеличилась до 93.5 млрд руб. (+3% кв/кв) за счет улучшения структуры продаж и восстановления цен на алмазы. EBITDA выросла до 45.5 млрд руб. (+36% кв/кв), рентабельность EBITDA составила 49% (+12 пп кв/кв) на фоне роста средних цен реализации. В результате чистая прибыль подскочила до 30.2 млрд руб. (+26% кв/кв). FCF составил 12 млрд руб. (-77% кв/кв) из-за роста оборотного капитала на фоне нормализации авансов от покупателей. Соотношение чистый долг/EBITDA осталось на уровне -0.2x, и компания рассчитывает выйти на показатель 0.4-0.5x в конце 2021 после выплаты дивидендов. Совет директоров рассмотрит дивиденды за 1П21 в августе 2021. АЛРОСА подтвердила свой прогноз по производству на 2021 на уровне 31.5 млн карат (может быть повышен на 5% в течение года) и снизила прогноз по капзатратам до 21 млрд руб. с 25 млрд руб. АЛРОСА сохраняет позитивный взгляд на рынок конечного потребления, поскольку предложение алмазов все еще на 20% ниже доковидных уровней.

Авто-репост. Читать в блоге >>> Любопытно, за последнюю неделю сразу на нескольких топовых инвестфорумах завелось несколько таких «Дмитрий Иванычей», которые пишут исключительно про Алросу и исключительно в негативе, типа 110 справедливая цена Алки и все такое. К чему бы это? Не иначе как к закупу под скорые дивы :D

LynxC, с каких пор цена 110 на Алку это негатив? Могу напомнить — с начала июня,10 недель назад, когда кукел в гору повез. А долгое время 110 была очень хорошая цена. И будет очень скоро, после того как 3 рубля дивов в октябре отыграем. давайте лучше коллективную просьбу трудящихся Его Величеству Кукловоду отправим — везите назад к норме, какая вам разница, если вокруг 110 на 10руб вверх-вниз возить, так хотя бы физики спокойны будут

Дмитрий Иванович, полностью согласен, многие вообще перестали месячные графики смотреть видимо и где там алроса сейчас.

Александр Боряев, Она еще даже расти не начала.

ровный, Это неуважительно к участникам форума. Вам привели пример реальных цифр, а вы в ответ виртуальный график ТА, над которым трейдеры давно уже ржут из-за действий ММ. Вопрос то конкретный- соответствие цены акции (109-114) апрельским показателям это документальный факт, несоответствие текущей цены акции (135-140) текущим показателям тоже очевидный факт. Аргумент — потому что апрельские данные и прогнозы были на порядок лучше. Есть обоснование, что это не так?

Дмитрий Иванович, ну так ради примера. Осенью пройдут выборы, после чего бакс летит к сотне. Соответственно компания имеющая валютную выручку получает огромный плюс. И тогда срабатывает технический анализ.

В качестве второго аргумента можете добавить неостанавливающийся печатный станок, который переставляет ценник везде.

КОТ ЛЕОПОЛЬД, Прокачал ваш сценарий, факты за и против:

1. западные инвесторы перед выборами в РФ КАК ПРАВИЛО выходят из российских бумаг

2. при сильной девальвации рынок акций РФ сначала валится сильно вниз.

3. Геополитика. Больше 13 миллионов физиков на фондовом рынке сделали фин.систему РФ более уязвимой перед санкционной атакой, особенно если атака будет совмещена с глубокой коррекцией СиП (дату коррекции назначит ФРС). Раньше такой массы физиков в бумагах не сидело (да еще с плечами), рисковать политической стабильностью желающих нет. Судя по всему, среди кураторов фин.системы РФ «есть мнение» начать потихоньку сдувать пузырь в бумагах российских эмитентов. В пользу этого говорит тот факт, только на РБК за последний месяц тема рисков для массы физиков в бумагах дважды обсуждалась аналитиками и представителями ЦБ, из того что только я лично видел, хотя ящик редко смотрю.

В эту версию хорошо укладывается полная отмена дивов Русалом в пятницу ( могли же просто порезать сумму). Дерипаска не простой олигарх, он в курсе политики партии. Посмотрим что в эту пятницу решит ВОСА Северстали.

4. Алроса важный компонент финсистемы РФ (как ресурс для ЗВР), поэтому с Иванова спрашивают в первую очередь за стабильность производства, запасы и валютную выручку. Не за наши дивы точно. А дивы для ведомств и в местный бюджет – это проблемы уже других чиновников, члены Набсовета вряд ли готовы, что на них переведут стрелки через два-три квартала, если что.

В этом контексте фраза «Обладаем достаточными ресурсами для выплаты 100% FCF за I полугодие, но финальное решение за акционерами» означает перевод ответственности за последствия на других чиновников (Иванов то топит за производство, ему же потом отдуваться). Тем более у Набсовета Алросы уже есть прецедент – коррекция акций Русала после отмены дивов. Ничего особо страшного с бумагой не случилось.

Выводы:

вероятнее всего до выборов мы увидим коррекцию цены акции Алросы к норме апреля, далее пару недель боковика, и если после выборов все ок, быстрый рост до 125 в день отсечки (с бонусом рублей 5-10 от кукела). Думаю, ждать выборов сидя в бумаге нет смысла, выгоднее перезайти недельки через 3-4.

Дмитрий Иванович, имеет место быть и такое мнение. Правда, вывод с переходом хорош только для тех кто брал бумагу относительно недавно. Для тех у кого средняя 70 овчинка выделки не стоит.

КОТ ЛЕОПОЛЬД, а те кто по 70 брал, если выйдут по 132 и зайдут по 114 как в мае, это 18 т руб профита на 1 т акцийЛюбопытно, за последнюю неделю сразу на нескольких топовых инвестфорумах завелось несколько таких «Дмитрий Иванычей», которые пишут исключительно про Алросу и исключительно в негативе, типа 110 справедливая цена Алки и все такое. К чему бы это? Не иначе как к закупу под скорые дивы :D

LynxC, с каких пор цена 110 на Алку это негатив? Могу напомнить — с начала июня,10 недель назад, когда кукел в гору повез. А долгое время 110 была очень хорошая цена. И будет очень скоро, после того как 3 рубля дивов в октябре отыграем. давайте лучше коллективную просьбу трудящихся Его Величеству Кукловоду отправим — везите назад к норме, какая вам разница, если вокруг 110 на 10руб вверх-вниз возить, так хотя бы физики спокойны будут

Дмитрий Иванович, полностью согласен, многие вообще перестали месячные графики смотреть видимо и где там алроса сейчас.

Александр Боряев, Она еще даже расти не начала.

ровный, Это неуважительно к участникам форума. Вам привели пример реальных цифр, а вы в ответ виртуальный график ТА, над которым трейдеры давно уже ржут из-за действий ММ. Вопрос то конкретный- соответствие цены акции (109-114) апрельским показателям это документальный факт, несоответствие текущей цены акции (135-140) текущим показателям тоже очевидный факт. Аргумент — потому что апрельские данные и прогнозы были на порядок лучше. Есть обоснование, что это не так?

Дмитрий Иванович, ну так ради примера. Осенью пройдут выборы, после чего бакс летит к сотне. Соответственно компания имеющая валютную выручку получает огромный плюс. И тогда срабатывает технический анализ.

В качестве второго аргумента можете добавить неостанавливающийся печатный станок, который переставляет ценник везде.

КОТ ЛЕОПОЛЬД, Прокачал ваш сценарий, факты за и против:

1. западные инвесторы перед выборами в РФ КАК ПРАВИЛО выходят из российских бумаг

2. при сильной девальвации рынок акций РФ сначала валится сильно вниз.

3. Геополитика. Больше 13 миллионов физиков на фондовом рынке сделали фин.систему РФ более уязвимой перед санкционной атакой, особенно если атака будет совмещена с глубокой коррекцией СиП (дату коррекции назначит ФРС). Раньше такой массы физиков в бумагах не сидело (да еще с плечами), рисковать политической стабильностью желающих нет. Судя по всему, среди кураторов фин.системы РФ «есть мнение» начать потихоньку сдувать пузырь в бумагах российских эмитентов. В пользу этого говорит тот факт, только на РБК за последний месяц тема рисков для массы физиков в бумагах дважды обсуждалась аналитиками и представителями ЦБ, из того что только я лично видел, хотя ящик редко смотрю.

В эту версию хорошо укладывается полная отмена дивов Русалом в пятницу ( могли же просто порезать сумму). Дерипаска не простой олигарх, он в курсе политики партии. Посмотрим что в эту пятницу решит ВОСА Северстали.

4. Алроса важный компонент финсистемы РФ (как ресурс для ЗВР), поэтому с Иванова спрашивают в первую очередь за стабильность производства, запасы и валютную выручку. Не за наши дивы точно. А дивы для ведомств и в местный бюджет – это проблемы уже других чиновников, члены Набсовета вряд ли готовы, что на них переведут стрелки через два-три квартала, если что.

В этом контексте фраза «Обладаем достаточными ресурсами для выплаты 100% FCF за I полугодие, но финальное решение за акционерами» означает перевод ответственности за последствия на других чиновников (Иванов то топит за производство, ему же потом отдуваться). Тем более у Набсовета Алросы уже есть прецедент – коррекция акций Русала после отмены дивов. Ничего особо страшного с бумагой не случилось.

Выводы:

вероятнее всего до выборов мы увидим коррекцию цены акции Алросы к норме апреля, далее пару недель боковика, и если после выборов все ок, быстрый рост до 125 в день отсечки (с бонусом рублей 5-10 от кукела). Думаю, ждать выборов сидя в бумаге нет смысла, выгоднее перезайти недельки через 3-4.

Дмитрий Иванович, имеет место быть и такое мнение. Правда, вывод с переходом хорош только для тех кто брал бумагу относительно недавно. Для тех у кого средняя 70 овчинка выделки не стоит.

КОТ ЛЕОПОЛЬД, я заходил в апреле по 109, потом за кукелом метался, и кто-то же покупал у меня по 141 и по 136. Есть же физики, кто поверил бескорыстным и честным экспертам, сидят в бумаге и ждут 163 от ВелесаЛюбопытно, за последнюю неделю сразу на нескольких топовых инвестфорумах завелось несколько таких «Дмитрий Иванычей», которые пишут исключительно про Алросу и исключительно в негативе, типа 110 справедливая цена Алки и все такое. К чему бы это? Не иначе как к закупу под скорые дивы :D

LynxC, с каких пор цена 110 на Алку это негатив? Могу напомнить — с начала июня,10 недель назад, когда кукел в гору повез. А долгое время 110 была очень хорошая цена. И будет очень скоро, после того как 3 рубля дивов в октябре отыграем. давайте лучше коллективную просьбу трудящихся Его Величеству Кукловоду отправим — везите назад к норме, какая вам разница, если вокруг 110 на 10руб вверх-вниз возить, так хотя бы физики спокойны будут

Дмитрий Иванович, полностью согласен, многие вообще перестали месячные графики смотреть видимо и где там алроса сейчас.

Александр Боряев, Она еще даже расти не начала.

ровный, Это неуважительно к участникам форума. Вам привели пример реальных цифр, а вы в ответ виртуальный график ТА, над которым трейдеры давно уже ржут из-за действий ММ. Вопрос то конкретный- соответствие цены акции (109-114) апрельским показателям это документальный факт, несоответствие текущей цены акции (135-140) текущим показателям тоже очевидный факт. Аргумент — потому что апрельские данные и прогнозы были на порядок лучше. Есть обоснование, что это не так?

Дмитрий Иванович, ну так ради примера. Осенью пройдут выборы, после чего бакс летит к сотне. Соответственно компания имеющая валютную выручку получает огромный плюс. И тогда срабатывает технический анализ.

В качестве второго аргумента можете добавить неостанавливающийся печатный станок, который переставляет ценник везде.

КОТ ЛЕОПОЛЬД, Прокачал ваш сценарий, факты за и против:

1. западные инвесторы перед выборами в РФ КАК ПРАВИЛО выходят из российских бумаг

2. при сильной девальвации рынок акций РФ сначала валится сильно вниз.

3. Геополитика. Больше 13 миллионов физиков на фондовом рынке сделали фин.систему РФ более уязвимой перед санкционной атакой, особенно если атака будет совмещена с глубокой коррекцией СиП (дату коррекции назначит ФРС). Раньше такой массы физиков в бумагах не сидело (да еще с плечами), рисковать политической стабильностью желающих нет. Судя по всему, среди кураторов фин.системы РФ «есть мнение» начать потихоньку сдувать пузырь в бумагах российских эмитентов. В пользу этого говорит тот факт, только на РБК за последний месяц тема рисков для массы физиков в бумагах дважды обсуждалась аналитиками и представителями ЦБ, из того что только я лично видел, хотя ящик редко смотрю.

В эту версию хорошо укладывается полная отмена дивов Русалом в пятницу ( могли же просто порезать сумму). Дерипаска не простой олигарх, он в курсе политики партии. Посмотрим что в эту пятницу решит ВОСА Северстали.

4. Алроса важный компонент финсистемы РФ (как ресурс для ЗВР), поэтому с Иванова спрашивают в первую очередь за стабильность производства, запасы и валютную выручку. Не за наши дивы точно. А дивы для ведомств и в местный бюджет – это проблемы уже других чиновников, члены Набсовета вряд ли готовы, что на них переведут стрелки через два-три квартала, если что.

В этом контексте фраза «Обладаем достаточными ресурсами для выплаты 100% FCF за I полугодие, но финальное решение за акционерами» означает перевод ответственности за последствия на других чиновников (Иванов то топит за производство, ему же потом отдуваться). Тем более у Набсовета Алросы уже есть прецедент – коррекция акций Русала после отмены дивов. Ничего особо страшного с бумагой не случилось.

Выводы:

вероятнее всего до выборов мы увидим коррекцию цены акции Алросы к норме апреля, далее пару недель боковика, и если после выборов все ок, быстрый рост до 125 в день отсечки (с бонусом рублей 5-10 от кукела). Думаю, ждать выборов сидя в бумаге нет смысла, выгоднее перезайти недельки через 3-4.

Дмитрий Иванович, имеет место быть и такое мнение. Правда, вывод с переходом хорош только для тех кто брал бумагу относительно недавно. Для тех у кого средняя 70 овчинка выделки не стоит.

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: