Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЗа ней последует глубокий откат.

Auximen, обязательно последует. Но вот с каких уровней и до каких? А то вдруг дойдет до 200 и откатит до 145?

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 352,0 млрд |

| Выручка | 239,1 млрд |

| EBITDA | 78,6 млрд |

| Прибыль | 21,2 млрд |

| Дивиденд ао | 2,49 |

| P/E | 16,6 |

| P/S | 1,5 |

| P/BV | 1,0 |

| EV/EBITDA | 5,8 |

| Див.доход ао | 5,2% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

За ней последует глубокий откат.

В четверг, 10 июня 2021 г. Алроса отчиталась о продажах за май — объем реализации алмазно-бриллиантовой продукции сократился на 9% м/м, до $365 млн. Продажи выросли более чем в 9 раз г/г, что обусловлено низкой базой 2020 г. на фоне пандемии COVID-19, так как ограничительные меры привели к спаду экономической деятельности. При этом продажи Алросы за май 2021 г. выросли на 37% г/г.

Топ-менеджмент компании сообщил о высоком спросе на алмазное сырье со стороны гранильного сектора в Индии. Также в компании отметили, что со стороны конечных потребителей на всех ключевых рынках сохраняется высокий спрос на ювелирную продукцию. Согласно комментариям заместителя генерального директора Алросы Евгения Агуреева, в США спрос в первые четыре месяца текущего года превысил препандемический уровень 2019 г. на 30%, в Китае — на 10%.

Акции компании в четверг обновили исторический максимум после выхода данных о продажах за май. Мы сохраняем позитивный взгляд на акции Алросы и ожидаем хороших результатов по итогам 2К21 на фоне благоприятной ценовой конъюнктуры и возможного продолжения удорожания алмазной продукции.

Исходя из показателей Продажи алмазно-бриллиантовой продукции Алроса размещенных ниже, результат по итогам 2021г будет в районе $3,7 млрд

Марэк, попробую «на коленке» прикинуть дивы за 2021 год. Буду признательна за замечания, я не сильный спец по Алросе.

Беру Вашу расчетную выручку $3,7 мдрд * курс 72,5 руб/долл среднегодовой = 268 млрд руб

www.alrosa.ru/wp-content/uploads/2021/05/MDA-release-Q1-2021-RUS.pdf

Прибыль можно взять еще отсюда как квартальную за 1й квартал помноженную на 4 (у Алросы наблюдается сезонность, 2 летних квартала дают меньшие показатели, 4й «толстый», в общем и целом выручка первого квартала помноженная на 4 вполне себе репрезентативна)

90,8 млрд руб.*4= 360 млрд руб — за год, расчет 2

Берем по средней, вариант Марэка и мой (268+360)/2 = 314 млрд руб

Норма чистой прибыли составляет 26%, FCF (из отчета за 1й квартал) 58% от выручки,

Итого имеем: чистая прибыль 83 млрд руб, FCF за 2021 год 182 млрд руб

При отрицательно долге весь FCF распределяется в качестве дивидендов. Следующий порог, где долг/IBITDA <1 70-100%.

Для простоты примем, что 80% FCF распределяется (на настоящий момент показатели таковы что весь FCF может распределяться).

Имеем 7364.97 млн. шт акций в обращении.

Делим 182 млрд руб (FCF 2021)*80% (подлежит распределению через дивы)/7,365 млрд акций = 19,7 руб дивов за 2021 год

Marina, так хорошие дивы +9.54 ещё за 2020г. Итого имеем 29.24р за год и полтора месяца. Дивдоха почти 22%.

РоманП., я про то же. Сидим, б*, трясемся, думаем сбрасывать-не сбрасывать… А здесь, взяли лист бумаги и прикинули дивдоху. Безусловно, Алросу еще 10 раз сольют, бумага волатильная. Если умеете продавать и откупать — флаг вам в руки и попутного ветра. Если не умеете — сидим на пОпе, курим бамбук и наслаждаемся нормальной дивдохой и тем фактом, что государство тоже дивы любит ))).

По календарю дивидендов… входить не во что. Почти всё на «хаях».

Ipchik, идите в Севсталь ) Она откорректировалась хорошо ). Скоро дивы)

Эдуард Ганиев, я вот тоже на Севку вчера поглядывала… Но стремновато как-то, в Алросе поспокойнее)))

По календарю дивидендов… входить не во что. Почти всё на «хаях».

Исходя из показателей Продажи алмазно-бриллиантовой продукции Алроса размещенных ниже, результат по итогам 2021г будет в районе $3,7 млрд

Марэк, попробую «на коленке» прикинуть дивы за 2021 год. Буду признательна за замечания, я не сильный спец по Алросе.

Беру Вашу расчетную выручку $3,7 мдрд * курс 72,5 руб/долл среднегодовой = 268 млрд руб

www.alrosa.ru/wp-content/uploads/2021/05/MDA-release-Q1-2021-RUS.pdf

Прибыль можно взять еще отсюда как квартальную за 1й квартал помноженную на 4 (у Алросы наблюдается сезонность, 2 летних квартала дают меньшие показатели, 4й «толстый», в общем и целом выручка первого квартала помноженная на 4 вполне себе репрезентативна)

90,8 млрд руб.*4= 360 млрд руб — за год, расчет 2

Берем по средней, вариант Марэка и мой (268+360)/2 = 314 млрд руб

Норма чистой прибыли составляет 26%, FCF (из отчета за 1й квартал) 58% от выручки,

Итого имеем: чистая прибыль 83 млрд руб, FCF за 2021 год 182 млрд руб

При отрицательно долге весь FCF распределяется в качестве дивидендов. Следующий порог, где долг/IBITDA <1 70-100%.

Для простоты примем, что 80% FCF распределяется (на настоящий момент показатели таковы что весь FCF может распределяться).

Имеем 7364.97 млн. шт акций в обращении.

Делим 182 млрд руб (FCF 2021)*80% (подлежит распределению через дивы)/7,365 млрд акций = 19,7 руб дивов за 2021 год

Marina, так хорошие дивы +9.54 ещё за 2020г. Итого имеем 29.24р за год и полтора месяца. Дивдоха почти 22%.

РоманП., я про то же. Сидим, б*, трясемся, думаем сбрасывать-не сбрасывать…

Исходя из показателей Продажи алмазно-бриллиантовой продукции Алроса размещенных ниже, результат по итогам 2021г будет в районе $3,7 млрд

Марэк, попробую «на коленке» прикинуть дивы за 2021 год. Буду признательна за замечания, я не сильный спец по Алросе.

Беру Вашу расчетную выручку $3,7 мдрд * курс 72,5 руб/долл среднегодовой = 268 млрд руб

www.alrosa.ru/wp-content/uploads/2021/05/MDA-release-Q1-2021-RUS.pdf

Прибыль можно взять еще отсюда как квартальную за 1й квартал помноженную на 4 (у Алросы наблюдается сезонность, 2 летних квартала дают меньшие показатели, 4й «толстый», в общем и целом выручка первого квартала помноженная на 4 вполне себе репрезентативна)

90,8 млрд руб.*4= 360 млрд руб — за год, расчет 2

Берем по средней, вариант Марэка и мой (268+360)/2 = 314 млрд руб

Норма чистой прибыли составляет 26%, FCF (из отчета за 1й квартал) 58% от выручки,

Итого имеем: чистая прибыль 83 млрд руб, FCF за 2021 год 182 млрд руб

При отрицательно долге весь FCF распределяется в качестве дивидендов. Следующий порог, где долг/IBITDA <1 70-100%.

Для простоты примем, что 80% FCF распределяется (на настоящий момент показатели таковы что весь FCF может распределяться).

Имеем 7364.97 млн. шт акций в обращении.

Делим 182 млрд руб (FCF 2021)*80% (подлежит распределению через дивы)/7,365 млрд акций = 19,7 руб дивов за 2021 год

Marina, так хорошие дивы +9.54 ещё за 2020г. Итого имеем 29.24р за год и полтора месяца. Дивдоха почти 22%.

РоманП., я про то же. Сидим, б*, трясемся, думаем сбрасывать-не сбрасывать… А здесь, взяли лист бумаги и прикинули дивдоху. Безусловно, Алросу еще 10 раз сольют, бумага волатильная. Если умеете продавать и откупать — флаг вам в руки и попутного ветра. Если не умеете — сидим на пОпе, курим бамбук и наслаждаемся нормальной дивдохой и тем фактом, что государство тоже дивы любит ))).

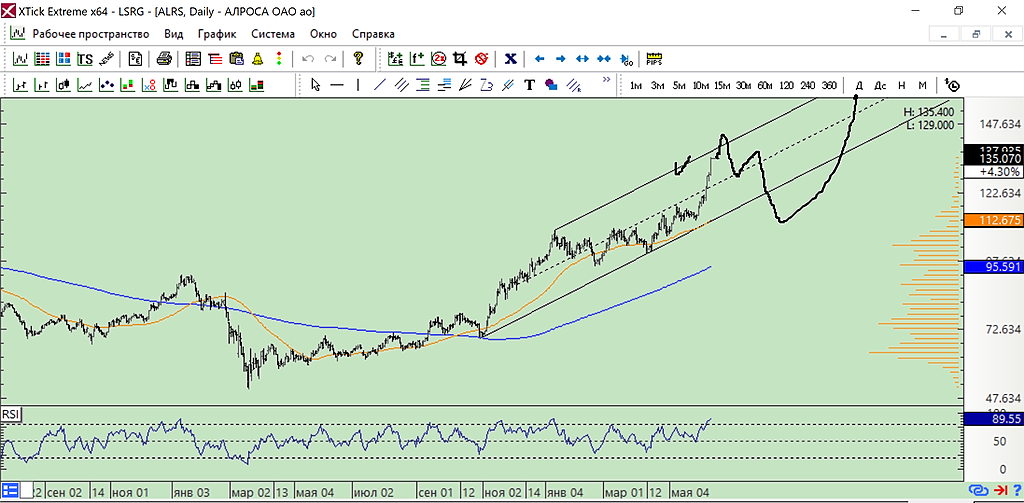

То, что вы сейчас видите, — это спекульский памп, никакого отношения к дивидендам за 2021 год, к другим вещам он не имеет. Татнефть и множество других компаний предоставляют отчётность, которая говорит о потенциальной двузначной ДД за 2021 год и ничего. Просто имеет место быть паника в бумаге, обусловленная закрытием коротких позиций. За ней последует глубокий откат. Так же разгоняли Газпром, Сургутнефтегаз и другие бумаги.

Auximen, непреодолимая тяга пошортить Алросу?

Исходя из показателей Продажи алмазно-бриллиантовой продукции Алроса размещенных ниже, результат по итогам 2021г будет в районе $3,7 млрд

Марэк, попробую «на коленке» прикинуть дивы за 2021 год. Буду признательна за замечания, я не сильный спец по Алросе.

Беру Вашу расчетную выручку $3,7 мдрд * курс 72,5 руб/долл среднегодовой = 268 млрд руб

www.alrosa.ru/wp-content/uploads/2021/05/MDA-release-Q1-2021-RUS.pdf

Прибыль можно взять еще отсюда как квартальную за 1й квартал помноженную на 4 (у Алросы наблюдается сезонность, 2 летних квартала дают меньшие показатели, 4й «толстый», в общем и целом выручка первого квартала помноженная на 4 вполне себе репрезентативна)

90,8 млрд руб.*4= 360 млрд руб — за год, расчет 2

Берем по средней, вариант Марэка и мой (268+360)/2 = 314 млрд руб

Норма чистой прибыли составляет 26%, FCF (из отчета за 1й квартал) 58% от выручки,

Итого имеем: чистая прибыль 83 млрд руб, FCF за 2021 год 182 млрд руб

При отрицательно долге весь FCF распределяется в качестве дивидендов. Следующий порог, где долг/IBITDA <1 70-100%.

Для простоты примем, что 80% FCF распределяется (на настоящий момент показатели таковы что весь FCF может распределяться).

Имеем 7364.97 млн. шт акций в обращении.

Делим 182 млрд руб (FCF 2021)*80% (подлежит распределению через дивы)/7,365 млрд акций = 19,7 руб дивов за 2021 год

Marina, так хорошие дивы +9.54 ещё за 2020г. Итого имеем 29.24р за год и полтора месяца. Дивдоха почти 22%.

То, что вы сейчас видите, — это спекульский памп, никакого отношения к дивидендам за 2021 год, к другим вещам он не имеет. Татнефть и множество других компаний предоставляют отчётность, которая говорит о потенциальной двузначной ДД за 2021 год и ничего. Просто имеет место быть паника в бумаге, обусловленная закрытием коротких позиций. За ней последует глубокий откат. Так же разгоняли Газпром, Сургутнефтегаз и другие бумаги.

Исходя из показателей Продажи алмазно-бриллиантовой продукции Алроса размещенных ниже, результат по итогам 2021г будет в районе $3,7 млрд

Марэк, попробую «на коленке» прикинуть дивы за 2021 год. Буду признательна за замечания, я не сильный спец по Алросе.

Беру Вашу расчетную выручку $3,7 мдрд * курс 72,5 руб/долл среднегодовой = 268 млрд руб

www.alrosa.ru/wp-content/uploads/2021/05/MDA-release-Q1-2021-RUS.pdf

Прибыль можно взять еще отсюда как квартальную за 1й квартал помноженную на 4 (у Алросы наблюдается сезонность, 2 летних квартала дают меньшие показатели, 4й «толстый», в общем и целом выручка первого квартала помноженная на 4 вполне себе репрезентативна)

90,8 млрд руб.*4= 360 млрд руб — за год, расчет 2

Берем по средней, вариант Марэка и мой (268+360)/2 = 314 млрд руб

Норма чистой прибыли составляет 26%, FCF (из отчета за 1й квартал) 58% от выручки,

Итого имеем: чистая прибыль 83 млрд руб, FCF за 2021 год 182 млрд руб

При отрицательно долге весь FCF распределяется в качестве дивидендов. Следующий порог, где долг/IBITDA <1 70-100%.

Для простоты примем, что 80% FCF распределяется (на настоящий момент показатели таковы что весь FCF может распределяться).

Имеем 7364.97 млн. шт акций в обращении.

Делим 182 млрд руб (FCF 2021)*80% (подлежит распределению через дивы)/7,365 млрд акций = 19,7 руб дивов за 2021 год

Исходя из показателей Продажи алмазно-бриллиантовой продукции Алроса размещенных ниже, результат по итогам 2021г будет в районе $3,7 млрд

Марэк, попробую «на коленке» прикинуть дивы за 2021 год. Буду признательна за замечания, я не сильный спец по Алросе.

Беру Вашу расчетную прибыль $3,7 мдрд * курс 72,5 руб/долл среднегодовой = 268 млрд руб

www.alrosa.ru/wp-content/uploads/2021/05/MDA-release-Q1-2021-RUS.pdf

Прибыль можно взять еще отсюда как квартальную за 1й квартал помноженную на 4 (у Алросы наблюдается сезонность, 2 летних квартала дают меньшие показатели, 4й «толстый», в общем и целом выручка первого квартала помноженная на 4 вполне себе репрезентативна)

90,8 млрд руб.*4= 360 млрд руб — за год, расчет 2

Берем по средней, вариант Марэка и мой (268+360)/2 = 314 млрд руб

Норма чистой прибыли составляет 26%, FCF (из отчета за 1й квартал) 58% от выручки,

Итого имеем: чистая прибыль 83 млрд руб, FCF за 2021 год 182 млрд руб

При отрицательно долге весь FCF распределяется в качестве дивидендов. Следующий порог, где долг/IBITDA <1 70-100%.

Для простоты примем, что 80% FCF распределяется (на настоящий момент показатели таковы что весь FCF может распределяться).

Имеем 7364.97 млн. шт акций в обращении.

Делим 182 млрд руб (FCF 2021)*80% (подлежит распределению через дивы)/7,365 млрд акций = 19,7 руб дивов за 2021 год

Исходя из показателей Продажи алмазно-бриллиантовой продукции Алроса размещенных ниже, результат по итогам 2021г будет в районе $3,7 млрд

Какой смысл продавать Алросу?

Национальное Достояние, вот, а тем более не было смысла продавать по 54-63. А ведь продавали по таким ценам почти полгода.

Я вначале неправильно прочитала и решила, что это Алроса — Национальное Достояние.

Национальное Достояние, подскажите, откуда у Вас такой экстравагантный ник?

Какой смысл продавать Алросу?

Национальное Достояние, вот, а тем более не было смысла продавать по 54-63. А ведь продавали по таким ценам почти полгода.

Я вначале неправильно прочитала и решила, что это Алроса — Национальное Достояние.

Национальное Достояние, подскажите, откуда у Вас такой экстравагантный ник?

Какой смысл продавать Алросу?

Национальное Достояние, как минимум из-за исторической перекупленности, чтобы перезайти ниже.

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»