Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Одна тут отдыхаешь?, подождём пока падение остановится и акция на бочок ляжет отдыхать.

Akim, если произойдет разворот, то акция не остановится. Она просто будет сносить стопы.

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 304,8 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 12,1 |

| P/S | 1,6 |

| P/BV | 0,8 |

| EV/EBITDA | 6,9 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Заявки ставил на 76, 72, 68.

Будут давать ниже, будем изыскивать ресурсы для добора.

Как раз не было алмазиков в портфеле.

Все комрады, начал по малу лося резать. Нет сил моих больше это видеть

Михаил FarEast, у меня вообще средняя 75. С болью в сердце дождался пока акция упала. Теперь буду уменьшать среднюю.

Все комрады, начал по малу лося резать. Нет сил моих больше это видеть

В перспективе одного-двух месяцев котировки могут протестировать трехгодовой минимум 72,5 руб. Следующая долгосрочная остановка — зона поддержки 67-68,5 руб. Сценарий роста стоит рассматривать после подъема цены выше 82-83 руб.

Господа откуда вы взяли дивиденды в размере 2р??, если уже за первый квартал дивы 3,52 + 1р. с Нюрбы и 25 копеек с Севералмаза...

А еще впереди 3 квартала компании с рентабельность в 40 процентов…

Сократил долю в Алросе. Боюсь что больше 2 руб. на акцию не дадут и бумага вполне на 70 может уйти. Там буду потихоньку подбирать.

На плечи она у меня была куплена. Немного совсем… Да… лося, особенно на плечи, надо резать сразу.

Кто бы что не говорил про тренд, а против него не попрешь. Когда он измениться, спрашиваете вы? Когда продажи увеличатся и дивиденды повысят.

кто-то спрашивал как дивы расчитать по Алросе

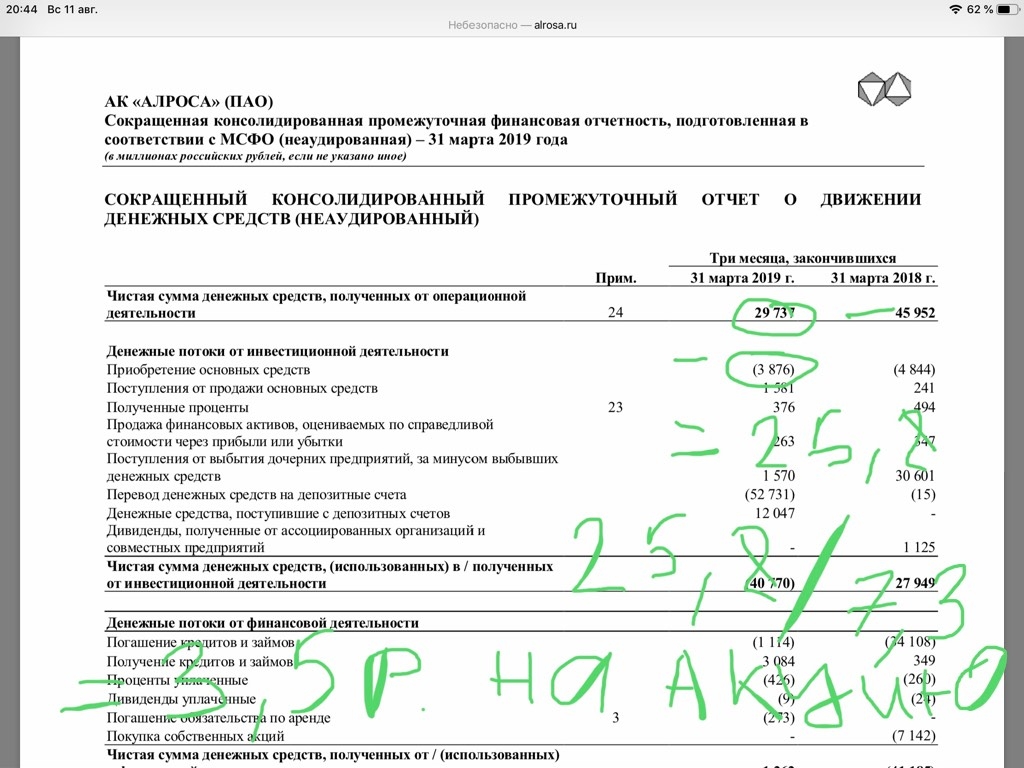

открываем отчет берём операционную прибыль, вычитаем основные затраты, делим на кол-во акций и получаем 3,5 руб на акцию

Аля, ппц как мало. А лось все растет

Мы ожидаем соответствующего снижения выручки и EBITDA. Мы считаем, что новость НЕГАТИВНА для акций «АЛРОСА».Красноженов Борис

кто-то спрашивал как дивы расчитать по Алросе

открываем отчет берём операционную прибыль, вычитаем основные затраты, делим на кол-во акций и получаем 3,5 руб на акцию

Аля, ппц как мало. А лось все растет

кто-то спрашивал как дивы расчитать по Алросе

открываем отчет берём операционную прибыль, вычитаем основные затраты, делим на кол-во акций и получаем 3,5 руб на акцию

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»