Финаме

Финаме БКС Мир Инвестиций

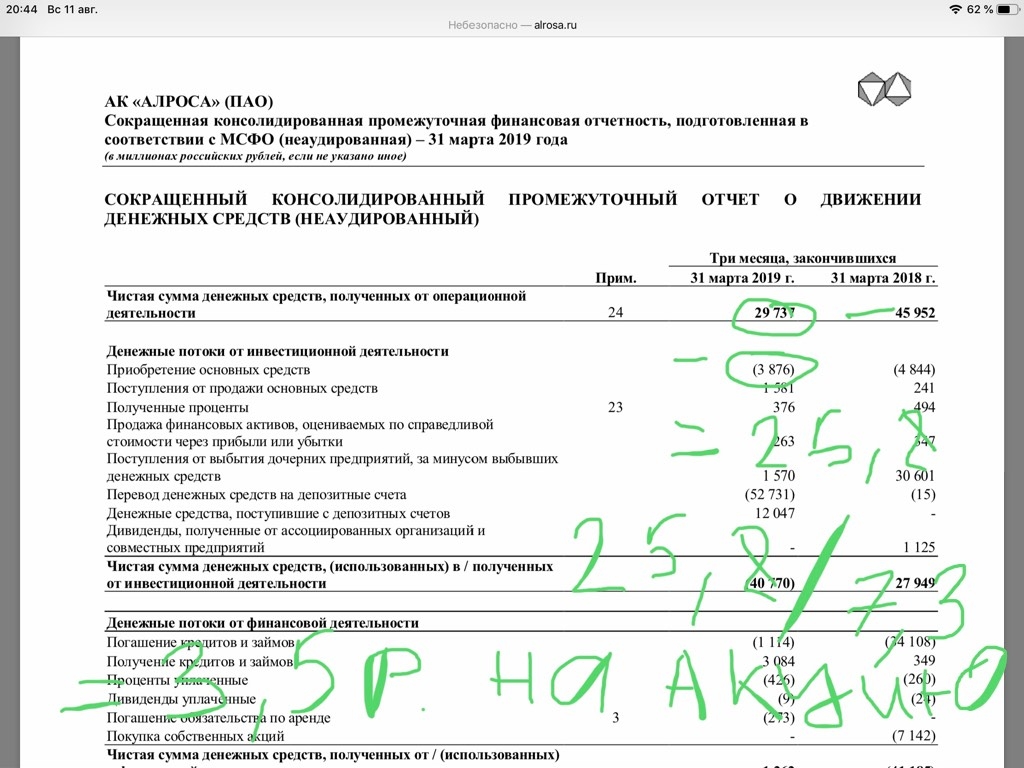

БКС Мир Инвестицийкто-то спрашивал как дивы расчитать по Алросе

открываем отчет берём операционную прибыль, вычитаем основные затраты, делим на кол-во акций и получаем 3,5 руб на акцию

Аля, ппц как мало. А лось все растет

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 305,4 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 12,1 |

| P/S | 1,6 |

| P/BV | 0,8 |

| EV/EBITDA | 6,9 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

кто-то спрашивал как дивы расчитать по Алросе

открываем отчет берём операционную прибыль, вычитаем основные затраты, делим на кол-во акций и получаем 3,5 руб на акцию

Алроса продолжает демонстрировать падение продаж своей продукции — Промсвязьбанк

АЛРОСА в июле снизила продажи — на 23%, до $170,5 млн

АЛРОСА в июле реализовала алмазно-бриллиантовую продукцию на общую сумму $170,5 млн, что на 23% ниже уровня июня ($222,4 млн), говорится в сообщении компании. По сравнению с показателем годичной давности ($339 млн) продажи упали почти на 50%. Всего в январе-июле 2019 года АЛРОСА продала алмазно-бриллиантовую продукцию на $1,982 млрд. Стоимость реализованного алмазного сырья за семь месяцев 2019 года составила $1,949 млрд, бриллиантов — $33,1 млн.

АЛРОСА продолжает демонстрировать падение продаж своей продукции, что вызвано слабым спросом и сформированными большими стоками на рынке алмазной продукции. В целом, за семь месяцев 2019 года компания сократила реализацию на 35% к аналогичному периоду прошлого года. Для предотвращения дальнейшего падения производителям, видимо, необходимо прибегнуть к сокращению предложения, чтобы снизить стоки.Промсвязьбанк

Авто-репост. Читать в блоге >>>

АЛРОСА продолжает демонстрировать падение продаж своей продукции, что вызвано слабым спросом и сформированными большими стоками на рынке алмазной продукции. В целом, за семь месяцев 2019 года компания сократила реализацию на 35% к аналогичному периоду прошлого года. Для предотвращения дальнейшего падения производителям, видимо, необходимо прибегнуть к сокращению предложения, чтобы снизить стоки.Промсвязьбанк

Объем продаж сократился на 25% с уровня июня, с уровня годичной давности — на 50%. Показатели несколько разочаровывают, но лишь подтверждают сложившуюся непростую ситуацию в отрасли. Акции АЛРОСА котируются на уровне 5.1x 2019П (консенсус) EV/EBITDA — но мы считаем консенсус-прогноз EBITDA за 2019 год (на 15 млрд руб.) слишком оптимистичным. Если в 4К19 не произойдет уверенного восстановления рынка, то EBITDA компании, по нашему прогнозу, составит 100 млрд руб., что даже с учетом потенциальной коррекции будет соответствовать завышенному для бумаг АЛРОСА уровню 6.0x EV/EBITDA. Мы подтверждаем НЕЙТРАЛЬНЫЙ рейтинг акций компании, считая их хорошей голубой фишкой с низкой долговой нагрузкой.Атон

Аля, меня цена не сильно Полюса волнует. Я состряпал таблицу Exel, где все взаимосвязано — цена бумаги, доходность, количество нужных мне акций. Я подставляю сумму имеющихся у меня денег, и программа мне пишет: Сбер преф с ДД в 7% по 194 руб — 51 акция, Северсталь с ДД 14% по 1026 руб 25 акций. Выше ДД или ниже цена бумаги, или больше у меня денег — требует купить больше акций, дороже стала бумага — требует продать часть. Будет Полюс дорогой — купим меньше, вырастет Алроса — продадим часть, купим дешевых бумаг. Технарь я — не могу навскидку покупать. Главное, что компании из таблицы не исчезли совсем с МБ. как у коллеги.

Ну так и Алроса, если её перевести в долларовую стоимость по капитализации, уже давно стоит столько, сколько она и должна стоить.

Чертим на графиках прямые линии (далее всё очень грубо, чтобы было лучше понятно):

в 2014-м перед девальвацией крутимся около 40 рублей при баксе в 30 руб.

в 2019-м (сейчас) слетаем в 80 рублей при баксе в 60.

Делаем поправку на инфляцию — получаем 90-100. Всё что, выше 90 имеет смысл продавать, всё, что ниже 80 имеет смысл покупать.

Ну так и Алроса, если её перевести в долларовую стоимость по капитализации, уже давно стоит столько, сколько она и должна стоить.

Чертим на графиках прямые линии (далее всё очень грубо, чтобы было лучше понятно):

в 2014-м перед девальвацией крутимся около 40 рублей при баксе в 30 руб.

в 2019-м (сейчас) слетаем в 80 рублей при баксе в 60.

Делаем поправку на инфляцию — получаем 90-100. Всё что, выше 90 имеет смысл продавать, всё, что ниже 80 имеет смысл покупать.

С.В., я бы график ниже 2016 не смотрела вообще, там и долг был и ликвидность низкая! SPO было в июле 16-го нет смысла раньше смотреть на график!

в MSCI включили, херова туча инвесторов зашла

Аля, как зашла, так и вышла после санкций. А смотреть надо: Россия — это сырьевой придаток запада, как бы там кто не думал иначе. И в её истории есть периоды до и после:

до 1998 года и после

до 2008 года и после

до 2014 года и после

с поправками на цену нефти, конечно: дорогая нефть — всё в стране прекрасно, дешевая — штормит «не по децки».

Ну так и Алроса, если её перевести в долларовую стоимость по капитализации, уже давно стоит столько, сколько она и должна стоить.

Чертим на графиках прямые линии (далее всё очень грубо, чтобы было лучше понятно):

в 2014-м перед девальвацией крутимся около 40 рублей при баксе в 30 руб.

в 2019-м (сейчас) слетаем в 80 рублей при баксе в 60.

Делаем поправку на инфляцию — получаем 90-100. Всё что, выше 90 имеет смысл продавать, всё, что ниже 80 имеет смысл покупать.

С.В., я бы график ниже 2016 не смотрела вообще, там и долг был и ликвидность низкая! SPO было в июле 16-го нет смысла раньше смотреть на график!

в MSCI включили, херова туча инвесторов зашла

Аля, моему портфелю в сентябре год только будет. Детский мир, НКХП, Мосбиржа — это будем покупать. Почему-то без ИИС я лучше бумал ФР РФ, чем уже с ИИС. Полюс и ETF Gold — вот так и набирается порфель. Все надо!

Ну так и Алроса, если её перевести в долларовую стоимость по капитализации, уже давно стоит столько, сколько она и должна стоить.

Чертим на графиках прямые линии (далее всё очень грубо, чтобы было лучше понятно):

в 2014-м перед девальвацией крутимся около 40 рублей при баксе в 30 руб.

в 2019-м (сейчас) слетаем в 80 рублей при баксе в 60.

Делаем поправку на инфляцию — получаем 90-100. Всё что, выше 90 имеет смысл продавать, всё, что ниже 80 имеет смысл покупать.

я не призываю продавать акции алроса по текущей,

но выше 100р я бы задумался )

Сергей Кузнецов, я бы даже выше 90 при текущем курсе рубля вряд ли бы стал держать.

С.В., вопрос куда переложить? в короткие офз под 6,7% ?

конечно, диверсификация, но у меня она чуть есть )))

Сергей Кузнецов, это я согласен — путевых дивидендных акций не так много на мосбирже.

Порыв ветра, прошу прощения, что вмешиваюсь в ваш далог, но на Мосбирже, есть дивидендные компании, например сама Мосбиржа, ещё есть МТС и ЛСР, есть компания роста и дивидендов — ДМ!

собственно и сама Алроса стала дивидендной!

собственно не стоит забывать, что правительство РФ хотело ещё процента 3 УК Алросы продать, и как показывает практика последних месяцев, рынок весьма положительно это воспринимает

Аля, это разговор о деле — мы не уединились — не строило извиниться. МТС я куплю, когда она выплатит долг по узбекским делам. ЛСР растет мало, и дивы ее не растут. Татнефть радует и Саратовский НПЗ. НЛМК покупал по 170, а сейчас он 145 — на 9 тыр портфель ушел с ним вниз. Энел и Алроса пока побаиваюсь — есть, но мало. Ни денег особо нет сейчас, ни акций для покупки. Нет, покупать я буду — префы Сбера и Газпром. Но это все покупают. Алосу я покупал за 100 руб, но сразу продал — перестал спокойно спать с ней. По 75 она больше мне нравится

Порыв ветра, кэш нужно иметь, у меня около 20% от дэпо

40 Мосбиржа, по 10 ЛСР, Алроса, ДМ и ТМК в пятницу перед закрытием купила

имхо сильно портфель деверсифицировать не стоит, денег не заработаешь на этой мутате!

но в Алросея уверена, на 10% от своего депо

С.В., а сильно он повлияет курс?

Аля, когда я писал про курс, я имел ввиду не Алросу, а вообще всю нашу экономику. Наш фондовый рынок с 2014-го вырос исключительно из-за девальвации, которая коснулась, как размера дивидендов, так и размеров капитализаций компаний. Думать, что резко подешевевшие в 2014-м в долларах прибыльные компании будут такими дешевыми всегда было глупо. Кто-то восстановил свою капитализацию раньше, кто-то позже. Но было бы на нашем ФР больше денег и не было бы санкций, и процесс бы прошел быстрее.

С.В., а сильно он повлияет курс?

я не призываю продавать акции алроса по текущей,

но выше 100р я бы задумался )

Сергей Кузнецов, я бы даже выше 90 при текущем курсе рубля вряд ли бы стал держать.

С.В., вопрос куда переложить? в короткие офз под 6,7% ?

конечно, диверсификация, но у меня она чуть есть )))

Сергей Кузнецов, это я согласен — путевых дивидендных акций не так много на мосбирже.

Порыв ветра, прошу прощения, что вмешиваюсь в ваш далог, но на Мосбирже, есть дивидендные компании, например сама Мосбиржа, ещё есть МТС и ЛСР, есть компания роста и дивидендов — ДМ!

собственно и сама Алроса стала дивидендной!

собственно не стоит забывать, что правительство РФ хотело ещё процента 3 УК Алросы продать, и как показывает практика последних месяцев, рынок весьма положительно это воспринимает

Аля, это разговор о деле — мы не уединились — не строило извиниться. МТС я куплю, когда она выплатит долг по узбекским делам. ЛСР растет мало, и дивы ее не растут. Татнефть радует и Саратовский НПЗ. НЛМК покупал по 170, а сейчас он 145 — на 9 тыр портфель ушел с ним вниз. Энел и Алроса пока побаиваюсь — есть, но мало. Ни денег особо нет сейчас, ни акций для покупки. Нет, покупать я буду — префы Сбера и Газпром. Но это все покупают. Алосу я покупал за 100 руб, но сразу продал — перестал спокойно спать с ней. По 75 она больше мне нравится

я не призываю продавать акции алроса по текущей,

но выше 100р я бы задумался )

Сергей Кузнецов, я бы даже выше 90 при текущем курсе рубля вряд ли бы стал держать.

С.В., вопрос куда переложить? в короткие офз под 6,7% ?

конечно, диверсификация, но у меня она чуть есть )))

Сергей Кузнецов, это я согласен — путевых дивидендных акций не так много на мосбирже.

Порыв ветра, прошу прощения, что вмешиваюсь в ваш далог, но на Мосбирже, есть дивидендные компании, например сама Мосбиржа, ещё есть МТС и ЛСР, есть компания роста и дивидендов — ДМ!

собственно и сама Алроса стала дивидендной!

собственно не стоит забывать, что правительство РФ хотело ещё процента 3 УК Алросы продать, и как показывает практика последних месяцев, рынок весьма положительно это воспринимает

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»