Сколько Акрон доплатит за 2016 год?Раньше, самое позднее 28 апреля СД Акрона выпускал рекомендации по дивидендам за прошедший год. Но в 2017 году ее до сих пор нет.

Да, дивиденды за первое полугодие 2016 года уже были распределены в среди акционеров в размере 155 руб/акцию, тем не менее, мы, акроновладельцы, привыкли за последнее время к более значительным выплатам. Вот вырезка из комплексного анализа эмитента:

Релевантность в данном случае означает, что дивиденды перераспределены к годам распределения на основе

этой информации

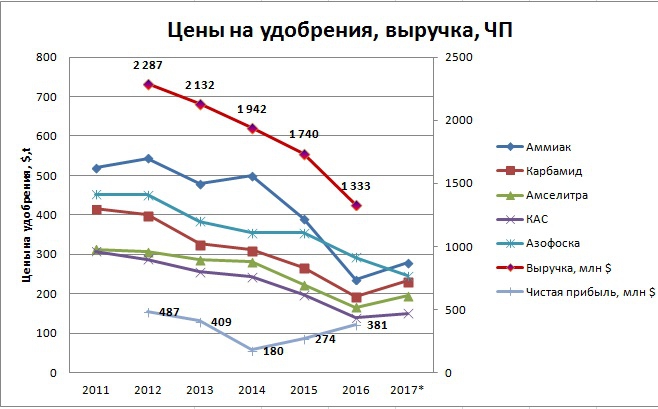

Как видим, размер даже релевантный pauout сильно волатилен (как и прибыль на акцию).

Как же можно спрогнозировать оставшийся дивиденд за 2016 год?

1. Проходила информация от ГД Акрона, что размер дивиденда будет не меньшим. Т.е. 180-155=25 руб.

2. По див политике Акрон стремится выплачивать не менее 30% от ЧП по МСФО, т.е. будет 656*0,3-155=41,8 руб.

Но вот почему не объявляют такие небольшие доплаты вовремя?

Возможно, это связано с такой новостью

МОСКВА, 11 мая /ПРАЙМ/. Федеральная антимонопольная служба (ФАС) РФ одобрила ходатайство «Акрона», одного из крупнейших российских производителей минеральных удобрений, о консолидации 100% акций «Верхнекамской калийной компании» (ВКК),

Также: «Между тем Внешэкономбанк выставил свой пакет акций

ВКК на аукцион. Начальная цена аукциона — 10,6 миллиарда рублей, его итоги

планируется подвести 22 мая».

Тогда задержка с объявлением понятна: Акрону понадобятся деньги на этот выкуп, тогда дивов можно не ждать в этом году, тем более, что чистый платный долг группы вырос за год на 30 млрд и составил почти 52 млрд руб.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций