В 2017 году Акрон планирует увеличить выпуск на 12%Результаты за 2016 г. по МСФО: снижение рентабельности из-за падения цен на удобрения

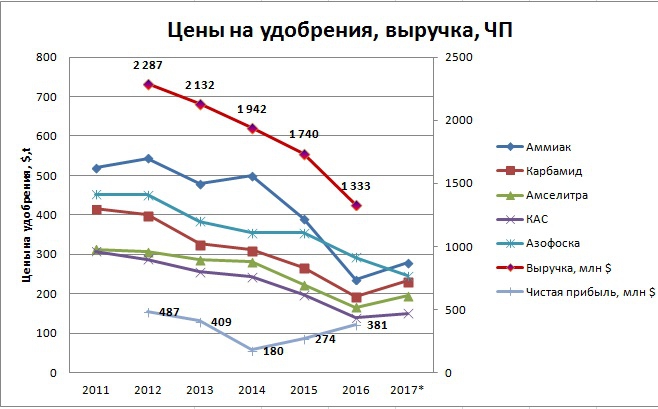

EBITDA снизилась на 27%. Вчера Акрон опубликовал консолидированные результаты за 2016 г. по МСФО. Выручка снизилась на 3% (здесь и далее год к году) до 89 млрд руб., EBITDA (скорректированная на показатели проданного в августе 2016 г. предприятия ХунжиАкрон) упала на 27% до 29,9 млрд руб., а рентабельность по EBITDA опустилась на 12 п.п. до 33%. Чистая прибыль выросла на 53% до 25,5 млрд руб. благодаря реклассификации доли в компании Grupa Azoty (она отнесена к инвестициям, удерживаемым для продажи) и доходу от курсовых разниц. Чистый долг по итогам года практически не изменился, тогда как уровень долговой нагрузки поднялся с 1,2 до 1,7 по показателю Чистый долг/EBITDA.

Рентабельность ухудшилась из-за снижения цен. Несмотря на рост объемов продаж основной продукции на 13% до 6,4 млн т., финансовые показатели находились под давлением из-за снижения цен. Так, цены, достигшие по некоторым типам продукции во 2 п/г многолетних минимумов, в среднем по ключевым продуктам снизились на 18-39%. Что касается спроса на продукцию Акрона, то среди всех рынков сбыта компании лучшую динамику он показал на внутреннем российском рынке. Себестоимость реализованной продукции выросла на 20%, чему способствовали увеличение потребления природного газа после запуска агрегата Аммиак-4. На 2017 г. капвложения запланированы в размере 180 млн долл., что в долларовом выражении соответствует уровню капвложений в 2016 г.

В нынешнем году компания планирует увеличить выпуск на 12%. Продажа в августе 2016 г. китайского подразделения, приносящего убытки с 2015 г., должна поддержать рентабельность Акрона в дальнейшем. После продажи в начале 2016 г. миноритарного пакета (0,93%) в Уралкалии Акрон снизил долю владения в польской Grupa Azoty с 20% до 19,8%, что повлекло за собой прекращение ее учета методом долевого участия и реклассификацию в состав инвестиций, удерживаемых для продажи. Стоимость этого пакета исходя из текущих котировок составляет 340 млн долл., и его продажа могла бы положительно отразиться на балансе компании. В прошлом году Акрон повысил уровень обеспеченности аммиаком и в 2017 г. планирует увеличение выпуска продукции на 12% до 7,3 млн т. На наш взгляд, в конце 2016 г. цены на азотные удобрения, поддержкой которым выступает уровень затрат маржинальных китайских производителей находились на минимальных значениях. Сейчас наблюдается некоторое восстановление цен, что должно позитивно отразиться на финансовых показателях Акрона в 1 кв. 2017 г.

Уралсиб

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций