Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийоу, русагро, опять ты улетаешь без меня

ладно, встретимся на 725 в апреле

| Число акций ао | 137 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 150,8 млрд |

| Выручка | 314,3 млрд |

| EBITDA | 52,3 млрд |

| Прибыль | 24,7 млрд |

| Дивиденд ао | – |

| P/E | 6,1 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 3,8 |

| Див.доход ао | 0,0% |

| Русагро Календарь Акционеров | |

| 02/12 Последний день торговли расписками на Мосбирже в "стакане Т+1" | |

| 28/12 Окончание сбора заявок от заруб.держателей акций Русагро | |

| 31/01 Ориентир.дата распределения акций ПАО Русагро | |

| 31/03 Ориентир. дата старта торгов акциями ПАО Русагро на Мосбирже | |

| Прошедшие события Добавить событие | |

Русагро акции

1103.4₽ -8.28%

-

Аналитики ГК Финам ожидают от Русагро сильного отчета по МСФО - Финам

Аналитики ГК Финам ожидают от Русагро сильного отчета по МСФО - Финам

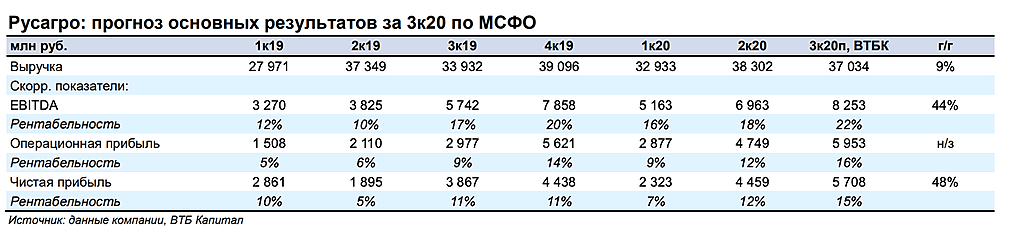

В понедельник, 16 ноября, группа «Русагро» представит отчет МСФО за третий квартал.

Мы ожидаем достаточно сильную отчетность на основании представленных ранее оптимистичных операционных результатов. В третьем квартале текущего года рост наблюдался практически во всех сегментах бизнеса – наблюдалось увеличение объема продаж и стоимости реализуемой продукции. Заметим, что выручка компании в минувшем квартале возросла на 10% г/г до 41,1 млрд рублей.

Аседова Наталия

ГК «Финам»

Выручка масложирового сегмента повысилась на 12% г/г до 17,5 млрд рублей, мясного сегмента – на 23% г/г до 8,8 млрд рублей, выручка в сельскохозяйственном сегменте возросла на 20% г/г до 7,1 млрд рублей, а в сахарном снизилась на 10% г/г и составила 6,8 млрд рублей. Основная доля выручки (43%) пришлась на масложировой бизнес.

Заметим, что средние цены реализации на сахар, свинину и подсолнечное масло в третьем квартале оказались выше как в годовом, так и в квартальном сопоставлении, при этом по большинству позиций среди зерновых и масличных культур наблюдалась такая же динамика.

Авто-репост. Читать в блоге >>>- 820 потрогали. Рынок не хочет ждать понедельника, похоже, отчет будет бомбический

#AGRO #ФАС

⚡️ РАССЛЕДОВАНИЕ КАРТЕЛЯ НА РЫНКЕ САХАРА ЗАТРОНЕТ РУСАГРО

Роман Ранний, интересно кто Агру приписал, ведь Тенишев специально не раскрывал участников, и вообще сказал что у них есть документы о попытке создания, но то что картель существует — это вопрос.

#AGRO #ФАС

⚡️ РАССЛЕДОВАНИЕ КАРТЕЛЯ НА РЫНКЕ САХАРА ЗАТРОНЕТ РУСАГРО

Роман Ранний, да походу там 100% картель

ведь Русагро зажимает запасы спецом, чтобы цену на сахар поднять

в прошлом году такое точно было

Тимофей Мартынов, тогда это разгон был перед падением?

Роман Ранний, да может и не повляет.

1. во-перовых что они решат по итогам расследования мы не знаем

2. даже если обвинят, то не факт что последствия будут тяжелыми

#AGRO #ФАС

⚡️ РАССЛЕДОВАНИЕ КАРТЕЛЯ НА РЫНКЕ САХАРА ЗАТРОНЕТ РУСАГРО

Роман Ранний, да походу там 100% картель

ведь Русагро зажимает запасы спецом, чтобы цену на сахар поднять

в прошлом году такое точно было

Тимофей Мартынов, тогда это разгон был перед падением?#AGRO #ФАС

⚡️ РАССЛЕДОВАНИЕ КАРТЕЛЯ НА РЫНКЕ САХАРА ЗАТРОНЕТ РУСАГРО

Роман Ранний, да походу там 100% картель

ведь Русагро зажимает запасы спецом, чтобы цену на сахар поднять

в прошлом году такое точно было Русагро: во что превратился сахарный гигант? Часть 2: финансовые успехи компании

Русагро: во что превратился сахарный гигант? Часть 2: финансовые успехи компании

В первой частимы детально разобрали, что из себя представляет бизнес Русагро и как он трансформировался за последние 5 лет. Ключевые выводы первой части:- Мясной сегмент к 2021 году вырастет в 2 раза по сравнению с 2016

- Сахарный сегмент увеличил мощности на 55% по сравнению с началом 2016

- Масложировой сегмент показал кратный рост по всем позициям благодаря покупке активов СолПро.

- Основные инвестиционные проекты компании практически завершены и уже дают результат.

Теперь давайте разбираться с финансовой стороной вопроса. За счет чего делались все эти капексы и покупки и что компанию в принципе ожидает в ближайшем будущем?

Capex

Capex+M&A за последние 5 лет выглядел следующим образом:

Напомню ключевые моменты:

Напомню ключевые моменты:- 2016 — присоединение сахарных заводов, покупка земель на ДВ, начало расширения производства в Тамбовской области и ДВ в мясном сегменте

- 2018 — покупка долга СолПро (чистая стоимость сделки составляла 20 млрд рублей, но об этом чуть позже), покупка КапиталАгро

- 2019 — Покупка 22,5% в АгроБелогорье (8,5 млрд), завершающая фаза строительства свинокомплексов в Тамбовской области и активная фаз на ДВ.

Авто-репост. Читать в блоге >>>- Два драйвера роста сейчас — отчетность в понедельник и включение в индекс.

Жду мощный отчет.  Русагро запустила новый майонезный цех в Саратовской области, вложив 2 млрд руб

Русагро запустила новый майонезный цех в Саратовской области, вложив 2 млрд руб

5 ноября 2020 года в Аткарске (Саратовская обл) состоялся запуск линии нового майонезного цеха Русагро.

Пока работы ведутся в тестовом режиме.

Проектная мощность – 120 тысяч тонн майонезной продукции в год.

Инвестиции Русагро составили 2 млрд руб.

сообщение

Авто-репост. Читать в блоге >>>- Русагро включили в индекс MSCI Global small cap. Может, сегодня порастет на этом и в перспективе получится 800 пробить.

- «Ренессанс Капитал» поднял оценку GDR Ros Agro на 13%, подтвердив рекомендацию «покупать»

- Русагро: во что превратился сахарный гигант? Часть 1: Операционный бизнес

Введение

Впервые я познакомился с Русагро и приобрел их ГДР в начале 2016 года, по сути в самом начале своего инвестиционного пути, на фоне очень сильного отчета за 2015 год (спасибо девальвации рубля). А далее лицезрел квартал за кварталом, как ухудшались показатели компании, а следом и падала цена ГДР. Тогда меня мало интересовало, что из себя представляет компания и чем она фактически занимается. Достаточно было знать, что это с\х сегмент :). В начале 2017 я продал акции компании и по сути забыл про неё, признав вложения неудачными. Все изменилось на новостях о поглощении «Солнечных продуктов», компания вернулась в мой лист наблюдений. Отчет за 3 квартал 2019 года окончательно убедил меня в перспективах, я начал разбираться глубже в сути бизнеса компании, и вот что из этого получилось.

Операционный бизнес

В 2016 году Русагро представляла из себя компанию, ключевым бизнесом которой являлось производство и реализация сахара: более 50% EBIDTA компании + еще не полная вертикальная интеграция с сельскохозяйственной частью по производству сахарной свеклы. Мясной бизнес уже был не маленьким(190 тыс тонн свинины в год), масложировой бизнес тогда был несущественным в разрезе всей компании.

Авто-репост. Читать в блоге >>>  Операционные показатели показали положительную динамику, которая гонит цену акции наверх. Сельское хозяйство в стране, хоть и малыми темпами, но развивается

Операционные показатели показали положительную динамику, которая гонит цену акции наверх. Сельское хозяйство в стране, хоть и малыми темпами, но развивается Верховный суд отказал в передаче жалобы миноритарных кредиторов дочерней структуры «РусАгро» — «Солнечные продукты» на схему её банкротства в Судебную коллегию по экономическим спорам. Кредиторы заявили, что такое решение Верховного суда стало неожиданным и они планируют его обжаловать.

Верховный суд отказал в передаче жалобы миноритарных кредиторов дочерней структуры «РусАгро» — «Солнечные продукты» на схему её банкротства в Судебную коллегию по экономическим спорам. Кредиторы заявили, что такое решение Верховного суда стало неожиданным и они планируют его обжаловать.

www.vedomosti.ru/business/articles/2020/11/05/845986-verhovnii-sud

пишет

t.me/borodainvest/437

Русагро представила операционный отчет за 3 квартал 2020 года. С полноценной презентацией! (моя нравится!!)

Основные тенденции и цифры из отчетности:

— общая выручка выросла на 10% за счет сильных результатов мясного (+23%), масложирового (+12%) и сельскохозяйственного (+20%) сегментов;

— результаты могли быть еще лучше, но рост цен почти по всем категориям товаров наложился на необъяснимый спад в продажах.

По сегментам:

1) Бутилированное масло — рост цены на 19%, снижение продаж на 11% и 14% (масло и маргарин), производство — минус 1%;

2) Мясо — цена +4%, производство — +14%!!! Продажи: +21% мясопереработка, + 38% полутуши, +16% кусковое мясо;

3) Сахар — цены + 14%, продажи — минус 25%; производство — минус 15%;

4) Пшеница — цены +33%, продажи — минус 28%;

То есть компания нарастила производство, цены выросли во всех сегментах, но продажи сахара, масла и зерновых снижались. Объяснений подобным цифрам у меня нет, но быть может компании удастся распродать запасы в 4 квартале. В целом квартальный отчет должен быть лучше прошлогоднего и показать рост прибыли и рентабельности. (за счет лучших цен)

Не является индивидуальной рекомендацией

Роман Ранний, офигеваю от уровня «аналитики» тг каналов. И ведь такое еще кто-то читает. По моим прикидкам получилось, что ебитда будет вдвое выше прошлогодней. Нет, с формальной т.зр. это тоже «должен быть лучше», но…

zzznth, я далеко не оптимист по Русагро.

Насколько понимаю основные ожидания это выход в Китай.

Вот только все почему-то забывают что Китай всё покупает только по ценам ниже рыночных

Роман Ранний, это нормально иметь разные мнения о компании. я о другом:

— выходит операционный отчет, из которого следует, что выручка выросла и г/г и к/к. Цены тоже сильно выросли, порой сбавив объемы.

А автор пишет «ну наверное отчет будет получше прошлогоднего». Притом что

1) прошлый квартал был значительно лучше чем 3кв2019 (по ебитде и прибыли +25 и 55%)

2) для не особо маржинального производства цена >> объемов

То есть вот лишь бы какой-то вывод сделать (отчет получше будет), чтоб читатели читали; а глубина проработки этого вывода близка к нулю

zzznth, согласен!

Роман Ранний, На счет цен по Китаю, возможно там надо это проработать этот вопрос. Сам факт выхода на новый рынок подтвердит долгосрочную идею на расширение и востребованности на азиаткам рынке нашей продукции (Даже зависимость в животных белках от российских аграриев с учетом роста населения).пишет

t.me/borodainvest/437

Русагро представила операционный отчет за 3 квартал 2020 года. С полноценной презентацией! (моя нравится!!)

Основные тенденции и цифры из отчетности:

— общая выручка выросла на 10% за счет сильных результатов мясного (+23%), масложирового (+12%) и сельскохозяйственного (+20%) сегментов;

— результаты могли быть еще лучше, но рост цен почти по всем категориям товаров наложился на необъяснимый спад в продажах.

По сегментам:

1) Бутилированное масло — рост цены на 19%, снижение продаж на 11% и 14% (масло и маргарин), производство — минус 1%;

2) Мясо — цена +4%, производство — +14%!!! Продажи: +21% мясопереработка, + 38% полутуши, +16% кусковое мясо;

3) Сахар — цены + 14%, продажи — минус 25%; производство — минус 15%;

4) Пшеница — цены +33%, продажи — минус 28%;

То есть компания нарастила производство, цены выросли во всех сегментах, но продажи сахара, масла и зерновых снижались. Объяснений подобным цифрам у меня нет, но быть может компании удастся распродать запасы в 4 квартале. В целом квартальный отчет должен быть лучше прошлогоднего и показать рост прибыли и рентабельности. (за счет лучших цен)

Не является индивидуальной рекомендацией

Роман Ранний, офигеваю от уровня «аналитики» тг каналов. И ведь такое еще кто-то читает. По моим прикидкам получилось, что ебитда будет вдвое выше прошлогодней. Нет, с формальной т.зр. это тоже «должен быть лучше», но…

zzznth, я далеко не оптимист по Русагро.

Насколько понимаю основные ожидания это выход в Китай.

Вот только все почему-то забывают что Китай всё покупает только по ценам ниже рыночных

Роман Ранний, это нормально иметь разные мнения о компании. я о другом:

— выходит операционный отчет, из которого следует, что выручка выросла и г/г и к/к. Цены тоже сильно выросли, порой сбавив объемы.

А автор пишет «ну наверное отчет будет получше прошлогоднего». Притом что

1) прошлый квартал был значительно лучше чем 3кв2019 (по ебитде и прибыли +25 и 55%)

2) для не особо маржинального производства цена >> объемов

То есть вот лишь бы какой-то вывод сделать (отчет получше будет), чтоб читатели читали; а глубина проработки этого вывода близка к нулю

zzznth, согласен!

пишет

t.me/borodainvest/437

Русагро представила операционный отчет за 3 квартал 2020 года. С полноценной презентацией! (моя нравится!!)

Основные тенденции и цифры из отчетности:

— общая выручка выросла на 10% за счет сильных результатов мясного (+23%), масложирового (+12%) и сельскохозяйственного (+20%) сегментов;

— результаты могли быть еще лучше, но рост цен почти по всем категориям товаров наложился на необъяснимый спад в продажах.

По сегментам:

1) Бутилированное масло — рост цены на 19%, снижение продаж на 11% и 14% (масло и маргарин), производство — минус 1%;

2) Мясо — цена +4%, производство — +14%!!! Продажи: +21% мясопереработка, + 38% полутуши, +16% кусковое мясо;

3) Сахар — цены + 14%, продажи — минус 25%; производство — минус 15%;

4) Пшеница — цены +33%, продажи — минус 28%;

То есть компания нарастила производство, цены выросли во всех сегментах, но продажи сахара, масла и зерновых снижались. Объяснений подобным цифрам у меня нет, но быть может компании удастся распродать запасы в 4 квартале. В целом квартальный отчет должен быть лучше прошлогоднего и показать рост прибыли и рентабельности. (за счет лучших цен)

Не является индивидуальной рекомендацией

Роман Ранний, офигеваю от уровня «аналитики» тг каналов. И ведь такое еще кто-то читает. По моим прикидкам получилось, что ебитда будет вдвое выше прошлогодней. Нет, с формальной т.зр. это тоже «должен быть лучше», но…

zzznth, я далеко не оптимист по Русагро.

Насколько понимаю основные ожидания это выход в Китай.

Вот только все почему-то забывают что Китай всё покупает только по ценам ниже рыночных

Роман Ранний, это нормально иметь разные мнения о компании. я о другом:

— выходит операционный отчет, из которого следует, что выручка выросла и г/г и к/к. Цены тоже сильно выросли, порой сбавив объемы.

А автор пишет «ну наверное отчет будет получше прошлогоднего». Притом что

1) прошлый квартал был значительно лучше чем 3кв2019 (по ебитде и прибыли +25 и 55%)

2) для не особо маржинального производства цена >> объемов

То есть вот лишь бы какой-то вывод сделать (отчет получше будет), чтоб читатели читали; а глубина проработки этого вывода близка к нулю

Русагро - факторы роста и падения акций

- Динамично развивающаяся компания с доступом к дешевому кредиту (10.02.2017)

- Компания осваивает Приморский край с выходом на азиатские рынки - главный триггер для роста, которого ждём (цены там выше на 20-30%) (20.09.2018)

- Основные капзатраты завершены. Компания может наращивать FCF (15.11.2022)

- Компания регулярно платила дивиденды (пока на паузе из-за того что расписка) (08.03.2023)

- Переговоры по открытию рынка Китая идут 7 лет, при поддержке Путина, пока безрезультатно. (13.02.2020)

- Все сегменты, где работает Русагро, имеют очень высокую конкуренцию. Подсолнечное масло, сахар и мясо - везде перепроизводство в России. (17.08.2020)

- меры государства по квотированию экспорта и повышению экспортных пошлин (17.12.2020)

- Есть риски "раскулачивания" со стороны правительства из-за высоких цен на продовольствие (27.07.2021)

- Кипрская компания, торгуется через расписки и дивиденды на паузе. (15.11.2022)

- Себестоимость выросла, доходы компании снизились, цикл изменился. (15.11.2022)

- Существенная доля активов граничит с Украиной (Белгородская и Курская области). (08.03.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русагро - описание компании

Русагро — группа компаний сельхоз и продовольственного сектора России.с 2014 акции торгуются на ММВБ

2016 покупка активов банкротного холдинга Группа Разгуляй

SPO на LSE $250 млн.

2018 покупка «Солнечных продуктов»

3 квартал 2019, интеграция результатов «СП» в отчетность

2019 — первые поставки маиса в Китай

Экспорт в 50 стран, 29% выручки — экспорт (по итогам 2021 года).

Структура бизнеса, по данным годового отчета 2019:

Русагро в России:

№1 вертикально-интегрированный производитель еды

№2 производитель сахара

№3 производитель свинины

№3 землевладелец по площади

Группа компаний «Русагро» /холдинговая компания — Ros Agro Plc./ объединяет 6 сахарных заводов, Екатеринбургский жировой комбинат, Самарский маслоэкстракционный завод, две аграрные компании с общей площадью земель 450 тыс. га. Также группа развивает свиноводство в Белгородской и Тамбовской областях. В 2014 г. компания объявила о выходе в Дальневосточный регион с проектами по производству свинины и аквакультуры. Кроме того в планах «Русагро» приобретение пакета акций группы «Разгуляй». В ноябре 2015 г. ФАС разрешила «Русагро» приобрести 32% акций «Разгуляя».

Основной пакет акций /75%/ «Русагро» принадлежит семье экс-сенатора от Белгородской области Вадима Мошковича,1,8% находится в собственности группы /казначейские акции/, еще 7% принадлежит генеральному директору группы Максиму Басову. В свободном обращении на Лондонской бирже находится 16,2% акций компании.

На ММВБ торгуются расписки Русагро.

5 ГДР=1 акция Ros Agrо PLC.

Уставной капитал составляет 27 333 333 акций или 136 666 665 ГДР

http://www.rusagrogroup.ru/

Русагро экспортирует продукцию в 14 стран СНГ и мира.

Русагро занимает 15% рынка сахара России и №2 рынка свинины

Цены на сахар можно смотреть тут: http://sugar.ru/regpricesgraph

Новости по сахару можно смотреть тут: http://ikar.ru/sugar/

Чтобы купить акции, выберите надежного брокера: