Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВ первой частимы детально разобрали, что из себя представляет бизнес Русагро и как он трансформировался за последние 5 лет. Ключевые выводы первой части:

- Мясной сегмент к 2021 году вырастет в 2 раза по сравнению с 2016

- Сахарный сегмент увеличил мощности на 55% по сравнению с началом 2016

- Масложировой сегмент показал кратный рост по всем позициям благодаря покупке активов СолПро.

- Основные инвестиционные проекты компании практически завершены и уже дают результат.

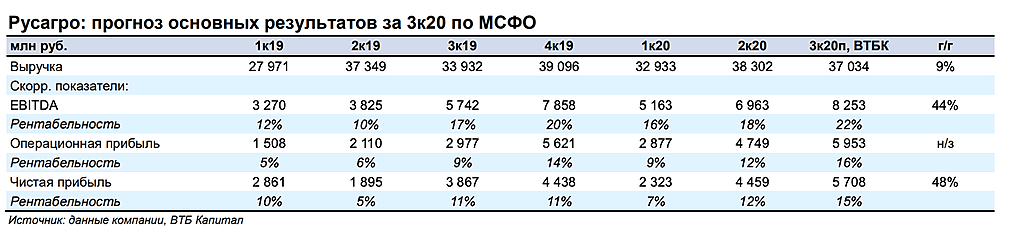

Теперь давайте разбираться с финансовой стороной вопроса. За счет чего делались все эти капексы и покупки и что компанию в принципе ожидает в ближайшем будущем?

Capex

Capex+M&A за последние 5 лет выглядел следующим образом:

Напомню ключевые моменты:

Напомню ключевые моменты:- 2016 — присоединение сахарных заводов, покупка земель на ДВ, начало расширения производства в Тамбовской области и ДВ в мясном сегменте

- 2018 — покупка долга СолПро (чистая стоимость сделки составляла 20 млрд рублей, но об этом чуть позже), покупка КапиталАгро

- 2019 — Покупка 22,5% в АгроБелогорье (8,5 млрд), завершающая фаза строительства свинокомплексов в Тамбовской области и активная фаз на ДВ.

Авто-репост. Читать в блоге >>>