Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЯ вот думаю, зачем Владимиру Петровичу дивиденды? Он не как мордашев, кот диверсифицируется от металлургии и покупает ритейл, Петрович же может внутри своей корпорации ризвится как хочешь, покупать различые стартапы и проч. Поэтому приоритет у него это рост, на втором месте долг думаю и потом, что останется, на дивы. А эта мелочь, что платится, как раз ему достаточна, он мужик простой, скромный, много не надо. Поэтому здесь делеверидж и рост бизнеса без дивов до крупных IPO.Но это совсем не значит, что отменяется идея.

Домосед, тут дело не в желаниях Петровича а в возможностях компании

Тимофей Мартынов, возможности у компании есть платить дивы, если вы внимательно на цифры посмотрите, вот приоритеты другие, но я думаю это правильно, только не надо народ в заблуждение вводить красивыми презентациями, а то сразу все уже представили как это всё будет и сразу:).

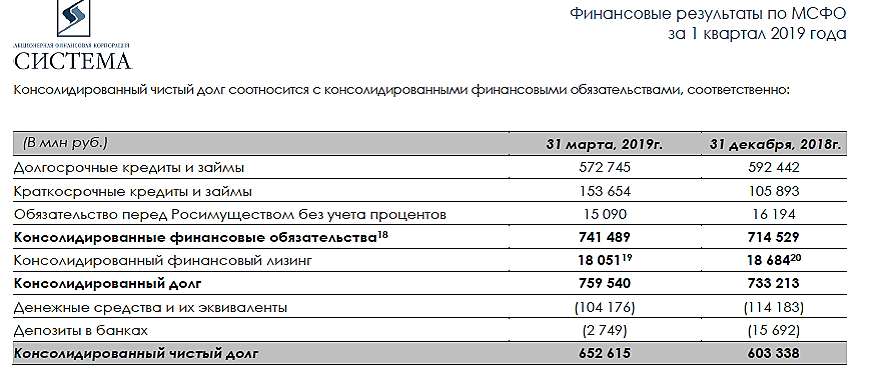

Домосед, нет там возможностей

я давно этот вопрос изучил

Тимофей Мартынов, ждем как выведут дочек на

IPO, только к этому к времени цена может быть другая, мне кажется основной риск это ппц закредитованность, в случае чего как-бы не посыпалась совсем

Андрей Андреев, главный риск — бесконечная инвестболезнь не знающая границ, такая как у Сечина например, но даже он стал выздоравливать:)