Облигации Самаратранснефть-терминал

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Писали уже заявки на погашение. Денег нет, но вы держитесь

Денис,

И что делать. Судиться.

Юрий, если денег много заморожено то да. Я выжидаю, так как исходя из форума, всем кто писал заявки, отказали. Мой портфель просел из-за этого, но диверсификация портфеля уже восстановила провал и даже немного превысила стоимость до скама. Доходность годовая упала конечно, но если вдруг они заплатят и все наладится, доходность выстрелит вверх. Если нет, ну что ж, в следующий раз буду лучше анализировать эмитента, а не кидаться на высокую доходность. Но лично мое мнение, что все наладится и платежи восстановятся

Денис,

Денис по облигациям 02 в апреле оферта, может подать на оферту.

Кто-то подавал и каковы результаты.

Юрий, попробовать можно, но сомневаюсь, что если ситуация не изменится они пойдут на оферту, а если изменится можно будет скинуть и по рынку, либо оставить

Денис,

Для суда какие бумаги нужно и надо ли ждать срока погашения облигаций.

Юрий, опыта подачи в суд не было. Ждать не обязательно

Писали уже заявки на погашение. Денег нет, но вы держитесь

Денис,

И что делать. Судиться.

Юрий, если денег много заморожено то да. Я выжидаю, так как исходя из форума, всем кто писал заявки, отказали. Мой портфель просел из-за этого, но диверсификация портфеля уже восстановила провал и даже немного превысила стоимость до скама. Доходность годовая упала конечно, но если вдруг они заплатят и все наладится, доходность выстрелит вверх. Если нет, ну что ж, в следующий раз буду лучше анализировать эмитента, а не кидаться на высокую доходность. Но лично мое мнение, что все наладится и платежи восстановятся

Денис,

Денис по облигациям 02 в апреле оферта, может подать на оферту.

Кто-то подавал и каковы результаты.

Юрий, попробовать можно, но сомневаюсь, что если ситуация не изменится они пойдут на оферту, а если изменится можно будет скинуть и по рынку, либо оставить

Денис,

Для суда какие бумаги нужно и надо ли ждать срока погашения облигаций.Писали уже заявки на погашение. Денег нет, но вы держитесь

Денис,

И что делать. Судиться.

Юрий, если денег много заморожено то да. Я выжидаю, так как исходя из форума, всем кто писал заявки, отказали. Мой портфель просел из-за этого, но диверсификация портфеля уже восстановила провал и даже немного превысила стоимость до скама. Доходность годовая упала конечно, но если вдруг они заплатят и все наладится, доходность выстрелит вверх. Если нет, ну что ж, в следующий раз буду лучше анализировать эмитента, а не кидаться на высокую доходность. Но лично мое мнение, что все наладится и платежи восстановятся

Денис,

Денис по облигациям 02 в апреле оферта, может подать на оферту.

Кто-то подавал и каковы результаты.

Юрий, попробовать можно, но сомневаюсь, что если ситуация не изменится они пойдут на оферту, а если изменится можно будет скинуть и по рынку, либо оставитьПисали уже заявки на погашение. Денег нет, но вы держитесь

Денис,

И что делать. Судиться.

Юрий, если денег много заморожено то да. Я выжидаю, так как исходя из форума, всем кто писал заявки, отказали. Мой портфель просел из-за этого, но диверсификация портфеля уже восстановила провал и даже немного превысила стоимость до скама. Доходность годовая упала конечно, но если вдруг они заплатят и все наладится, доходность выстрелит вверх. Если нет, ну что ж, в следующий раз буду лучше анализировать эмитента, а не кидаться на высокую доходность. Но лично мое мнение, что все наладится и платежи восстановятся

Денис,

Денис по облигациям 02 в апреле оферта, может подать на оферту.

Кто-то подавал и каковы результаты.

Писали уже заявки на погашение. Денег нет, но вы держитесь

Денис,

И что делать. Судиться.

Юрий, если денег много заморожено то да. Я выжидаю, так как исходя из форума, всем кто писал заявки, отказали. Мой портфель просел из-за этого, но диверсификация портфеля уже восстановила провал и даже немного превысила стоимость до скама. Доходность годовая упала конечно, но если вдруг они заплатят и все наладится, доходность выстрелит вверх. Если нет, ну что ж, в следующий раз буду лучше анализировать эмитента, а не кидаться на высокую доходность. Но лично мое мнение, что все наладится и платежи восстановятсяПисали уже заявки на погашение. Денег нет, но вы держитесь

Денис,

И что делать. Судиться.Сайт заработал.

К тому же в обновленном виде

stn-terminal.ru/

chem1, Информации ноль.Видеоролик только.

Очередной техдефолт сегодня.Теперь По моим СТТ-02. Буду писать гневное письмо с требованием о досрочном погашении.А по предыдущим дефолтам какие нибудь дополнительные письменные ответы были у кого-нибудь? Говорили ведь к концу сентября известят о действиях нового руководства.

Евгений Рублев,

Я бы тоже написал.Где взять образец.

Юрий, Вроде в произвольной форме можно+выписка от брокера.Но точно сам не знаю.Очередной техдефолт сегодня.Теперь По моим СТТ-02. Буду писать гневное письмо с требованием о досрочном погашении.А по предыдущим дефолтам какие нибудь дополнительные письменные ответы были у кого-нибудь? Говорили ведь к концу сентября известят о действиях нового руководства.

Евгений Рублев,

Я бы тоже написал.Где взять образец.- Очередной техдефолт сегодня.Теперь По моим СТТ-02. Буду писать гневное письмо с требованием о досрочном погашении.А по предыдущим дефолтам какие нибудь дополнительные письменные ответы были у кого-нибудь? Говорили ведь к концу сентября известят о действиях нового руководства.

В ситуации вокруг технического дефолта по облигационным займам на 8 млрд рублей, который допустило ООО «САМАРАТРАНСНЕФТЬ-ТЕРМИНАЛ» («СТНТ»), все больше темных пятен. Эмитента поглотили многочисленные судебные тяжбы. Руководство по-прежнему не дает официальных комментариев. Однако, судя по ежеквартальному отчету, поводов для беспокойства нет — деятельность продолжается, банкротство не рассматривается. Этим пока и остается довольствоваться инвесторам и всем заинтересованным сторонам. uscapital.ru/analyze/actually/310/

В ситуации вокруг технического дефолта по облигационным займам на 8 млрд рублей, который допустило ООО «САМАРАТРАНСНЕФТЬ-ТЕРМИНАЛ» («СТНТ»), все больше темных пятен. Эмитента поглотили многочисленные судебные тяжбы. Руководство по-прежнему не дает официальных комментариев. Однако, судя по ежеквартальному отчету, поводов для беспокойства нет — деятельность продолжается, банкротство не рассматривается. Этим пока и остается довольствоваться инвесторам и всем заинтересованным сторонам. uscapital.ru/analyze/actually/310/

«Введение в эксплуатацию дополнительных мощностей НПЗ позволит в значительной степени улучшить финансовые показатели. Эмитент оценивает вероятность наступления данного события/фактора как очень высокую», — гласит отчет «СТНТ» за второй квартал 2018 года.

особо нет новостей chronograf.ru/articles/?num=563&a=19623

Alex Ivanov, Интересно какие условия выполнения опциона в договоре с ружечко? Может ему и было выгодно продавить вниз стоимость облигаций? Что он и сделал, создав искусственную панику с самобанкротством и дефолтом по облигам? Ну это конечно просто предположения… Факт что против трушева ведется рейдерский захват.Чем кончится непонятно. А результаты судов от 10.09 и 20.09 известны?Зарплату так и не платят. Слухи ходят о покупке завода, толи газпромом, толи его дочерней компанией.

piter, Ну если купит газпром или его дочка, то может это и не так плохо.Недалеко от меня есть аналогичный огромный завод Салаватнефтеоргсинтез. Его лет 10-15 назад тоже газпром выкупил.Дела пошли в гору у них сразу.Производство расширяют постоянно. Вот только как с долгами решать вопрос будут — непонятно? Возьмет ли покупатель на себя такую нагрузку? СТТ как юрлицо останется наверное, просто доля Трушева уменьшится раза в 2-3, ну я думаю.

Евгений Рублев, сейчас доходная часть активов СТТ не покрывают пассивы в части % по задолжности по кредитам и облигации. А основные средства не покрывают тело кредитов и облигаций. К тому же на силовые модули и агрегаты заключены договоры лизинга с компанией ООО ЛК «Сименс Финанс», например se.fedresurs.ru/messages/BC07BA0F310B4C7495B1CD4B29B3D12A. Там несколько таких договоров: se.fedresurs.ru/companies/4E9C84B950F89E9BBB540B76F680D32B

Трушеву, скорее всего, предложат продать СТТ за 1 рубль, если не хочет нести субсидиарную ответственность учредителя и директора ООО по долгам…

Vovchick411, А нам в таком случае что-нибудь хорошее светит? Нам то все-равно за сколько трушев стт продаст.пусть хоть за рубль. далее процедура какая?

Евгений Рублев, ИМХО: именно в таком случае что-то и будет светить, т.к. переход (продажа за символическую цену) права собственности будет проходить по величине чистых активов (которые сейчас в районе нуля, если уже не ушли в отрицательную зону) + дисконтированная величина будущего потока денежный средств NPV. А NPV сейчас как раз минусовой, что говорит об убыточности проекта в целом при текущих условиях.

То есть СТТ сейчас нифига не стОит: потому либо отдавай за рубль, либо неси ответственность за прогаженные 23 ярда (или сколько там с учетом кредитов) денег, взятых на инвестиции.

Ну а дальше новый владелец проведет реструктуризацию долгов и стоимости на их обслуживание. Скорее всего разместят новые облигации с купоном не более 8-10% (возможно с дисконтом), а на эти средства облигации с дорогим купоном будут выкуплены. Новый владелец может просто и не брать новый кредит/выпускать облигации — скорее всего это будет серьезная контора типа роснефти, газпрома или лукойла. у тех своих денег хватает. хотя нет — как раз эти ребята и выпустят новые облигации по 7-8% под гарантию своего имени.

Понимаю, что это выглядит достаточно радужно и есть вероятность полного ПЦа, но я не думаю, что предприятие будет закрыто или распродано по частям — по частям оно никому не нужно. Это и экономически не эффективно, и приведет к звоночку наверх по поводу безработицы.

Vovchick411, Хотелось бы чтобы было так… Да любой вариант пойдет, лишь бы не банкротство.Зарплату так и не платят. Слухи ходят о покупке завода, толи газпромом, толи его дочерней компанией.

piter, Ну если купит газпром или его дочка, то может это и не так плохо.Недалеко от меня есть аналогичный огромный завод Салаватнефтеоргсинтез. Его лет 10-15 назад тоже газпром выкупил.Дела пошли в гору у них сразу.Производство расширяют постоянно. Вот только как с долгами решать вопрос будут — непонятно? Возьмет ли покупатель на себя такую нагрузку? СТТ как юрлицо останется наверное, просто доля Трушева уменьшится раза в 2-3, ну я думаю.

Евгений Рублев, сейчас доходная часть активов СТТ не покрывают пассивы в части % по задолжности по кредитам и облигации. А основные средства не покрывают тело кредитов и облигаций. К тому же на силовые модули и агрегаты заключены договоры лизинга с компанией ООО ЛК «Сименс Финанс», например se.fedresurs.ru/messages/BC07BA0F310B4C7495B1CD4B29B3D12A. Там несколько таких договоров: se.fedresurs.ru/companies/4E9C84B950F89E9BBB540B76F680D32B

Трушеву, скорее всего, предложат продать СТТ за 1 рубль, если не хочет нести субсидиарную ответственность учредителя и директора ООО по долгам…

Vovchick411, А нам в таком случае что-нибудь хорошее светит? Нам то все-равно за сколько трушев стт продаст.пусть хоть за рубль. далее процедура какая?

Евгений Рублев, ИМХО: именно в таком случае что-то и будет светить, т.к. переход (продажа за символическую цену) права собственности будет проходить по величине чистых активов (которые сейчас в районе нуля, если уже не ушли в отрицательную зону) + дисконтированная величина будущего потока денежный средств NPV. А NPV сейчас как раз минусовой, что говорит об убыточности проекта в целом при текущих условиях.

То есть СТТ сейчас нифига не стОит: потому либо отдавай за рубль, либо неси ответственность за прогаженные 23 ярда (или сколько там с учетом кредитов) денег, взятых на инвестиции.

Ну а дальше новый владелец проведет реструктуризацию долгов и стоимости на их обслуживание. Скорее всего разместят новые облигации с купоном не более 8-10% (возможно с дисконтом), а на эти средства облигации с дорогим купоном будут выкуплены. Новый владелец может просто и не брать новый кредит/выпускать облигации — скорее всего это будет серьезная контора типа роснефти, газпрома или лукойла. у тех своих денег хватает. хотя нет — как раз эти ребята и выпустят новые облигации по 7-8% под гарантию своего имени.

Понимаю, что это выглядит достаточно радужно и есть вероятность полного ПЦа, но я не думаю, что предприятие будет закрыто или распродано по частям — по частям оно никому не нужно. Это и экономически не эффективно, и приведет к звоночку наверх по поводу безработицы.

Зарплату так и не платят. Слухи ходят о покупке завода, толи газпромом, толи его дочерней компанией.

piter, Ну если купит газпром или его дочка, то может это и не так плохо.Недалеко от меня есть аналогичный огромный завод Салаватнефтеоргсинтез. Его лет 10-15 назад тоже газпром выкупил.Дела пошли в гору у них сразу.Производство расширяют постоянно. Вот только как с долгами решать вопрос будут — непонятно? Возьмет ли покупатель на себя такую нагрузку? СТТ как юрлицо останется наверное, просто доля Трушева уменьшится раза в 2-3, ну я думаю.

Евгений Рублев, сейчас доходная часть активов СТТ не покрывают пассивы в части % по задолжности по кредитам и облигации. А основные средства не покрывают тело кредитов и облигаций. К тому же на силовые модули и агрегаты заключены договоры лизинга с компанией ООО ЛК «Сименс Финанс», например se.fedresurs.ru/messages/BC07BA0F310B4C7495B1CD4B29B3D12A. Там несколько таких договоров: se.fedresurs.ru/companies/4E9C84B950F89E9BBB540B76F680D32B

Трушеву, скорее всего, предложат продать СТТ за 1 рубль, если не хочет нести субсидиарную ответственность учредителя и директора ООО по долгам…

Vovchick411, А нам в таком случае что-нибудь хорошее светит? Нам то все-равно за сколько трушев стт продаст.пусть хоть за рубль. далее процедура какая?

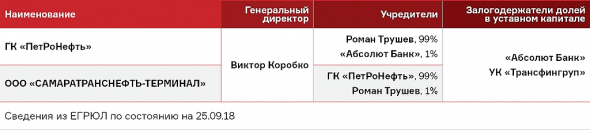

Самаратранснефть-терминал

ООО «Самаратранснефть-терминал» (Самарская область, входит в ГК «Петронефть») обратилось в Арбитражный суд Самарской области с иском о самобанкротстве.

Исковое заявление компания подала 14 мая, говорится в материалах картотеки арбитражных дел.

Как сообщалось, на прошлой неделе «Самаратранснефть-терминал» уведомил о намерении обратиться в суд с заявлением о признании себя банкротом. Размер задолженности не указывался. При этом в сообщении говорилось, что кредитором выступает ЗАО «Авиатар» (Самара).

ЗАО «Авиатар», согласно его сайту, занимается поставкой промышленного оборудования, трубопроводной арматуры и деталей трубопроводов для различных отраслей промышленности.

«Самаратранснефть-терминал» — это нефтеперерабатывающий завод в Самарской области, который является основным производственным активом ГК «Петронефть», принадлежащей Роману Трушеву. НПЗ введен в промышленную эксплуатацию в 2014 году, он представляет собой нефтеперерабатывающий и нефтеналивной комплекс.

«Московская биржа» 4 апреля 2018 года зарегистрировала программу биржевых облигаций ООО «Самаратранснефть-терминал» серии 001P объемом до 25 млрд рублей или эквивалента этой суммы в иностранной валюте.

В настоящее время в обращении находятся четыре выпуска биржевых облигаций «Самаратранснефть-терминала» на 8,98 млрд рублей и три выпуска классических облигаций на 10 млрд рублей.

В январе-марте 2018 года «Самаратранснефть-терминал» снизил чистую прибыль по РСБУ на 40% по сравнению с аналогичным периодом 2017 года, до 5,7 млн рублей. При этом выручка предприятия возросла в 2,3 раза, до 3 млрд рублей.

Долгосрочные обязательства предприятия по заемным средствам на 31 марта 2018 года составили 25,1 млрд рублей, краткосрочные — 4,4 млрд рублей, кредиторская задолженность — 2,7 млрд рублей.

В ГК «Петронефть» также входят «Самаратранснефть», ООО «Самаранефть-сервис», ООО «Петронефтегаздобыча», ООО «ПСК „НефтеГазСтрой“ и Самарский НПЗ.

Какие мысли по этому поводу? Кому и зачем это? Что делать держателям облигаций?