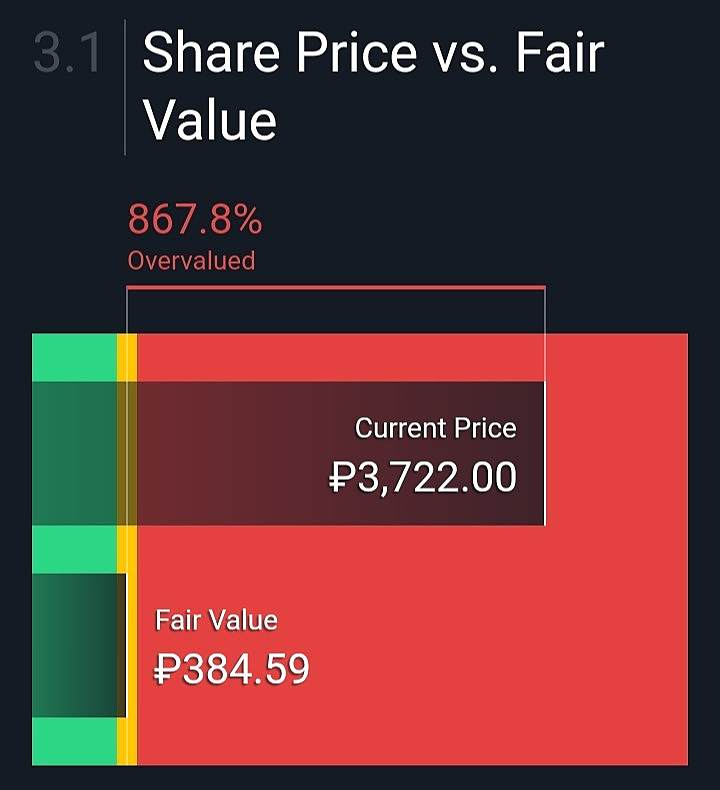

Давайте посмотрим, сколько лететь нашей «рыбке» ⤵️ до своей справедливой стоимости по мнению зарубежных агентств 😮☻

Russia-n-Roul, а откуда такая «честная» цена?

zzznth, надо понимать, из текущей оценки бизнеса 🤷♂️

Давайте посмотрим, сколько лететь нашей «рыбке» ⤵️ до своей справедливой стоимости по мнению зарубежных агентств 😮☻

Russia-n-Roul, а откуда такая «честная» цена?

Мне вот что интересно: сейчас в стакане на покупку есть трехзначные заявки (для белуги это весьма немалый объем).

Кто все эти люди? Им теханализ нарисовал отскоки от пробоев или как? Чем руководствуются?

zzznth, Если посмотреть график объёма по дням, то видно, что формируется кривая нормального распределения случайных величин. Математики.

khornickjaadle, для «нормального распределения» нужна

«среднестатистическая величина» по разным параметрам

которой быть не может при объемов торгов 50-1500 тыс.руб. (полтораляма дас исфантастиш)

ЗЫ. 17 лет на бирже? не поддаются ни какому анализу акции эмитентов с оборотом ниже 10 лямов мин.

это и к ZZZNTH относится (за 5 лет можно эже)

Dmitriy Lapin, видимо надо было табличку SARCASM вывешивать

Мне вот что интересно: сейчас в стакане на покупку есть трехзначные заявки (для белуги это весьма немалый объем).

Кто все эти люди? Им теханализ нарисовал отскоки от пробоев или как? Чем руководствуются?

2 млрд рублей уже объем торгов сегодня в Белуге! Это как в большой тройке металлургов (Северстали, ММК и НЛМК) вместе взятых! Вот это разогнали неликвид! Для меня это просто удивительно, я даже представить себе не мог, что такой неликвид можно так разогнать! Вот это да!

AlexChi, Оборот за счёт переливов. Реальных бумаг в свободном обращении столько нет.

Макс, чушь

zzznth, Посчитай😁

Макс, а вы сами считали? :)))

я во-первых считал, во-вторых конкретно в эту тему уже выкладывал

2 млрд рублей уже объем торгов сегодня в Белуге! Это как в большой тройке металлургов (Северстали, ММК и НЛМК) вместе взятых! Вот это разогнали неликвид! Для меня это просто удивительно, я даже представить себе не мог, что такой неликвид можно так разогнать! Вот это да!

AlexChi, Оборот за счёт переливов. Реальных бумаг в свободном обращении столько нет.

Макс, чушь

Не понимаю, из каких соображений по текущей цене целесообразно покупать Акрон. Хотя сам держал его акции в течении 8 лет до 2019 года. Ресурсная база (сырье) для производства азотных удобрений есть во всех странах, где имеется метан. Дефицита этого удобрения никогда не будет. Р/Е огромный. Потенциал роста цен на азотные удобрения незначительный.

KUZY, > азотных.

Азот в табличке Менделеева обозначается буковкой N

> Ресурсная база (сырье) для производства азотных удобрений есть во всех странах, где имеется метан.

Химическая формула метана CH4. Из C и H вы никак N не получите (ну, гипотетические ядерные реакции или философский камень не в счет).

Что-то тут не сходится…

Акции компании начали резко расти в феврале. Никакого фундаментального основания для этого нет. Кроме того, сегодня, 18 февраля, так же резко — на 28% — выросли акции «Абрау-Дюрсо». Возможно, в России появились свои «Робин Гуды», которые по примеру пользователей Reddit решили разогнать выбранные ими бумаги. Об этом говорит президент компании «Московские партнеры» Евгений Коган.

Алик Иванов, забавно читать изречения Коггана о РобинГудах после его ролика с пиаром Абрау.

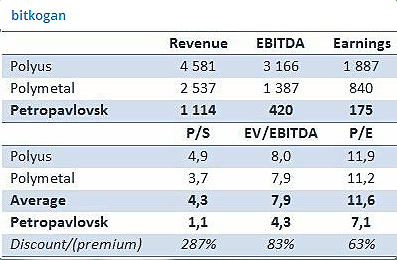

Гденьги ☭, дык он известный пампер. Петропавловск например чего стоит

Или про дивы сургута он вещал

Вообще очень интересно.У Мечетина 58% акций — явно не может идти борьба за контроль.

Последние 3 дня обоорты 200-400к в день. Т.е. ~1.5-3% всех акций компании или же 10-20% всего фри флоата! Т.е. за три дня уже половина фф прошло.

Шортить как я понимаю брокеры не дают, всяких шортосквизов быть не может.

жесть конечно...

disclosure: продал где-то по 1700, ожидая типичной картины pump n dump

но памп то продолжается!

но как по мне, _разумный_ верхний диапазон для такой растущей компании — где-то 2000. дальше уже какая-то озонизация

zzznth, На мой вкус, 1700-1800 — это верхняя планка цены с учетом роста прибыли на 20-25% YoY.

По 4300 я бы сейчас с удовольствием продал остатки. Если бы Тинькофф изволил работать.

Петр, ну, после долгого боковика в 1300, разница между 1700-1800 и 2000 не такая принципиальная. Условно выйдет хороший годовой отчет — может 2000 стоить, выйдет отчет похуже (а темпы роста все ж замедляются) — может и 1700.

А вот как обосновать текущую цену, да даже цену в 3000 — мне не очень понятно

жесть конечно...

disclosure: продал где-то по 1700, ожидая типичной картины pump n dump

но памп то продолжается!

но как по мне, _разумный_ верхний диапазон для такой растущей компании — где-то 2000. дальше уже какая-то озонизация

жесть конечно...

disclosure: продал где-то по 1700, ожидая типичной картины pump n dump

но памп то продолжается!

но как по мне, _разумный_ верхний диапазон для такой растущей компании — где-то 2000. дальше уже какая-то озонизация

Да мне кажется сильных падений ждать пока не стоит. Вот прояснится с дивидендами (в див политике явно не учитывали возможность отрицательного СДП за 1П) — тогда можем как и сильно припасть если дадут пару рублей, так, и возможно даже сильно подрасти (если много дадут и хорошая коньюктура по году будет).

zzznth, после отчета, всем станет понятно, заработала что алка или нет в 20-м году. Рекомендации сберов, втб которые весчают про справедливые цены 120р и дивы 8-9% (при котировках 105р) не в счет. И если сейчас в лонге, то после выхода отчета уже будет позняк метаца. Да и откуда много дивов то дадут. У алки вроде нет практики из кредитов платить.

Volk_from_Moscow, если вкратце, то в дивполитике двусмысленность: можно платить из СДП за 2-полугодие, а можно за годовое (за вычетом уже заплаченных дивов). А -10ярдов СДА за 1П могут сильно на дивы повлиять

zzznth, ну за первое же полугодие не платили (ввиду тяжелой ковидной обстановки), а 10ярдов это вроде совсем ниочем для нормальных дивов. Или к тому что первое полугодие могут совсем забыть и заплатить только за второе?

Volk_from_Moscow, поизучайте вначале данные по отчетностям

Да мне кажется сильных падений ждать пока не стоит. Вот прояснится с дивидендами (в див политике явно не учитывали возможность отрицательного СДП за 1П) — тогда можем как и сильно припасть если дадут пару рублей, так, и возможно даже сильно подрасти (если много дадут и хорошая коньюктура по году будет).

zzznth, после отчета, всем станет понятно, заработала что алка или нет в 20-м году. Рекомендации сберов, втб которые весчают про справедливые цены 120р и дивы 8-9% (при котировках 105р) не в счет. И если сейчас в лонге, то после выхода отчета уже будет позняк метаца. Да и откуда много дивов то дадут. У алки вроде нет практики из кредитов платить.

Volk_from_Moscow, если вкратце, то в дивполитике двусмысленность: можно платить из СДП за 2-полугодие, а можно за годовое (за вычетом уже заплаченных дивов). А -10ярдов СДА за 1П могут сильно на дивы повлиять

Да мне кажется сильных падений ждать пока не стоит. Вот прояснится с дивидендами (в див политике явно не учитывали возможность отрицательного СДП за 1П) — тогда можем как и сильно припасть если дадут пару рублей, так, и возможно даже сильно подрасти (если много дадут и хорошая коньюктура по году будет).

Сегодня отчёт за 4 квартал

Голосуем

smart-lab.ru/blog/676969.php#comments

Andrei, а когда будет годовой отчет случаем не в курсе?

Evvibris, в начале апреля

Вредный инвестор, учитывая как Сургут в этом году любит задерживать отчеты, может и с публикацией годового же затянут?

zzznth, да по сути кому этот отче нужен то, все давно все уже подсчитали

Вредный инвестор, как говорят buy expectations, sell facts

Добрый день, а подскажите когда дивиденды планируются, может есть уже какая информация?

enolenol, их еще даже не объявили. СД рекомендовать может не ранее выхода годового отчета МСФО. А утвердить смогут не ранее ГОСА — 16 апреля.

Сегодня отчёт за 4 квартал

Голосуем

smart-lab.ru/blog/676969.php#comments

Andrei, а когда будет годовой отчет случаем не в курсе?

Evvibris, в начале апреля

Вредный инвестор, учитывая как Сургут в этом году любит задерживать отчеты, может и с публикацией годового же затянут?

неплохо бы напомнить :)

прогноз от 24го кажись июня

неплохо бы напомнить :)

прогноз от 24го кажись июня

2.6 ярдов, которые АФК Система планирует выплатить дадут лишь 27 коп на акцию. Т.е. возврата к старой див политике пока не будет. Ожидаемая дд менее 1%