Ого, мощный отчет вышел.

Выручка за 3кв выросла до 49.7 ярдов (3кв 19 — 45.7). За 9мес 123 ярда против 173 в 19-м году

Чистая прибыль 7.6 ярдов (3кв. 19 — 13.5). За 9мес 10.9 ярдов против 51 ярдов в 19-м

«Дивидендные показатели

За 3й квартал набили 25,7 млрд руб ебитды. Что позволило достичь 55.8 ярдов ебитды за 9 месяцев. Т.о. можно ожидать под 100 ярдов ебитды за год.

Чистый долг чуток вырос до 107 ярдов (тут в табличке видимо неправильно указывалось, что он 150 ярдов на конец 2кв; по материалам комапнии выходит что был 100 ярдов). Сказывается ослабление рубля.

Соотношение чистый долг / лтм ебитда осталось 1.25 -> можно платить от 50 до 70% СДП на дивы.

СДП за 3й квартал составил 22.6 ярдов. Таким образом, за 9м стал 14.2 ярда (за 9м2019 30.7 ярдов). 60% от этой величины даст 8.5 ярдов или 1р15к на акцию.

комментарии zzznth на форуме

-

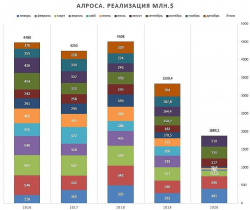

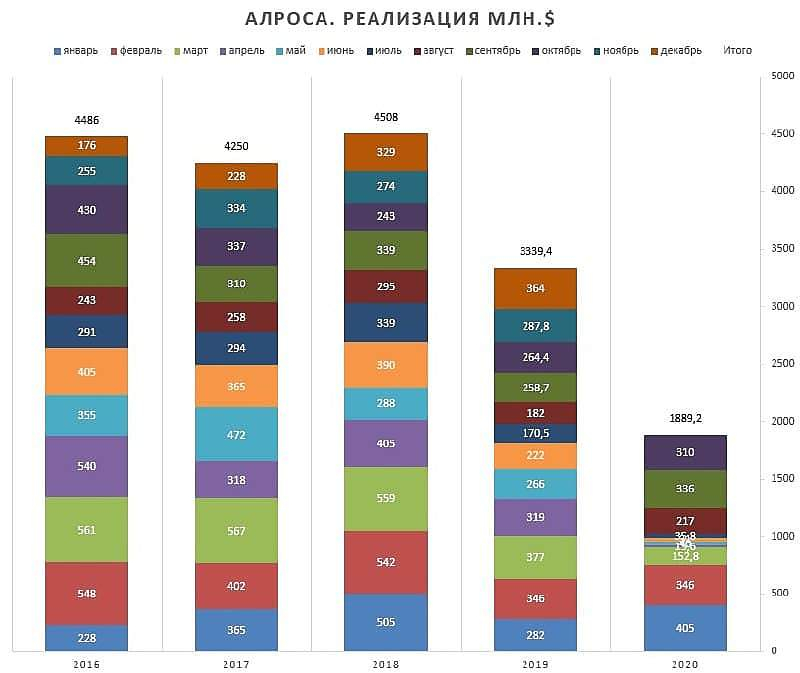

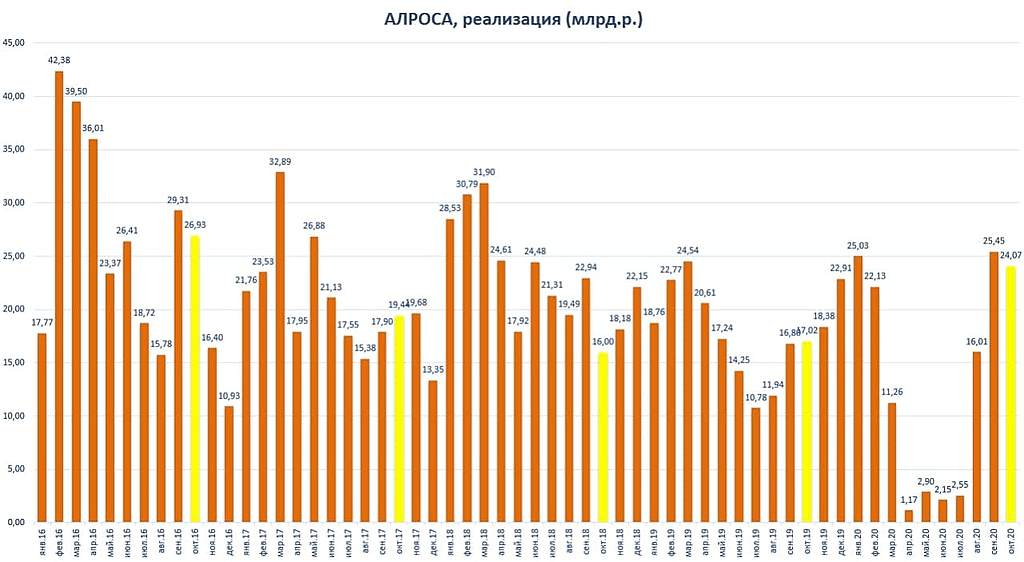

- Алроса, пусть и с запазданием в сутки выкатила результаты продаж за октябрь.

Хотя продажи упали на 8% в долларах, из-за ослабления рубля рублевая выручка* осталась почти на том же уровне, упав лишь на 5%.

Результаты весьма неплохие. При сохранении сентябрьско-октябрьского уровня продаж, за 4й квартал могут набить до 40 ярдов ебитды. За 3й квартал по прикидкам выходит 15-20 ярдов, что может дать годовую ебитду до 85-90 ярдов.

Для выплаты дивидендов надо, чтобы показатель чистый долг / ебитда был ниже 1.5 — при таких прикидках это будет 127.5-135 ярдов. На конец 1 полугодия он составлял 150 ярдов. В принципе, цель достижимая.

Только надо помнить, что будет выплачиваться ближе к 50% сдп, а не 100% как раньше.

* по оценке флэштрейдерньюс бота. Компания рублевые продажи не публикует

И из совсем грубых прикидок: при цене в 1800 и баксе в 77р стоимость бумаги $23,37

Производственный план на 21 и 22й года 1500 и 1600.

Даже пессимистичная оценка в ЧП на унцию будет $700 (цена на золото 1900) дает прогнозную ЧП больше ярда баксов -> прогнозный P/E (2021) — 10.5

То есть див доха почти 5% (в баксах!).

zzznth, Не смог не подставить тазик на таких уровнях.

Логика проста: QE постепенно приведет к перетоку денег на товарные рынки. Но думаю, что лаг в целом есть. Так что потенциал роста у золота присутствует.

Вообще, думаю сегодняшний пролив отчасти связан с ребалансировкой — срочно кеш фондам понадобился

сегодня ожидаем: фин рез МСФО 3 кв

см. календарь по акциям

Амиран, тут кстати ошибка. Русал же перестал квартиальные фин результаты публиковать. Только полугодовые и годовые

3Q EBITDA MARGIN AT 38%, FREE CASH FLOW UP MORE THAN 5X TO RUB 19 BILLION

NET PROFIT FOR 9M 2020, ADJUSTED FOR EFFECT OF CURRENCY EXCHANGE DIFFERENCES, WAS RUB 39.3 BILLION (USD 557 MILLION), UP 13.8% YEAR-ON-YEAR

3Q 2020 EBITDA +27.0% YEAR-ON-YEAR TO RUB 27.1 BILLION

REVENUE 3Q +10.0% YEAR-ON-YEAR TO RUB 71.0 BILLION

FREE CASH FLOW 3Q INCREASED MORE THAN FIVEFOLD YEAR-ON-YEAR TO RUB 19.4 BILLION

NET DEBT AMOUNTED TO RUB 149.9 BILLION

NET LOSS RUB 1.33 BILLION VERSUS PROFIT OF RUB 9.76 BILLION YEAR AGO

Тимофей Мартынов, а где они кстати про ебитду пишут? Вот и дома. Огромное спасибо всем за компанию и интересные беседы!

Вот и дома. Огромное спасибо всем за компанию и интересные беседы!

А Тимофею титанический респект за топовую организацию

Если не путаю, то сегодня как раз открытие с позитивным гепом из-за комиссии за депозитарку.

zzznth, то же где то прочитал. Только что то не пойму, думал дивотсечка с комиссией должны быть одновременно, какая то нелогичная схема…

Дмитрий Минайчев, а в чем нелогичность?

Комса взымается у многих адр. А вот фишку с совмещением даты _списывания_ (не фиксации) комиссии с датой выплатой дивов придумали кажись только с расписками эталона. В принципе, это даже слегка позитивно для частных инвесторов. Поскольку возможно, в налоговой декларации будет проще задекларировать «очищенные» дивы.

У остальных эмитентов просто идет сбор комсы и все. (ну или я об иных вариантах не слышал)

zzznth, Видимо не до конца понял суть комиссии. Посчитал, что комиссия на выплату дивов. Ну то есть процент с дивов. а если даты комиссии и дивотсечки не совпадают, то получается, что можно сейчас купить акции, дождаться отсечки и получить дивы без списания комсы? или я совсем неправильно понимаю ситуацию?

Дмитрий Минайчев, это совсем разные вещи.

Дивиденды — это дивиденды. Их компании могут платить, а могут не платить.

Комиссия берется за депозитарное обслуживание и удерживается банком-эмитентом депозитарных расписок. Она может присутствовать у всех торгующихся _расписок_, не акций.

Технически, эти два события никак не связаны друг с другом.Если не путаю, то сегодня как раз открытие с позитивным гепом из-за комиссии за депозитарку.

zzznth, то же где то прочитал. Только что то не пойму, думал дивотсечка с комиссией должны быть одновременно, какая то нелогичная схема…

Дмитрий Минайчев, а в чем нелогичность?

Комса взымается у многих адр. А вот фишку с совмещением даты _списывания_ (не фиксации) комиссии с датой выплатой дивов придумали кажись только с расписками эталона. В принципе, это даже слегка позитивно для частных инвесторов. Поскольку возможно, в налоговой декларации будет проще задекларировать «очищенные» дивы.

У остальных эмитентов просто идет сбор комсы и все. (ну или я об иных вариантах не слышал)- Кстати $1.2 ярда дивов НН означает, что Русал получит почти ровно треть ярда баксов.

За весь 2018 год финансовые расходы были 686 миллионов, за весь 19й — 747 лямов (притом почти одинаково за полугодия).

За 1п20 всего 240 лямов

Т.о. условно надо в год платить пол ярда процентных расходов, приэтом на счетах 2 ярда кеша (хватает на 4 года); да кроме этого даже в плохой год минимум треть ярда поступает дивами от НН (а скорее всего и того больше). Так что хватит условно на голодное десятилетие

Это к вопросу о том, что многие аналитики любят пописать о якобы проблемах с финансовой устойчивостью Русала.

Не говоря о том, что даже рыночная цена пакета НН вдвое выше чистого долга

Чтобы купить акции, выберите надежного брокера: