Предлагаю прикинуть дивиденды…

Роман Ранний, Формулировка непонятна. Если б сказал, что не видит причин для снижения размера дивидендов. 100% див от снизившейся прибыли — это вроде как объём тот же, непонятно.

Предлагаю прикинуть дивиденды…

Магнит из Зазеркалья

Начал читать речь Яна Дюнинга, посвященную итогам 4кв 2019г, и ощутил себя в каком-то Зазеркалье.

Он сказал следующее: «В четвертом квартале мы продолжили вносить изменения в ассортимент, улучшать категорийный менеджмент... Несмотря на более низкие темпы инфляции, растущую конкуренцию и высокую базу прошлого года, мы видим положительную динамику LFL продаж благодаря стабильно растущему трафику.»

Интересно, а он сам знаком с пресс-релизами компании?!

Там, в частности, написано на первой странице, что «Сопоставимые продажи (LFL)1 увеличились на 0,1% на фоне роста среднего чека на 0,3% и снижения трафика на 0,2%». Постойте, а где же всё-таки растущий траффик? Он же вроде тут падающий.

И далее из пресс-релиза прошлого года за 4й квартал — «Выручка Компании выросла на 9,7% с 302 млрд. руб. в 4 квартале 2017 г. до 332 млрд. руб. в 4 квартале 2018 г. на фоне значительного восстановления LFL продаж до 0,6%». Неужели Ян Дюнинг называет высокой базой прошлого года рост LFL на 0,6%?!

Авто-репост. Читать в блоге >>>

Excessreturn,

Постойте, а где же всё-таки растущий траффик? Он же вроде тут падающий.

LFL трафик демонстрировал непрерывный рост в каждом месяце квартала и стал положительным

в декабре, показав лучший результат за месяц за весь 2019 год. стр. 6

Роман Ранний, как он мог демонстрировать рост, если он по итогам квартала -0,2%?

Excessreturn, вот РДВ пишет

#MGNT

МАГНИТ: РАЗВОРОТ LFL-ТРАФИКА В СТОРОНУ РОСТА. Фундаментальная стоимость 5000 рублей, апсайд 35%.

Магнит (MOEX: MGNT (https://putinomics.ru/ru/issuer/23/)) долгое время терял LFL трафик, но сегодня динамика кардинально изменилась: падение практически остановлено. Прекращение падения — важнейший разворот в развитии компании и сигнал инвесторам об улучшении. Возможно, с развитием системы лояльности мы увидим рост этого показателя.

@AK47pfl

Магнит из Зазеркалья

Начал читать речь Яна Дюнинга, посвященную итогам 4кв 2019г, и ощутил себя в каком-то Зазеркалье.

Он сказал следующее: «В четвертом квартале мы продолжили вносить изменения в ассортимент, улучшать категорийный менеджмент... Несмотря на более низкие темпы инфляции, растущую конкуренцию и высокую базу прошлого года, мы видим положительную динамику LFL продаж благодаря стабильно растущему трафику.»

Интересно, а он сам знаком с пресс-релизами компании?!

Там, в частности, написано на первой странице, что «Сопоставимые продажи (LFL)1 увеличились на 0,1% на фоне роста среднего чека на 0,3% и снижения трафика на 0,2%». Постойте, а где же всё-таки растущий траффик? Он же вроде тут падающий.

И далее из пресс-релиза прошлого года за 4й квартал — «Выручка Компании выросла на 9,7% с 302 млрд. руб. в 4 квартале 2017 г. до 332 млрд. руб. в 4 квартале 2018 г. на фоне значительного восстановления LFL продаж до 0,6%». Неужели Ян Дюнинг называет высокой базой прошлого года рост LFL на 0,6%?!

Авто-репост. Читать в блоге >>>

Excessreturn,

Постойте, а где же всё-таки растущий траффик? Он же вроде тут падающий.

LFL трафик демонстрировал непрерывный рост в каждом месяце квартала и стал положительным

в декабре, показав лучший результат за месяц за весь 2019 год. стр. 6

РДВ

ГЛАВНЫЙ ИТОГ РЕСТРУКТУРИЗАЦИИ РУСГИДРО — РОСТ ДИВИДЕНДОВ В 3-4.5 РАЗА. Сейчас Русгидро платят 3.7 коп. на акцию. После изменений дивиденды могут вырасти до 12-17 копеек.

Дивидендная доходность может составить 17-24% к текущей цене.

Фундаментальная стоимость акций Русгидро — 2 рубля.

РДВ

ГЛАВНЫЙ ИТОГ РЕСТРУКТУРИЗАЦИИ РУСГИДРО — РОСТ ДИВИДЕНДОВ В 3-4.5 РАЗА. Сейчас Русгидро платят 3.7 коп. на акцию. После изменений дивиденды могут вырасти до 12-17 копеек.

Дивидендная доходность может составить 17-24% к текущей цене.

Фундаментальная стоимость акций Русгидро — 2 рубля.

РДВ не сдаётся

#MGNT

ГЛАВНОЕ В ОТЧЕТНОСТИ МАГНИТА — РАЗВОРОТ LFL-ТРАФИКА. Фундаментальная стоимость 5000 рублей, апсайд 35%.

Магнит (MOEX: MGNT (https://putinomics.ru/ru/issuer/23/)) долгое время терял LFL трафик, но сегодня динамика кардинально изменилась: падение практически остановлено. Прекращение падения — важнейший разворот в развитии компании и сигнал инвесторам об улучшении. Возможно, с развитием системы лояльности мы увидим рост этого показателя.

Кто в курсе, МТС уже объявляла когда начнет массовое внедрение 5G в России и сколько это будет стоить?

Эти масштабные инвестиции уже в цене или еще не было информации об этом, и следовательно, акция в будущем может глубоко просесть?

SergeyInvest, думаете это может сильно отразиться?

Роман Ранний, Сети 5G очень сильно отличаются от текущих сетей, это не просто другой протокол, а другие частоты. Большая частота — это меньшая зона покрытия, т.е. нужно будет существенно увеличивать количество базовых станций и модернизировать существующие. Это очень большой CAPEX, это считай полсети заново построить нужно. Другое дело, что скорее всего 5G сделают в города миллиониках пока, потом как-то по России пойдут. Но по-любому, это крупные затраты. Акции МТС и так-то плохо растут, постоянно глубокая коррекция.

SergeyInvest,Акции МТС и так-то плохо растут, постоянно глубокая коррекция.

они растут последний год!?

Вынесли медведей. И что дальше рост будет?

E C, может качели?

Citi возобновил покрытие Ростелекома, крупнейшего в России провайдера цифровых услуг исервисов, с рекомендацией на «нейтральном» уровне и целевой ценой в 91 рубль за акцию.

Роман Ранний, сейчас наверное лучше зафиксировать, коррекция будет и уже после на 91. Как думаете?

Александр, ох, я таких рекомендации не могу дать

в Ростелекоме есть идея на включение в индекс MSCI Russia, это должно быть известно 12 мая 2020

И есть идея что покупка Tele 2 откроет большие возможности для Ростелекома. Например он сможет подвинуть большую тройку (МТС, Билайн, Мегафон). Но это конечно не завтра случится

Citi возобновил покрытие Ростелекома, крупнейшего в России провайдера цифровых услуг исервисов, с рекомендацией на «нейтральном» уровне и целевой ценой в 91 рубль за акцию.

а может 5.8?

Виктор Петров, это ваш прогноз?

Вынесли медведей. И что дальше рост будет?

E C, может качели?

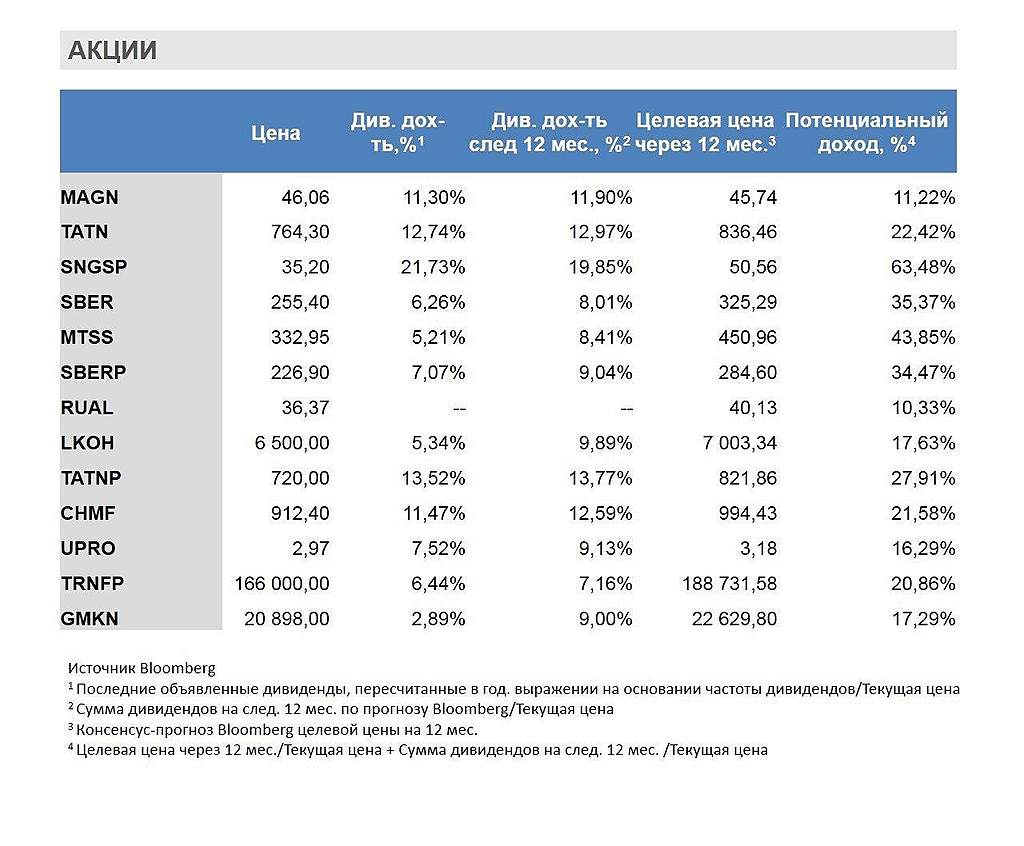

По префам кто нибудь дивы за 2020г прикидывал? Думаю будет интересная дивдоха. У меня вышло 5.75-6.43р, при прогнозе доллара 66р на конец 2020г

РоманП., РСХБ постит вот такую картинку по каким-то источникам Блумберг. Хочется всё продать и купить префы сургута

Одна тут отдыхаешь?, это бред, дивы за 2019 год не могут быть 21,73%!

Роман Ранний, Это так же как на облигациях с вычетом можно получать 19% годовых.

Андрей Мороз(Investor777), ну какие 19% если по прогнозам он заплатит 1,6 руб? тут ИИС не поможет

smart-lab.ru/q/SNGS/dividend/

Роман Ранний, 0.97 руб. ИСС не интересно.

Андрей Мороз(Investor777), 0,97 это вы ожидаете дивиденд такой за 2019 год?

По префам кто нибудь дивы за 2020г прикидывал? Думаю будет интересная дивдоха. У меня вышло 5.75-6.43р, при прогнозе доллара 66р на конец 2020г

РоманП., РСХБ постит вот такую картинку по каким-то источникам Блумберг. Хочется всё продать и купить префы сургута

Одна тут отдыхаешь?, это бред, дивы за 2019 год не могут быть 21,73%!

Роман Ранний, Это так же как на облигациях с вычетом можно получать 19% годовых.

Андрей Мороз(Investor777), ну какие 19% если по прогнозам он заплатит 1,6 руб? тут ИИС не поможет

smart-lab.ru/q/SNGS/dividend/

Citi возобновил покрытие Ростелекома, крупнейшего в России провайдера цифровых услуг исервисов, с рекомендацией на «нейтральном» уровне и целевой ценой в 91 рубль за акцию.

Роман Ранний, сейчас наверное лучше зафиксировать, коррекция будет и уже после на 91. Как думаете?

Александр, ох, я таких рекомендации не могу дать

в Ростелекоме есть идея на включение в индекс MSCI Russia, это должно быть известно 12 мая 2020

И есть идея что покупка Tele 2 откроет большие возможности для Ростелекома. Например он сможет подвинуть большую тройку (МТС, Билайн, Мегафон). Но это конечно не завтра случится

По префам кто нибудь дивы за 2020г прикидывал? Думаю будет интересная дивдоха. У меня вышло 5.75-6.43р, при прогнозе доллара 66р на конец 2020г

РоманП., РСХБ постит вот такую картинку по каким-то источникам Блумберг. Хочется всё продать и купить префы сургута

Одна тут отдыхаешь?, это бред, дивы за 2019 год не могут быть 21,73%!

Citi возобновил покрытие Ростелекома, крупнейшего в России провайдера цифровых услуг исервисов, с рекомендацией на «нейтральном» уровне и целевой ценой в 91 рубль за акцию.

По префам кто нибудь дивы за 2020г прикидывал? Думаю будет интересная дивдоха. У меня вышло 5.75-6.43р, при прогнозе доллара 66р на конец 2020г

РоманП., РСХБ постит вот такую картинку по каким-то источникам Блумберг. Хочется всё продать и купить префы сургута

Одна тут отдыхаешь?, это бред, дивы за 2019 год не могут быть 21,73%!