#на_рынке_говорят #QIWI

QIWI: продажа пакета отменена

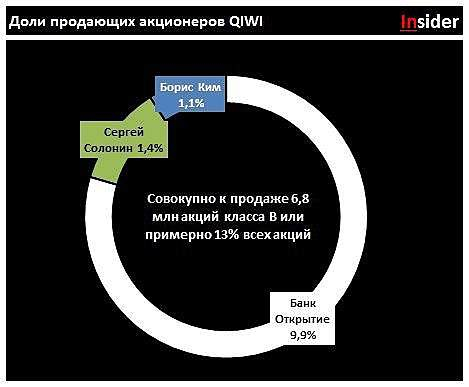

Долетел слух, что сделка по продаже пакета QIWI развалилась.

По нашей информации, стороны не смогли договориться по бабкам. Открывашка сильно пожадничала и просила цену сильно выше того, что были готовы давать инвесторы.

Роман Ранний, сильно пожадничала это как? Они же сами зарегали продажу по максимальной цене, кажется в 19 долларов/расписка?

Одна тут отдыхаешь?, Откуда инфа про 19 долл?

Роман Ранний, Открытие подавал в SEC уведомление, что они будут продавать свой пакет КИВИ приблизительно по максимальной цене 19 дол./расписка. Ниже на ветке форума про это писали неоднократно.