В ракете слишком много желающих, топлива не хватает

Роман Ранний, идем по стопам Маска — первые десять стартов должны окончиться взрывом

В ракете слишком много желающих, топлива не хватает

Правильно ли я понимаю безарбитражную цену:

58+4.56=62.56?

Старый пень, налог ещё надо учесть

Роман Ранний, тогда 58+(4.56*87)=61.96?

Старый пень, я не знаю как с вас налог спишут со всей суммы или только с прибыли

вы подадите по 58 на выкуп, а вам выплатят 58 минус 13%, а потом возврат делать

Недавно отправлял акции Сафмар на выкуп, так брокер с меня налог со всей суммы списал! Я просто обалдел, если тут так же будет, то выкуп может быть не интересен…

Роман Ранний, вроде так и есть. там надо какое-то отдельное заявление писать, чтобы учесть расходы на покупку

zzznth, сколько раз на выкуп отправлял, первый раз с таким сталкиваюсь!

Заявление кому брокеру или эмитенту писать?

Роман Ранний, ну явно не эмитенту. скорее всего брокеру. или ж при подаче декларации.

вроде в теме про ТМК это обсуждалось… я точных деталей, увы, не помню

zzznth, в том то и прикол, что при подаче декларации это не очень интересно!

Декларация за 21 год подаётся до марта 22-го, потом проверка, потом выплата и т.д. В лучшем случае летом 22 возврат увидишь(у меня бывало что осенью).

И брокер тоже нечего делать не хочет, я же не бесплатно на выкуп подаю, им что проблема с пакетом документов мой брокерский отчёт прикрепить?

Роман Ранний, это да, гемора с выкупом много стало… раньше проще было

zzznth, вот у меня ощущение что это только сейчас так стало, что поменялось?

Недавно отправлял акции Сафмар на выкуп, так брокер с меня налог со всей суммы списал! Я просто обалдел, если тут так же будет, то выкуп может быть не интересен…

Роман Ранний, вроде так и есть. там надо какое-то отдельное заявление писать, чтобы учесть расходы на покупку

zzznth, сколько раз на выкуп отправлял, первый раз с таким сталкиваюсь!

Заявление кому брокеру или эмитенту писать?

Роман Ранний, ну явно не эмитенту. скорее всего брокеру. или ж при подаче декларации.

вроде в теме про ТМК это обсуждалось… я точных деталей, увы, не помню

zzznth, в том то и прикол, что при подаче декларации это не очень интересно!

Декларация за 21 год подаётся до марта 22-го, потом проверка, потом выплата и т.д. В лучшем случае летом 22 возврат увидишь(у меня бывало что осенью).

И брокер тоже нечего делать не хочет, я же не бесплатно на выкуп подаю, им что проблема с пакетом документов мой брокерский отчёт прикрепить?

Правильно ли я понимаю безарбитражную цену:

58+4.56=62.56?

Старый пень, налог ещё надо учесть

Недавно отправлял акции Сафмар на выкуп, так брокер с меня налог со всей суммы списал! Я просто обалдел, если тут так же будет, то выкуп может быть не интересен…

Роман Ранний, вроде так и есть. там надо какое-то отдельное заявление писать, чтобы учесть расходы на покупку

zzznth, сколько раз на выкуп отправлял, первый раз с таким сталкиваюсь!

Заявление кому брокеру или эмитенту писать?

пишет

t.me/borodainvest/692

QIWI отчиталась за 4 квартал 2020 года по МСФО. Финансовые результаты просто отличные:

— чистая выручка выросла на 0,2%;

— чистая выручка платежного сегмента выросла на 6%. Основной положительный эффект дали оказали подсегменты коммерция и денежные переводы;

— EBITDA выросла на 125% до 3,6 млрд рублей;

— скорректированная чистая прибыль выросла на 116% до 2,5 млрд;

Столь мощный рост прибыли и EBITDA никакое не чудо, а всего лишь эффект продажи убыточных Точки и Совести. Когда-то наша инвестиционная идея (становитесь Доном и получайте их вовремя!) строилась как раз на росте показателей после продажи убыточных сегментов.

Увы, текущая стоимость QIWI слабо коррелирует с финансовыми показателями. Компания безостановочно испытывает различные сложности, которые отрицательно влияют на ее капитализацию. Попробуем перечислить все, что не дает котировкам взлететь:

— акционеры компании постоянно пытаются выйти из ее капитала. То акции продает ее основатель — Сергей Солонин, то Открытие пытается вкинуть свои 10% в рынок. Естественно бегство акционеров плохо сказывается на капитализации;

— бардак с менеджментом. Второй раз за 4 месяца меняется финансовый директор;

— претензии ЦБ. Недавно регулятор наложил ограничения на трансграничные платежи, которые составляют значительную часть бизнеса компании. Это стало для инвесторов шоком и привело к паническим распродажам;

— прогноз по спаду выручки на 10 — 15% и чистой прибыли на 15 — 30% в 2021 году (как раз из за ограничений);

— все проекты кроме платежной системы не полетели. Менеджмент активно придумывает новые, но с чехардой в руководстве и пытающимся свалить основателем как-то не верится;

— непонятные долгосрочные перспективы трансграничных переводов и беттинга после ограничений ЦБ;

— рост конкуренции в электронных платежах;

— судебные иски от зарубежных акционеров за сокрытие информации, которые грозят значительными штрафами. (хорошо бы, что бы заплатил лично Солонин) Но хотя бы после них менеджмент научился нормально раскрывать информацию — теперь про ограничения ЦБ пишут открыто;

Может показаться, что QIWI целиком состоит из проблем, но это не так. Есть и определенные плюсы:

— прибыль и обороты все таки растут;

— менеджмент сумел принять правильное решении о закрытии убыточных бизнесов;

— компания целится на рынок самозанятых и факторинга. Если им удастся сделать что-то вроде российского Square, может выйти неплохо;

— основные замечания ЦБ устранены, бизнес возвращается к нормальной работе;

— есть вероятность того, что именно QIWI станет системным оператором беттинга. Впрочем оцениваю ее как среднюю, так как желающих сесть на этот денежный поезд выше крыши;

— обещают платить 50% прибыли на дивиденды, что дает ДД за 2020 год более 10%;

— низкие мультипликаторы. Даже если мы возьмем максимальные параметры падения показателей, то компания будет стоить: EV\EBIDTA 2021 = 4,8. P\E 2021 = 7; ДД = 7%. Это точно не дорого.

У меня нет понимания чем закончится вся это история с ограничениями от ЦБ и сможет ли QIWI занять место под солнцем на рынке беттинга. Но кажется, что абсолютно все проблемы и негативные ожидания уже заложены в котировки. Даже если компания отработает по нижней границе собственного прогноза на 2021 год, она все равно будет не дорого стоить, сможет платить приличные дивиденды, а так же вполне вероятно вырастет от низкой базы 2021 года. Как только инвесторы поймут, что некоторые риски ушли или снизились (допустим отчет за 1 квартал будет лучше ужасных ожиданий) акции QIWI вырастут. Считаю, что текущая справедливая стоимость акций находится в районе 1100 — 1200 рублей и их можно покупать на небольшую долю портфеля со среднесрочным горизонтом.

Недавно отправлял акции Сафмар на выкуп, так брокер с меня налог со всей суммы списал! Я просто обалдел, если тут так же будет, то выкуп может быть не интересен…

ВЗГЛЯД: Возможен рост котировок бумаг Полюса до 22000 рублей на горизонте года — Газпромбанк

Ну инфа про выкуп по 58 дает нам что? Что ниже 58 уже ждать не стоит. В каком случае могут туда цену продавить? Только если кто-то крупный захочет выйти, там у него спрос в 1,5 млрд + рыночный спрос будет. либо див гэп

Михаил Titov,

2.3. Дата, на которую определяются лица, имеющие право на осуществление прав по ценным бумагам эмитента: 02 мая 2021 года;

после этой даты может быть ниже

⚡️🇷🇺#BSPB #оферта #buyback

БАНК «САНКТ-ПЕТЕРБУРГ» ВЫКУПИТ 26 МЛН СВОИХ ОБЫКНОВЕННЫХ АКЦИЙ ПО ЦЕНЕ 58 РУБ ЗА ШТУКУ — БАНК — ПРАЙМ

⚡️🇷🇺#BSPB #оферта #buyback

БАНК «САНКТ-ПЕТЕРБУРГ» ВЫКУПИТ 26 МЛН СВОИХ ОБЫКНОВЕННЫХ АКЦИЙ ПО ЦЕНЕ 58 РУБ ЗА ШТУКУ — БАНК — ПРАЙМ

Будет ракета? или система уже отстрелялась…

#TCSG #РФ

🗣 TCS Group может рассмотреть вопрос увеличения уровня дивидендных выплат в случае, если менее капиталоемкие некредитные бизнесы будут приносить больше дохода и инвестиции не будут потреблять так много капитала, пока об этом говорить рано — финансовый директор Тинькофф банка Илья Писемский.

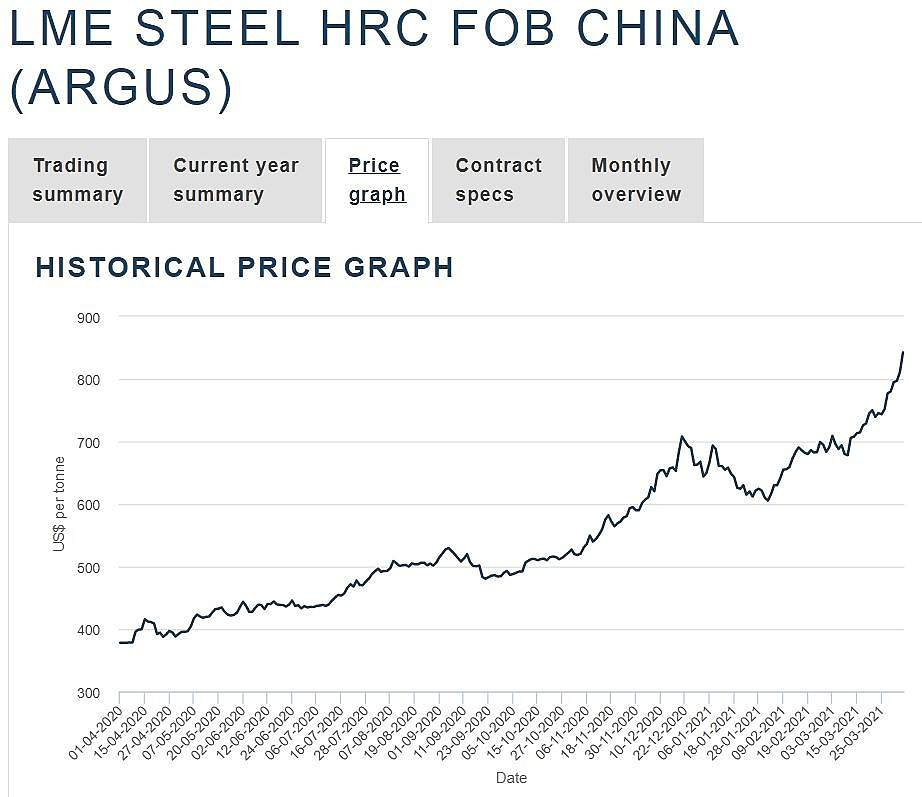

Металлурги снова в моде?

Роман Ранний, наверное, поехали за долларом.

Евгений N, доллар однозначно помогает

Металлурги снова в моде?

Металлурги снова в моде?

РЕШЕТНИКОВ: ВВЕДЕНИЕ ДЕМПФЕРОВ ДЛЯ РЕГУЛИРОВАНИЯ ЦЕН НА МЕТАЛЛУРГИЧЕСКУЮ ПРОДУКЦИЮ НЕ ТОЛЬКО НЕЦЕЛЕСООБРАЗНО, НО И НЕВОЗМОЖНО

🔥«САФМАР ФИНАНСОВЫЕ ИНВЕСТИЦИИ» СТАЛ ВЛАДЕЛЬЦЕМ 7,8% ОБЫКНОВЕННЫХ АКЦИЙ «РУССНЕФТИ» — ХОЛДИНГ