Бывает же такое, прочел инфу про Дикси, отвлекся, не могу найти ссылку...(((

Алексей Никитин, не эта инфа?

www.e-disclosure.ru/portal/event.aspx?EventId=dTAdJwhjpkyUa-AA7WDgPgg-B-B

Бывает же такое, прочел инфу про Дикси, отвлекся, не могу найти ссылку...(((

дивов за этот год уже не будет 9р, скорее 5-6 р, что при нынешней цене, даёт низкую ДД. Перспективы у акции туманные, территория завода распродаётся, на форумах г.Владимира люди вообще смеются по поводу работы завода. На заводе остались одни пенсионеры, при зарплате 12 т.р. А продукция — кабельные пластикаты и полиэтилентерефталат, сейчас можно купить в Китае, что успешно потребителями и делается.

Роман Ранний, заинтересовался вашей наводкой. Проанализировал эмитент и первоначально для себя определил идею как неплохую ДД к следующему лету. Компания действительно платила дивиденд не ниже 9 рублей. Но суть в том, что ЧП по РСБУ была не меньше 45млн рублей (искл.14 год). За 9м17 года действительно ЧП больше чем за 9м16г. Весь вопрос в том какая прибыль будет по итогу этого года. В 4кв16г была заработа ЧП больше чем за 9м16г (28млн против 18млн соответственно). Но(!!!) за 2011-2015гг прибыль за 4кв гораздо меньше 9мес этих периодов (что, в принципе, логично). Поэтому я ожидаю ЧП по году меньше чем в предыдущем, ну и соответственно, встает вопрос о размере дивиденда на акцию.

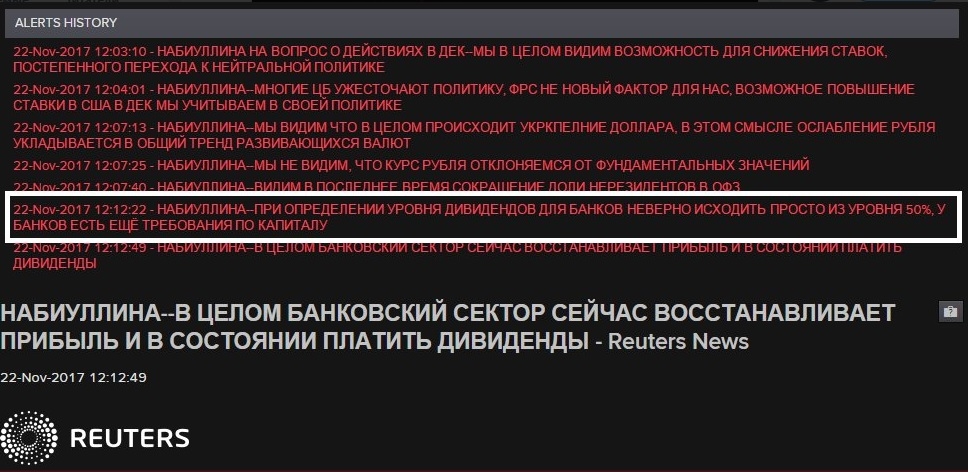

ИК ДОХОД в твитер выложили скрин, Эльвира / Сбербанк / КОЭФ от ЧП

Андрей Унтерзегер, презентация была до того как стало известно что нор никель может сократить дивиденды, за счёт которых русал гасит свой долг, и следовательно у него остаются деньги на дивиденды для EN+, на этих новостях и никель и русал второй день льют а EN+ хоть бы что, а между тем русал это половина EN+ и самая лучшая половина!)

Роман Ранний, между «может снизить» и снизит — большая разница. Тут недавно директор одной компании вообще хотел от дивидендов отказаться и вся энергетика резко просела. И ничего.

Интересно что никель пролили, русал пролили, а EN+ хоть бы что!

Роман Ранний, это же холдинг. Да и продаж мало.

Андрей Унтерзегер, этот холдинг дивиденды обещал от Русала, а у Русала дивидендов скорее всего не будет так как ему надо будет долг гасить!

Роман Ранний, Мне кажется вы сгущаете краски. Нище приводил выдержки из презентации. Там кроме РусАл энергохолдинг и долг гасится без таких мер, как отмена дивидендов. Которые, кстати, в конце ноября обещают.

Готовимся к еще одному выносу шортистов?!

Enel рассчитывает закрыть сделку по продаже Рефтинской ГРЭС к середине 2018 года

Enel до конца 2017 года рассчитывает получить все обязывающие оферты на покупку Рефтинской ГРЭС в Свердловской области. Сделка по продаже станции может быть закрыта к середине 2018 года.

Глава Enel Франческо Стараче:

«Мы рассчитываем, что сделка будет закрыта к середине 2018 года»

Стараче не стал раскрывать в какую сумму компания оценивает станцию, а также с кем ведет переговоры о продаже ГРЭС, сославшись на необходимость соблюдения условий конфиденциальности.

ТАСС

Интересно что никель пролили, русал пролили, а EN+ хоть бы что!

Роман Ранний, это же холдинг. Да и продаж мало.

12:37 21 Ноября 2017 года

МОСКВА, 21 ноя — ПРАЙМ. Бумаги «Мечела» растут на 4-6% в отсутствие корпоративных новостей, следует из данных Московской биржи.

1prime.ru/Financial_market/20171121/828164626.html

Тимофей Мартынов,

Какие 12 млрд руб???

Там иск к ЧМК был всего лишь на 3 млн руб )))))))

kad.arbitr.ru/PdfDocument/45c5d304-a43f-4628-bf26-9c8fd228693f/A76-31177-2014_20171113_Opredelenie.pdf

На пустом месте новости создают. Сначала подадут копеешный иск, потом сами же отзовут и на этом лохотроне народ на бирже разводят )))))))

Тимофей Мартынов,

Какие 12 млрд руб???

Там иск к ЧМК был всего лишь на 3 млн руб )))))))

kad.arbitr.ru/PdfDocument/45c5d304-a43f-4628-bf26-9c8fd228693f/A76-31177-2014_20171113_Opredelenie.pdf

На пустом месте новости создают. Сначала подадут копеешный иск, потом сами же отзовут и на этом лохотроне народ на бирже разводят )))))))

Да, чет Мечел ожил

Вспомнили вдруг

Тимофей Мартынов, а что за новости ничего не слышно вроде? Инсайд?

Олег Каширин, отменили кассацию smart-lab.ru/blog/434239.php

andy cha, это по поводу долгов?! Так не факт, что после нового рассмотрения дела долг отменят…

Алроса — прогноз по дивидендам может быть повышен

Алроса: итоги телеконференции

Компания может продать газовые активы уже на аукционе в январе-феврале. Сделка может состояться даже при цене ниже балансовой стоимости 36 млрд руб. ($600 млн).

Если газовые активы будут проданы в 1К18, менеджмент АЛРОСА не исключает вероятности выплаты специальных дивидендов.

АЛРОСА надеется зафиксировать в отчетности за 2017 поступление в размере 10 млрд руб. от страховой выплаты, хотя сама выплата ожидается только в 1П18.

Компания рассматривает различные варианты для увеличения ликвидности, включая изменение дивидендной политики, тем не менее, президент компании не ожидает изменений в политике в следующем году (с 50% от чистой прибыли).

Прогноз по капзатратам составляет 38 млрд руб. в 2018 (без учета капзатрат на восстановление рудника Мир), включая 3 млрд руб., перенесенные с 2017 — АЛРОСА прогнозирует, что в этом году капзатраты составят 32 млрд руб.

Если АЛРОСА примет решение не восстанавливать рудник Мир, потенциальное дополнительное списание оборудования может составить 15 млрд руб.

Продажа газовых активов должна стать позитивным катализатором, на наш взгляд, о чем мы рассказывали в нашем недавнем отчете Неопределенность уходит — повышаем до ПОКУПАТЬ. АЛРОСА должна выйти в плюс по денежной позиции, что, наряду с новым менеджментом, должно открыть возможности для выплаты специальных дивидендов (в размере 36 млрд руб., балансовая стоимость предполагает дивидендную доходность 6,4%). Прогноз по дивидендам также может быть повышен, поскольку поступление от страховой выплаты должно компенсировать списания по аварии на руднике Мир и увеличить бухгалтерскую чистую прибыль, которая используется для расчета дивидендов. Мы подтверждаем рекомендацию ПОКУПАТЬ по АЛРОСА.АТОН