«Интер РАО» готова вложить до 45 млрд рублей в производство газовых турбин с GE

«Интер РАО» уже подписала пакет документов с General Electric для начала работы совместного предприятия по производству газовых турбин по лицензии американской компании и получила контроль в нем.

🗣 Маслов сказал, что компания самостоятельно будет финансировать запуск производства, и инвестиции, помимо уже осуществленных лицензионных платежей, включают потенциальную покупку поставщиков компонентов. Турбина с локализацией 90-100% должна появиться к 2025-2026 году.

источник (https://www.finam.ru/analysis/newsitem/inter-rao-gotova-vlozhit-do-45-mlrd-rubleiy-v-proizvodstvo-gazovyx-turbin-s-ge-20200930-163521/) #IRAO #D

комментарии Роман Ранний на форуме

-

Etalon Group PLC

Дивы за 2019г: 12 руб.

12 руб – 13% (налог) — 2,4 руб (комис депозитария) = 8,04 руб => 6,43% чистый див доход.

Закрытие див. реестра 10 августа 2020г.

Марэк, ошибка в расчётах 123-(12 руб – 13% (налог) — 2,4 руб (комис депозитария))= 114,96 => 7% чистый див доход.

Роман Ранний, а разве комиссия депозитария не идет в расчет для уменьшения налогооблагаемой базы?

zzznth, в данном случае нет, так как дивиденд придёт без налога

Роман Ранний, а какая разница уменьшит он налогооблагаемую базу конкретного дивиденда или общей торговли?

Вот посмотрел сейчас налоговый отчет (открытие): в налогооблагаемую базу входят комиссии брокера за операции с ЦБ, комиссии за РЕПО, даже комиссии за ведение счета. И даже 10р комиссия за вывод средств и то попала. Возможно, конечно, конкретно эта комиссия за депозитарное обслуживание расписок не попадет. Но я думаю не оч велика вероятность. Строгого ответа сейчас дать не могу… Будет, конечно, интересно прояснить момент.

zzznth, она попадает, но конкретно Эталону никак не поможет.

На общем счёте комиссия отразится, но тут вопрос, если вы держали акцию больше 3-х лет то вы и так налогов не заплатите. Либо если по итогу года будет убыток

Роман Ранний, так. Теперь совсем непонятно :) Почему «конкретно Эталону никак не поможет» то?

Я исхожу из старой мудрости учительницы, которая объясняла, что от перемены мест слагаемых сумма не меняется :) А по какой конкретно строке будет чуть больше, а по какой — чуть меньше — мне совсем не важно.

Если комиссия за депозитарное обслуживание расписок учитывается в налогооблагаемой базе (строго вот сейчас сказать не могу так ли это но по всей видимости так), то: в налоговом годовом отчете будут

+ дивы

— депо комиссия.

НДФЛ 13% же платится по общей разности средств, как я понимаю? Так что «чистый» дивидендный доход будет (12р — 3 цента)*0,87, а не 12р*0,87 — 3 цента

P.S. Отдельный вопрос имеет ли смысл рассматривать «чистый» дивидендный доход или нет? Мне кажется, что нет. Тем более, что сейчас и ОФЗ и вклады тоже облагаются процентами.

P.P.S. Возможно, в каких-то уникальных случаях формула «12р*0,87 — 3 цента» и будет правильной. Возможно при удержании бумаги 3+ лет (вообще хз как там будет с налогообложением). Но вы много таких людей знаете? Или например полностью убыточная торговля, когда налог на дивы все равно может взыматься..

P.P.P.S. Кстати интересно, а если бумага на ИИС, то надо ли сразу платить налог с таких дивов или ждать закрытия?

zzznth,

вы запутали меня и себя!

в годовом отчёте дивы изначально будут без налогов, они уже придут очищенными от налогов.

.S. Отдельный вопрос имеет ли смысл рассматривать «чистый» дивидендный доход

до 01.2021 имело смысл, так как ОФЗ и Облигации были без налогов

Но вы много таких людей знаете?

все ИИС

P.P.P.S. Кстати интересно, а если бумага на ИИС, то надо ли сразу платить налог с таких дивов или ждать закрытия?

дивиденд приходит без налогов(чистыми) на любой счёт

Роман Ранний, диви долларовые

алексей, они всё равно без налогов придут, хотя может это у моего брокера так? есть те кто налоги в долларах автоматом не высчитывают?

Роман Ранний, брокер нал.агент по рублям, валюта ему нафиг не сдалась, налоги в долларах никто! из брокеров не вычитает

алексей, странно а почему мне сбер все дивы в рублях переводит и без налогов?

Роман Ранний, предлагаю по пунктам отвечать, а то реально запутаемся

>Но вы много таких людей знаете?

>все ИИС

тут кстати не так. Освобождению от НДФЛ при 3+ лет подлежат бумаги только на обычных брокерских счетах, не ИИС. Ссылку прям сейчас уж не буду искать на статью НК, но встречалось неоднократно.

zzznth, вот ссылка если переводите на обычный счёт то льгота есть

yandex.ru/q/question/business/esli_po_istechenii_3_let_iis_a_bumagi_na_676aff8d/?utm_source=yandex&utm_medium=wizard&answer_id=bda30998-1608-467f-9459-763bcac5b6e6#bda30998-1608-467f-9459-763bcac5b6e6

я говорил про то что пока ваши деньги на ИИС вы вообще налогов не платите, но зато вы уже учли налоговый вычет по Эталону, это как? если на ИИС налоги платятся после его закрытия?Про долларовость див и налоги:

Если не путаю, то и открытие и альфа долларовые дивы зачисляют as is. Налоги по логике должен потом платить сам.

Но тут возвращаемся к исходному вопросу: надо будет долларовые дивы перевести в рубли (будет 12р /др) и заплатить с них 13% НДФЛ. Но! Расходы 3 цента по идее должны пойти в прочие расходы в итоговом годовом налоговом отчете. Соответственно они уменьшат общую базу на 3цента / др, т.о. экономя 13% НДФЛ с них.

Итого формула эффективной див дохи будет (12р — 3 цента)*0,87 | 3c тут в скобочках, а не вне

zzznth,

Про долларовость див и налоги:

Если не путаю, то и открытие и альфа долларовые дивы зачисляют as is. Налоги по логике должен потом платить сам.

Но тут возвращаемся к исходному вопросу: надо будет долларовые дивы перевести в рубли (будет 12р /др) и заплатить с них 13% НДФЛ. Но! Расходы 3 цента по идее должны пойти в прочие расходы в итоговом годовом налоговом отчете. Соответственно они уменьшат общую базу на 3цента / др, т.о. экономя 13% НДФЛ с них.

Итого формула эффективной див дохи будет (12р — 3 цента)*0,87 | 3c тут в скобочках, а не вне

zzznth,

t.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Роман Ранний,

Роман, а в чём перспективы трубы?

4Give,

1 Показатели НМТП, показывают такую же стабильную динамику как и Транснефть, только после продажи НЗТ они должны ухудшится

2 Ожидаемая див. дох. Транснефти по итогам 2020 и далее, выше чем у НМТП (7.8% Транснефть против 5% у НМТП) Существенная разница.

Роман Ранний,

Роман,2 пункт ни о чём.Надо FCS и Операционку.За счет чего будут наращивать?

4Give, не пойму в чём проблема FCF более чем достаточен

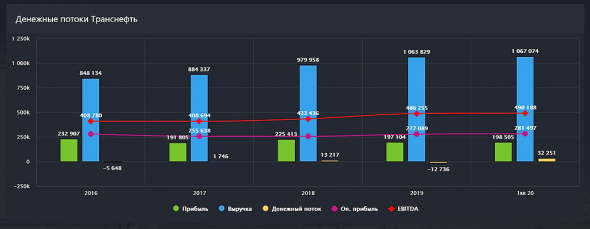

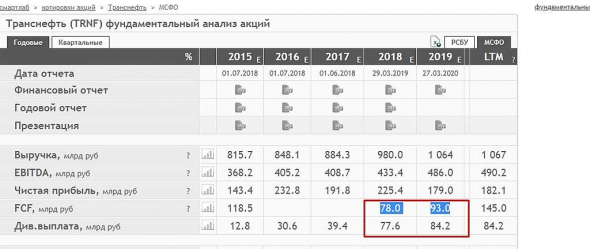

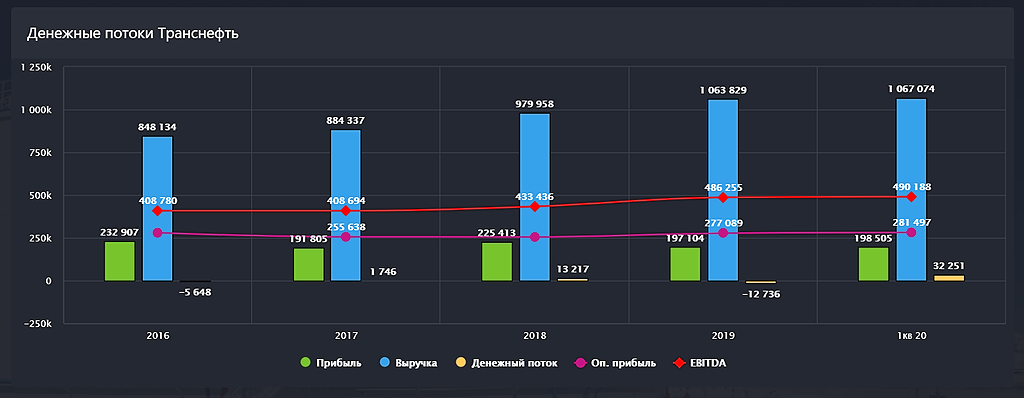

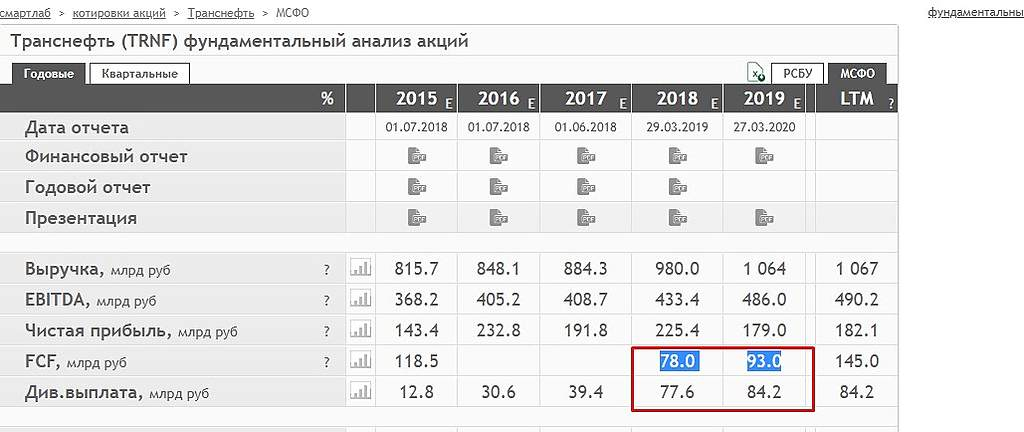

smart-lab.ru/q/TRNFP/f/y/

Роман Ранний, за счет чено расти будем?

4Give, текущий FCF без роста, обеспечивает див. дох. на 2.8% выше чем у НМТП, куда ему ещё расти?

Роман Ранний, псевдооблигация?

4Give, можно и так сказатьEtalon Group PLC

Дивы за 2019г: 12 руб.

12 руб – 13% (налог) — 2,4 руб (комис депозитария) = 8,04 руб => 6,43% чистый див доход.

Закрытие див. реестра 10 августа 2020г.

Марэк, ошибка в расчётах 123-(12 руб – 13% (налог) — 2,4 руб (комис депозитария))= 114,96 => 7% чистый див доход.

Роман Ранний, а разве комиссия депозитария не идет в расчет для уменьшения налогооблагаемой базы?

zzznth, в данном случае нет, так как дивиденд придёт без налога

Роман Ранний, а какая разница уменьшит он налогооблагаемую базу конкретного дивиденда или общей торговли?

Вот посмотрел сейчас налоговый отчет (открытие): в налогооблагаемую базу входят комиссии брокера за операции с ЦБ, комиссии за РЕПО, даже комиссии за ведение счета. И даже 10р комиссия за вывод средств и то попала. Возможно, конечно, конкретно эта комиссия за депозитарное обслуживание расписок не попадет. Но я думаю не оч велика вероятность. Строгого ответа сейчас дать не могу… Будет, конечно, интересно прояснить момент.

zzznth, она попадает, но конкретно Эталону никак не поможет.

На общем счёте комиссия отразится, но тут вопрос, если вы держали акцию больше 3-х лет то вы и так налогов не заплатите. Либо если по итогу года будет убыток

Роман Ранний, так. Теперь совсем непонятно :) Почему «конкретно Эталону никак не поможет» то?

Я исхожу из старой мудрости учительницы, которая объясняла, что от перемены мест слагаемых сумма не меняется :) А по какой конкретно строке будет чуть больше, а по какой — чуть меньше — мне совсем не важно.

Если комиссия за депозитарное обслуживание расписок учитывается в налогооблагаемой базе (строго вот сейчас сказать не могу так ли это но по всей видимости так), то: в налоговом годовом отчете будут

+ дивы

— депо комиссия.

НДФЛ 13% же платится по общей разности средств, как я понимаю? Так что «чистый» дивидендный доход будет (12р — 3 цента)*0,87, а не 12р*0,87 — 3 цента

P.S. Отдельный вопрос имеет ли смысл рассматривать «чистый» дивидендный доход или нет? Мне кажется, что нет. Тем более, что сейчас и ОФЗ и вклады тоже облагаются процентами.

P.P.S. Возможно, в каких-то уникальных случаях формула «12р*0,87 — 3 цента» и будет правильной. Возможно при удержании бумаги 3+ лет (вообще хз как там будет с налогообложением). Но вы много таких людей знаете? Или например полностью убыточная торговля, когда налог на дивы все равно может взыматься..

P.P.P.S. Кстати интересно, а если бумага на ИИС, то надо ли сразу платить налог с таких дивов или ждать закрытия?

zzznth,

вы запутали меня и себя!

в годовом отчёте дивы изначально будут без налогов, они уже придут очищенными от налогов.

.S. Отдельный вопрос имеет ли смысл рассматривать «чистый» дивидендный доход

до 01.2021 имело смысл, так как ОФЗ и Облигации были без налогов

Но вы много таких людей знаете?

все ИИС

P.P.P.S. Кстати интересно, а если бумага на ИИС, то надо ли сразу платить налог с таких дивов или ждать закрытия?

дивиденд приходит без налогов(чистыми) на любой счёт

Роман Ранний, диви долларовые

алексей, они всё равно без налогов придут, хотя может это у моего брокера так? есть те кто налоги в долларах автоматом не высчитывают?Etalon Group PLC

Дивы за 2019г: 12 руб.

12 руб – 13% (налог) — 2,4 руб (комис депозитария) = 8,04 руб => 6,43% чистый див доход.

Закрытие див. реестра 10 августа 2020г.

Марэк, ошибка в расчётах 123-(12 руб – 13% (налог) — 2,4 руб (комис депозитария))= 114,96 => 7% чистый див доход.

Роман Ранний, а разве комиссия депозитария не идет в расчет для уменьшения налогооблагаемой базы?

zzznth, в данном случае нет, так как дивиденд придёт без налога

Роман Ранний, а какая разница уменьшит он налогооблагаемую базу конкретного дивиденда или общей торговли?

Вот посмотрел сейчас налоговый отчет (открытие): в налогооблагаемую базу входят комиссии брокера за операции с ЦБ, комиссии за РЕПО, даже комиссии за ведение счета. И даже 10р комиссия за вывод средств и то попала. Возможно, конечно, конкретно эта комиссия за депозитарное обслуживание расписок не попадет. Но я думаю не оч велика вероятность. Строгого ответа сейчас дать не могу… Будет, конечно, интересно прояснить момент.

zzznth, она попадает, но конкретно Эталону никак не поможет.

На общем счёте комиссия отразится, но тут вопрос, если вы держали акцию больше 3-х лет то вы и так налогов не заплатите. Либо если по итогу года будет убыток

Роман Ранний, так. Теперь совсем непонятно :) Почему «конкретно Эталону никак не поможет» то?

Я исхожу из старой мудрости учительницы, которая объясняла, что от перемены мест слагаемых сумма не меняется :) А по какой конкретно строке будет чуть больше, а по какой — чуть меньше — мне совсем не важно.

Если комиссия за депозитарное обслуживание расписок учитывается в налогооблагаемой базе (строго вот сейчас сказать не могу так ли это но по всей видимости так), то: в налоговом годовом отчете будут

+ дивы

— депо комиссия.

НДФЛ 13% же платится по общей разности средств, как я понимаю? Так что «чистый» дивидендный доход будет (12р — 3 цента)*0,87, а не 12р*0,87 — 3 цента

P.S. Отдельный вопрос имеет ли смысл рассматривать «чистый» дивидендный доход или нет? Мне кажется, что нет. Тем более, что сейчас и ОФЗ и вклады тоже облагаются процентами.

P.P.S. Возможно, в каких-то уникальных случаях формула «12р*0,87 — 3 цента» и будет правильной. Возможно при удержании бумаги 3+ лет (вообще хз как там будет с налогообложением). Но вы много таких людей знаете? Или например полностью убыточная торговля, когда налог на дивы все равно может взыматься..

P.P.P.S. Кстати интересно, а если бумага на ИИС, то надо ли сразу платить налог с таких дивов или ждать закрытия?

zzznth,

вы запутали меня и себя!

в годовом отчёте дивы изначально будут без налогов, они уже придут очищенными от налогов.

.S. Отдельный вопрос имеет ли смысл рассматривать «чистый» дивидендный доход

до 01.2021 имело смысл, так как ОФЗ и Облигации были без налогов

Но вы много таких людей знаете?

все ИИС

P.P.P.S. Кстати интересно, а если бумага на ИИС, то надо ли сразу платить налог с таких дивов или ждать закрытия?

дивиденд приходит без налогов(чистыми) на любой счётt.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Роман Ранний,

Роман, а в чём перспективы трубы?

4Give,

1 Показатели НМТП, показывают такую же стабильную динамику как и Транснефть, только после продажи НЗТ они должны ухудшится

2 Ожидаемая див. дох. Транснефти по итогам 2020 и далее, выше чем у НМТП (7.8% Транснефть против 5% у НМТП) Существенная разница.

Роман Ранний,

Роман,2 пункт ни о чём.Надо FCS и Операционку.За счет чего будут наращивать?

4Give, не пойму в чём проблема FCF более чем достаточен

smart-lab.ru/q/TRNFP/f/y/

Роман Ранний, за счет чено расти будем?

4Give, текущий FCF без роста, обеспечивает див. дох. на 2.8% выше чем у НМТП, куда ему ещё расти? ❗️#ALRS

❗️#ALRS

Правительство увеличило лимит на закупку драгкамней в бюджете-2021 втрое, до $500 млн, минимального рубежа по сделке с АЛРОСА

t.me/PravdaInvest

🎯Сургутнефтегаз префы: как заработать на девальвации рубля?

На локальном рынке акций РФ есть интересная компания — Сургутнефтегаз, которая выполняет роль страховки от роста доллара против рубля. То, что курс доллара будет расти мы вас не раз предупреждали. Пока что события развиваются по нашему базовому сценарию.

Сургут- эта одна из крупнейших нефтегазовых компаний страны, стабильно входит в ТОП-3 российских компаний по объёму добычи нефти. Но цены на нефть для динамики ее акций НЕВАЖНЫ. Важен курс рубля на конец года. Почему?

📌Посмотрим из чего формируется Чистая Прибыль (ЧП) Сургутнефтегаза:

1. Прибыль от основной деятельности (добыча и продажа нефти);

2. Проценты с депозитов (у компании депозитов в долларах почти на $48 млрд. То есть объем депозитов в 2.5 раза больше, чем капитализация компании).

3. Валютная переоценка депозитов (компания обязана отражать прибыль/убыток от переоценки по курсу доллара на конец года).

ИТАК, Все дело в пункте №3! В те года, когда курс рубля ослабевает к доллару, компания отражает в прибыли переоценку своих валютных депозитов. А поскольку депозиты стали огромными, то влияние их на прибыль существенно. Для понимания, в 2014 году из 900 млрд прибыли лишь 180 млрд было заработано с нефти, остальное переоценка депозитов.

📌Ключевой триггер роста акций — дивиденды 2020! Дивиденд за этот год (выплата будет летом 2021 года) может составить рекордную величину в истории компании.

При текущем курсе доллара мы ждем дивиденд по привилегированным акциям за 2020 г.: 8,7 руб., это 22% дивдоходности! Космос! Соответственно, рынок переоценит и стоимость акций компании.

Мы делились этой идеей, когда префы Сургутнефтегаза стоили 36 руб. Сейчас почти 40 руб. Но мы уверены, что рынок еще даст возможность купить бумаги. Так что сохраняйте идею и ждите комфортной цены, если не успели купить.

Ссылку на полную версию идеи прикрепляем: vk.com/wall-177937264_1767

@PravdaInvest

Роман Ранний, и какая же с Вашей точки зрения комфортная цена? ИМХО, очень сильно вряд ли уйдет ниже 38,5, сейчас уже «избушки» трубить начали + часть нефтянки (акций) убрали из дивидентного портфеля, оставив при этом Сурпреф.

Дмитрий, это телеграм канал Правда инвест написал, не я.там ссылка есть

t.me/PravdaInvest

- [Переслано из ВТБ Мои Инвестиции]

❗️Купить акции без комиссии❗️

⚠️ ВТБ Капитал Инвестиции отменили комиссию за участие в IPO и SPO до конца октября. Не взимается брокерская, биржевая и депозитарная комиссии.

До 16:00 мск 6 октября 2020 года можно поучаствовать в первом размещении акций «Совкомфлота» на бирже. Ожидаемая дивидендная доходность за 2020 год, исходя из цены размещения — более 6 % в долларах.

📲 Участие в размещении доступно через приложение ВТБ Мои Инвестиции (http://olb.ru/app). Etalon Group PLC

Дивы за 2019г: 12 руб.

12 руб – 13% (налог) — 2,4 руб (комис депозитария) = 8,04 руб => 6,43% чистый див доход.

Закрытие див. реестра 10 августа 2020г.

Марэк, ошибка в расчётах 123-(12 руб – 13% (налог) — 2,4 руб (комис депозитария))= 114,96 => 7% чистый див доход.

Роман Ранний, а разве комиссия депозитария не идет в расчет для уменьшения налогооблагаемой базы?

zzznth, в данном случае нет, так как дивиденд придёт без налога

Роман Ранний, а какая разница уменьшит он налогооблагаемую базу конкретного дивиденда или общей торговли?

Вот посмотрел сейчас налоговый отчет (открытие): в налогооблагаемую базу входят комиссии брокера за операции с ЦБ, комиссии за РЕПО, даже комиссии за ведение счета. И даже 10р комиссия за вывод средств и то попала. Возможно, конечно, конкретно эта комиссия за депозитарное обслуживание расписок не попадет. Но я думаю не оч велика вероятность. Строгого ответа сейчас дать не могу… Будет, конечно, интересно прояснить момент.

zzznth, она попадает, но конкретно Эталону никак не поможет.

На общем счёте комиссия отразится, но тут вопрос, если вы держали акцию больше 3-х лет то вы и так налогов не заплатите. Либо если по итогу года будет убытокt.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Роман Ранний,

Роман, а в чём перспективы трубы?

4Give,

1 Показатели НМТП, показывают такую же стабильную динамику как и Транснефть, только после продажи НЗТ они должны ухудшится

2 Ожидаемая див. дох. Транснефти по итогам 2020 и далее, выше чем у НМТП (7.8% Транснефть против 5% у НМТП) Существенная разница.

Роман Ранний,

Роман,2 пункт ни о чём.Надо FCS и Операционку.За счет чего будут наращивать?

4Give, не пойму в чём проблема FCF более чем достаточен

smart-lab.ru/q/TRNFP/f/y/

t.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Роман Ранний,

Роман, у меня и транс и нмтп.трубу в апреле покупал, порт в эту пятницу.сколько людей, столько и мнений, но по этой цене не соглашусь, что порт менее перспективен, чем труба.

Пс Я еще и втб 2 недели нащад взял(на тему зернового терминала).уж очень цена хорошая.

4Give, а в чём перспективы НМТП?

до продажи терминала НМТП зарабатывал 24-26 млрд. без курсовых разниц это примерно 0.6 руб.-0.7 руб. дивидендов грязными при выплате 50% от прибыли.

Это 6%-7% див.дох. чистыми.

Но сейчас кризис и продажа терминала тоже может сказаться на результатах. Следовательно по итогу 2020 года можно ждать 0.5 руб. или 5% див. дох. чистыми. Не очень много по сравнению с той же Транснефтью.

Если в связи с кризисом выплатят 100%, всё равно на задёрге надо акции продавать, так как 100% будет разовой.

Роман Ранний,

Роман, несколькими постами ниже, ты сам рассказал, в чем перспективность нмтп.

4Give, это не я, это БородаИнвест

Роман Ранний,

На цитатах лучше сразу указывать автора

VlaEKr, так вроде пишу ссылку на телегу

t.me/borodainvest

t.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Роман Ранний,

Роман, а в чём перспективы трубы?

4Give,

1 Показатели НМТП, показывают такую же стабильную динамику как и Транснефть, только после продажи НЗТ они должны ухудшится

2 Ожидаемая див. дох. Транснефти по итогам 2020 и далее, выше чем у НМТП (7.8% Транснефть против 5% у НМТП) Существенная разница.Etalon Group PLC

Дивы за 2019г: 12 руб.

12 руб – 13% (налог) — 2,4 руб (комис депозитария) = 8,04 руб => 6,43% чистый див доход.

Закрытие див. реестра 10 августа 2020г.

Марэк, ошибка в расчётах 123-(12 руб – 13% (налог) — 2,4 руб (комис депозитария))= 114,96 => 7% чистый див доход.

Роман Ранний, а разве комиссия депозитария не идет в расчет для уменьшения налогооблагаемой базы?

zzznth, в данном случае нет, так как дивиденд придёт без налога- [Переслано из Stock News]

#Дивиденды

❗️ «ИНТЕР РАО» ОЖИДАЕТ РОСТА ЧИСТОЙ ПРИБЫЛИ К 2030 ГОДУ В 2,5 РАЗА, ЧТО ПОЗВОЛИТ УВЕЛИЧИТЬ И ДИВИДЕНДЫ – ТОП-МЕНЕДЖЕР Etalon Group PLC

Дивы за 2019г: 12 руб.

12 руб – 13% (налог) — 2,4 руб (комис депозитария) = 8,04 руб => 6,43% чистый див доход.

Закрытие див. реестра 10 августа 2020г.

Марэк, ошибка в расчётах 123-(12 руб – 13% (налог) — 2,4 руб (комис депозитария))= 114,96 => 7% чистый див доход.

Чтобы купить акции, выберите надежного брокера: