ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) позитивно оценивают планы «Газпром нефти» (MOEX: SIBN) пересмотреть инвестиционную программу на 2021г в связи с улучшением рыночных условий, говорится в обзоре банка.

«Газпром нефть» пересмотрит инвестиционную программу на 2021г в сторону увеличения из-за сделки ОПЕК+, сообщил глава компании Александр Дюков журналистам. Как сообщалось, страны ОПЕК+ решили ускоренно нарастить добычу, кроме того, для ряда стран, включая Россию, был повышен референтный уровень снижения производства, что позволяет российским компаниям его наращивать. В конце августа заместитель генерального директора по экономике и финансам ПАО Алексей Янкевич говорил, что «Газпром нефть» сохранила план по капвложениям на 2021год на уровне «450 млрд рублей — плюс/минус». В 2022г инвестиции будут не ниже, чем в 2021г, добавил он.

«Мы положительно оцениваем планы компании пересмотреть инвестпрограмму в связи с улучшением рыночных условий. Тем не менее, полагаем, что о существенном увеличении добычи речь может идти скорее после 2022г, когда завершится сделка ОПЕК+», — отмечают аналитики ПСБ.

комментарии Роман Ранний на форуме

-

CEO Fix Price Group купил акции компании по цене 567.70, на 15 млн.руб.

www.e-disclosure.ru/portal/event.aspx?EventId=O-Cq1bKXkYkGLWAtdVMmhGg-B-B&attempt=1

Роман Ранний, О тут кому-то на SPO по 567 закинули… Но что-то опять фиксики полезли вниз…

Виталий Тихонов, ну да, получается это он на SPO купил

Роман Ранний, да они там все все лето скупали… И суммы то там не маленькие… Ну значит уверены, что рост будет…

Виталий Тихонов, после их покупок цена ещё на 100 руб. вниз пошла, так что не фактCEO Fix Price Group купил акции компании по цене 567.70, на 15 млн.руб.

www.e-disclosure.ru/portal/event.aspx?EventId=O-Cq1bKXkYkGLWAtdVMmhGg-B-B&attempt=1

Роман Ранний, О тут кому-то на SPO по 567 закинули… Но что-то опять фиксики полезли вниз…

Виталий Тихонов, ну да, получается это он на SPO купил- CEO Fix Price Group купил акции компании по цене 567.70, на 15 млн.руб.

дата 14.09.2021

www.e-disclosure.ru/portal/event.aspx?EventId=O-Cq1bKXkYkGLWAtdVMmhGg-B-B&attempt=1  пишет

пишет

t.me/costofstocks/1362

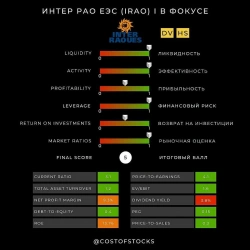

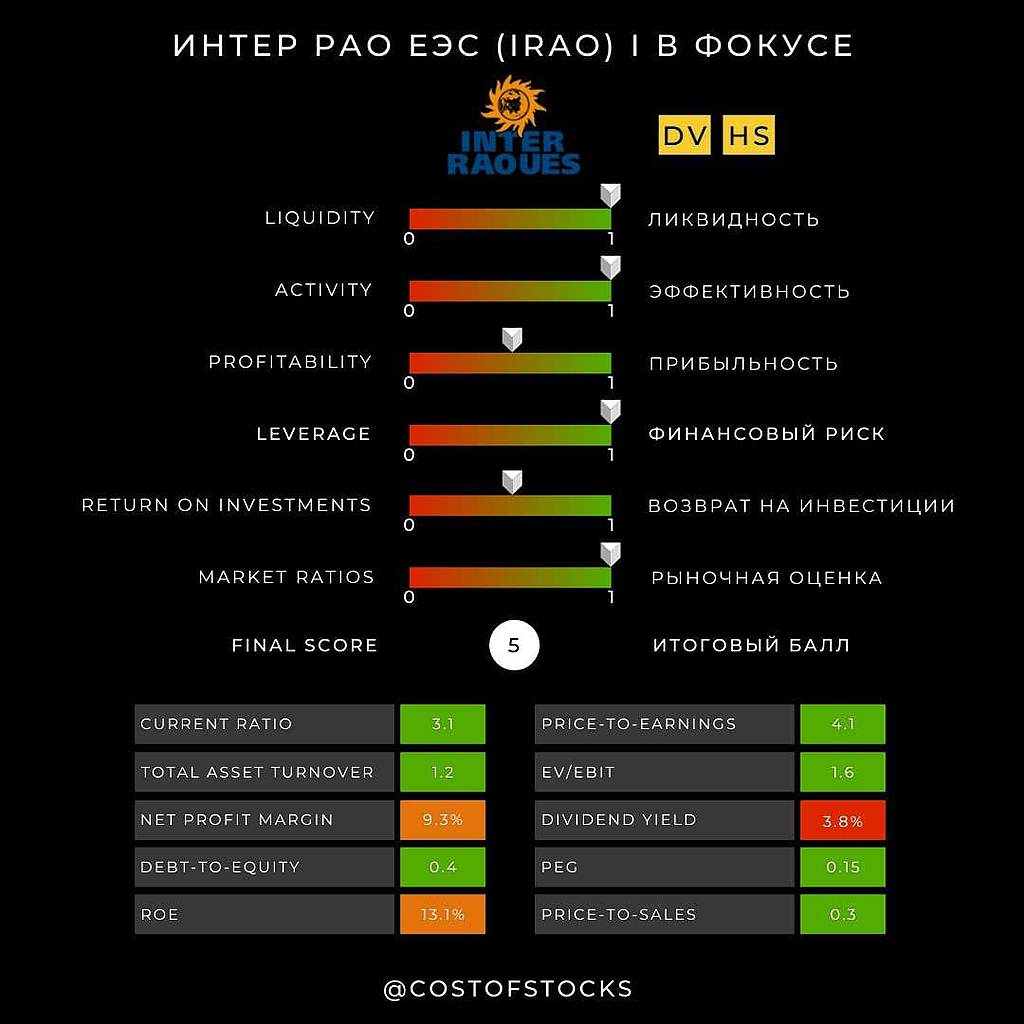

По результатам анализа финансовой отчетности за 1-е полугодие 2021 года Группа Интер РАО (IRAO) сохраняет 5 баллов из 6 возможных в нашей системе оценки. IRAO имеет высокие показатели ликвидности, эффективности, финансовой устойчивости и показатели возврата на инвестиции выше среднего по отрасли (несмотря на сопоставимую долю акционерного капитала в структуре активов и меньшую маржинальность чистой прибыли, рентабельность активов, собственного капитала и инвестированного капитала у Группы в два раза выше, чем у ФСК и РусГидро).

По рыночным мультипликаторам акции Интер РАО стоят дешево, имея привлекательную доходность по чистой прибыли (25%) и по свободному денежному потоку (15,7%). Балансовая стоимость акций в два раза дороже рыночной. За 6М этого года выручка выросла на 19%, чистая прибыль — на 27%, FCF — на 84% относительно аналогичного периода предыдущего года. Возможно, дешевая рыночная оценка кроется в дивидендной доходности, которая традиционно ниже среднерыночной и составляет около 4% (Группа обычно направляет не более 25% от чистой прибыли на выплату дивидендов). Согласно стратегии развития на ближайшие 5 лет, Интер РАО рассчитывает увеличить выручку и EBITDA более, чем в полтора раза — до 1,6 трлн и 210 млрд рублей соответственно, используя свой огромный «накопленный инвестиционный ресурс» (о том, куда будет распределяться капитал проливает свет эта картинка, взятая из презентации «День Стратегии 2030»). Учитывая историческую маржинальность чистой прибыли, можно ожидать рост дивидендов к 2025 году до 0,38 руб/акцию — увеличение в два раза относительно дивидендов по итогам 2020 года.

Из качественных аспектов оценки Интер РАО нам нравится:

— широкая диверсификация бизнеса (производство электроэнергии, производство тепловой энергии, сбыт электроэнергии и энерготрейдинг);

— низкая долговая нагрузка;

— экономическая эффективность реализуемых проектов (IRR>WACC);

— KPI менеджмента, ориентированные на долгосрочный рост акционерной стоимости (Total Shareholder Return, Free Cash Flow, выполнение стратегических приоритетов).

Держим IRAO в наших стратегиях DEEP VALUE и HIGH SCORE.

Пояснения к графической интерпретации результатов.

ИНТЕРФАКС — Аналитики «Атона» позитивно оценивают перспективы цены акций «Московской биржи» (MOEX: MOEX), сообщается в комментарии инвестиционной компании.

ИНТЕРФАКС — Аналитики «Атона» позитивно оценивают перспективы цены акций «Московской биржи» (MOEX: MOEX), сообщается в комментарии инвестиционной компании.

«Мосбиржа» в среду представила стратегию развития торговли акциями иностранных компаний. Качественную презентацию сопровождало обилие технических подробностей, данные о специфике торговли и мнения экспертов. Мы полагаем, что акции иностранных эмитентов (при достижении заявленных целей по допуску их к торгам) могут потенциально обеспечить «Мосбирже» уровень доходов, сопоставимый с находящимися в настоящее время в обращении российскими акциями (около 5 млрд руб. в год). Сейчас сегмент организации торговли иностранными акциями не учитывается в наших финансовых прогнозах и оценке, что создает потенциал повышения нашей текущей оценки и целевой цены (рейтинг — «выше рынка», цель — 230 рублей за штуку). Мы подтверждаем позитивный взгляд по бумаге", — отмечают эксперты.

ИНТЕРФАКС — Акции «Ростелекома» (MOEX: RTKM) могут продемонстрировать сильную позитивную динамику в четверг, полагает начальник управления операций на российском рынке «Фридом Финанс» Георгий Ващенко.

ИНТЕРФАКС — Акции «Ростелекома» (MOEX: RTKM) могут продемонстрировать сильную позитивную динамику в четверг, полагает начальник управления операций на российском рынке «Фридом Финанс» Георгий Ващенко.

«Акции „Ростелекома“ в настоящий момент скорректировались в область годового минимума, однако техническая картина и значительный фундаментальный потенциал свидетельствуют о том, что бумаги могут продемонстрировать сильную позитивную динамику. При достижении таргета в 99 руб. цель на среднесрочном горизонте — 128 руб.», — отмечает эксперт.

ИНТЕРФАКС — «ВТБ Мои Инвестиции» из компаний российского металлургического и горнодобывающего сектора отдает предпочтение акциям «АЛРОСА» (MOEX: ALRS), говорится в комментарии аналитиков инвестиционной платформы.

ИНТЕРФАКС — «ВТБ Мои Инвестиции» из компаний российского металлургического и горнодобывающего сектора отдает предпочтение акциям «АЛРОСА» (MOEX: ALRS), говорится в комментарии аналитиков инвестиционной платформы.

«Мы осторожны в отношении российского металлургического и горнодобывающего сектора из-за риска повышения налогообложения и пика цен на сырьевые товары на фоне замедления китайской экономики. Мы по-прежнему отдаем предпочтение „АЛРОСА“- единственному представителю сектора в Топ-10 по России», — пишут аналитики инвестиционной платформы.

Они указывают на ряд факторов в пользу этого выбора:

— в меньшей степени «АЛРОСА» подвержена риску повышения налогов;

— минимально подвержена риску замедления роста китайской недвижимости и технологического сектора;

— «АЛРОСА» может выиграть от стимулирующих мер по поддержке потребления в Китае;

— выделяется качественным корпоративным управлением.

+5.5% 😳

Роман Ранний,🤝 вот только благодаря этому твоему своевременному посту вышел с ваааааще хорошим плюсом.🤝

IPbuilder, рад что помог

ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Сбербанка с целью 342 руб

Роман Ранний, я все последние дни о чем и говорил (хоть и без конкретного тейка), Финам у меня наверно подсмотрел идею!

AlexGood, точно!@Василий Баранов

вот проекты Газпромнефти — 4,2 млрд. тонн.

«Восток Ойл» 5 млрд. тонн

У Газпром нефти капитализация 2.1 трлн. руб., а у Роснефти 5.4 трлн. руб.!

Роман Ранний, я не силён в бизнесе Роснефти, но полагаю, что «Восток Ойл» не единственный её проект, а он один уже немножко больше, чем все проекты ГПН.

Поэтому, если мерить капитализацию исключительно через разведанные запасы — то всё логично, как мне кажется.

Ну и само утверждение, что стоимость компании должна оцениваться только через призму разведанных запасов, сомнительно.

Всё-таки кроме этого есть НПЗ с разной глубиной переработки, сети АЗС, R&D проекты и всякое такое…

Василий Баранов,

а если взять EV, то вообще космос будет

Роснефть — 9.2 трлн!

Газпромнефть 2.7

smart-lab.ru/q/shares_fundamental/?sector_id%5B%5D=1- @Василий Баранов

вот проекты Газпромнефти — 4,2 млрд. тонн.

«Восток Ойл» 5 млрд. тонн

У Газпромнефти капитализация 2.1 трлн. руб., а у Роснефти 5.4 трлн. руб.!

- #SIBN

🛢 Газпром нефть пересмотрит инвестиционную программу в сторону увеличения из-за сделки ОПЕК+ - 🇷🇺#SIBN #прогноз

«Газпром нефть» в 2021 году достигнет уровня добычи углеводородов в 100 млн тонн н.э. — Дюков — Прайм - ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Сбербанка с целью 342 руб

Ранняя осень заставляет Газпром добывать в сентябре максимальный объем газа за последние 13 лет

Ранняя осень заставляет Газпром добывать в сентябре максимальный объем газа за последние 13 лет ИНТЕРФАКС — Дивидендная доходность «РусАгро» в этом году может превысить 10%, отмечается в комментарии Sber CIB.

ИНТЕРФАКС — Дивидендная доходность «РусАгро» в этом году может превысить 10%, отмечается в комментарии Sber CIB.

«Совет директоров агрохолдинга „РусАгро“ (MOEX: AGRO) повысил минимальную норму дивидендов с 25% до 50% чистой прибыли. До этого компания обычно направляла на выплату дивидендов более значительную долю чистой прибыли, чем предполагал официальный минимум в 25%. Повышение этого норматива до 50%, возможно, говорит о возросшей уверенности совета директоров в устойчивости финансовых показателей компании», — отмечают эксперты инвестбанка.

Модель аналитиков Sber CIB предполагает, что «Русагро» будет ежегодно распределять среди акционеров 50% чистой прибыли. Это означает, что дивидендная доходность в текущем году должна составить более 10%, а в 2022г — около 7%. Аналитики оптимистично оценивают фундаментальные параметры компании и её амбициозные планы по расширению производства. Их оценка акций — «покупать». Потенциал роста бумаг, на их взгляд, в течение 12 месяцев составляет 7%.

📈Ятэк растёт на 20% на корпоративных новостях

📈Ятэк растёт на 20% на корпоративных новостях

Ятэк обсуждает с Минэнерго РФ варианты экспорта сырья с «Якутского СПГ».

«Скажем так, решение финальное по конструкции не принято. Мы на регулярной основе делимся с Минэнерго всеми этапами нашего проектирования и геологоразведки. И мы надеемся, что в ближайшее время получится рабочая конструкция. Но, скажем так, для проекта такого размера, с учетом того, что этот проект прописан в Генеральной схеме до 2035 года Минэнерго, я думаю, что мы найдем рабочую конструкцию. Тем более, что финансовая устойчивость проекта достаточно хорошая, не требуется никаких мер государственной поддержки. Это абсолютно коммерческое решение», — сказал глава компании Андрей Коробов.

Кроме того, ЯТЭК планирует в начале следующего года разместить акции на бирже.

Авто-репост. Читать в блоге >>>- 🔥🇷🇺РОСТ ЦЕН НА ГАЗ В ЕВРОПЕ НА СПОТОВОМ РЫНКЕ НЕ ПОВЛИЯЕТ ЕГО СТОИМОСТЬ В РОССИИ — ПЕСКОВ

- Вопрос о доступе Роснефти к экспорту трубного газа ставился не раз, решений не принималось — Песков

Чтобы купить акции, выберите надежного брокера: