докупил по 324.90 почти -10% от цены отсечки дивидендов за 9 месяцев 2018г.

Алексей Саныч, по 320 никому не надо было, зато по 370 срочно нужна стала ))

докупил по 324.90 почти -10% от цены отсечки дивидендов за 9 месяцев 2018г.

если отбросить эмоции и трезво прикинуть,

выплата смешная 2,5 млрд по отношению в сумме выплаченных за 2018г. процентов 35 млрд.

прибыль 2,5 млрд. обеспечивает доходность 15%!

ребята, я ещё буду покупать, после отсечки скорее всего надо брать, чтобы в минусах психологически не сидеть

высадили меня из поезда, стоп сработал.так и знал не надо ставить его

Дмитрий C, давайте уже к нам, инвесторам, стопы не ставим, решения принимаем на основании объективных фундаментальных данных

Алексей Саныч, а какие такие объективные фундаментальные данные имеются по Мечелу, что привело к решению держать данную бумагу?

Alex64,

посмотрите в это воскресенье — понедельник я посты писал и таблицы выкладывал с ощутимым прогрессом по гашению долга

высадили меня из поезда, стоп сработал.так и знал не надо ставить его

Дмитрий C, давайте уже к нам, инвесторам, стопы не ставим, решения принимаем на основании объективных фундаментальных данных

всем спасибо! едем дальше

высадили меня из поезда, стоп сработал.так и знал не надо ставить его

Дмитрий C, давайте уже к нам, инвесторам, стопы не ставим, решения принимаем на основании объективных фундаментальных данных

А по какой причине у норда такая коррекция? Палладий подешевел?

Владимир Полинский,

По такой же причине, что есть выдох в дыхании

Алексей Саныч, с таким выдохом и помереть можно, какой-то не здоровый выдох накануне рекордных дивидендов.

Константин,

На рынок обижаться не следует, есть возможность закупиться, мне как раз надо))

А по какой причине у норда такая коррекция? Палладий подешевел?

Владимир Полинский,

По такой же причине, что есть выдох в дыхании

Что-то затишье тут, печально падает ММК впереди всего-то через 20 дней первые дивы 3% и потом еще через 10 дней вторые дивы 3.3% а акция валится… У кого мысли по этому поводу есть?

Валерий, какие мысли — посмотрите на остальных металлургов — они все в ж. Инвестор боится падения цены на сталь на фоне торговой войны США с Китаем

Владимир Полинский, насрать на них. Мы сами делаем танки и сталь нужна по возрастающей.

kommunist72, боюсь ни Лисин ни Мордашов с вами не согласятся. Танков давно уже столько не нужно, а вот строительство…

Владимир Полинский,

Для новатека суда нужно стоить, металла огромное количество требуется

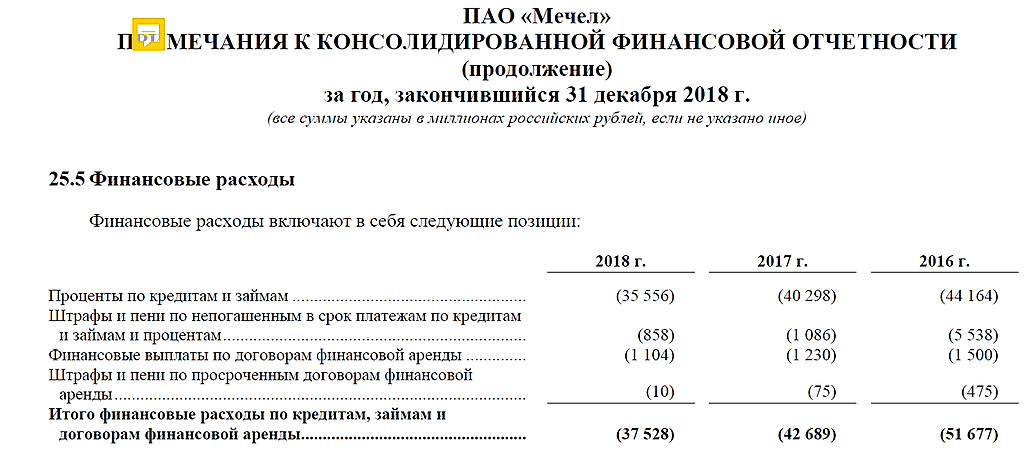

В 2016 году проценты по кредитам и штрафы были 54 ярда, что больше операционной прибыли. Если будут погашать по 30 ярдов в год, то через 6 лет долг снизится до приемлемого, процентов будет где-то 25 ярдов в год выплачиваться, чистая прибыль 30-35 ярдов при условии, что цены на сталь и уголь не упадут, и на Эльге будет каждый год увеличиваться добыча. 1 млн. тонн прироста добычи на Эльге будет давать в среднем 1 ярд прироста операционной прибыли.

khornickjaadle, тенденция на снижение выплат процентов есть, см.таблицу

судя по динамике 25 млрд. будет не через 6 лет, а уже к концу 2020года

16 мая прошли общественные слушания по ОВОС по строительству первой очереди ЭП-600 в Нижнекамске. Были озвучены годовые объёмы производства: этилена — 600 тыс. тонн, пропилена — 270 тыс. тонн, бензола — 248 тыс. тонн, бутадиена — 89 тыс. тонн. Суммарно получается 1,207 млн. тонн. Для переработки этих объёмов будут построены заводы-спутники, на которых будет производиться готовая продукция НКНХ: полистирол, полиэтилен, каучук, полипропилен. Средняя цена на продукцию в районе 100000 руб. за тонну, то есть выручку ЭП-600 может сгенерировать 120 млрд. руб., и, соответственно, чистую прибыль — 15-18 млрд. руб. Источник business-gazeta.ru/article/424425

khornickjaadle,

после прочтения статьи понятно почему в развитых странах такое производство не хотят строить, лучше дадут под минимальный процент денег на строительство там, где этот завод построить можно без стачек и народных волнений.

эх, придется ещё купить бумаг…

Вчера прочитал интервью с гендиректором Мечела, в нем он говорит, что с 2014 года 200 млрд. компания банкам выплатила, 100 млр. из них это основной долг. Ничего покупать не планируют, выводы сделали, только вкладывать в развитие существующих активов. Его настрой мне понравился, буду наращивать позицию по бумаге.

Ни чего не пойму!? Куда сыплются префы?! Дивы не за горами, ДД — мало у кого такая. Компания, вроде достойная, подвох маловероятен… В чем дело — человеков перестали интересовать деньги???

Starter, так брали бы по 483 как мы это делали в декабре и дивы промежуточные получили бы и падение это не заметили.

Держу в портфеле эту бумажку, но все больше убеждаюсь, что ее покупка была моей ошибкой. Надо будет избавиться при первой же возможности.

Vetinary, а на какой срок тарили?

Сергей Нагель, на среднесрок после просадки как раз. Думаю, что вернется на прежний уровень, но уже не скоро. Хотя кто знает, это мои догадки, да и компания мне не нравится. Переложу деньги в другой актив, стабильный и многообещающий.

Vetinary,

У вас сколько бумаг в портфеле по количеству эмитентов?

Цена на металлоприемках упала, говорят ещё снижать будут

3А- 14 200; 5А- 13 500;

12А- 13 500; 20А- 13 500; 16А- 9 000

Так что НЛМК, ММК своё возьмут